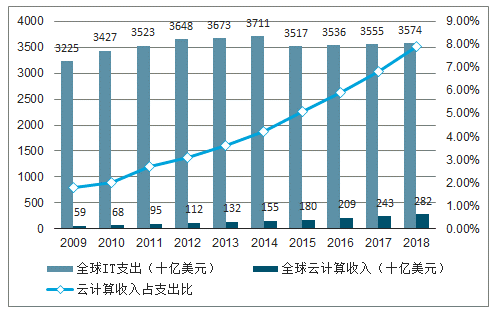

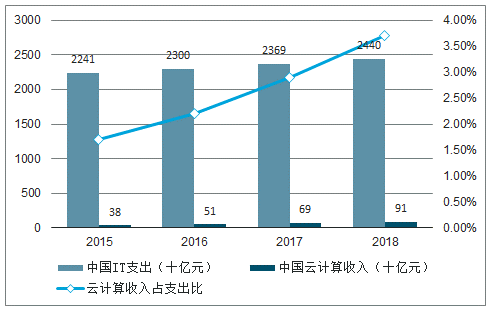

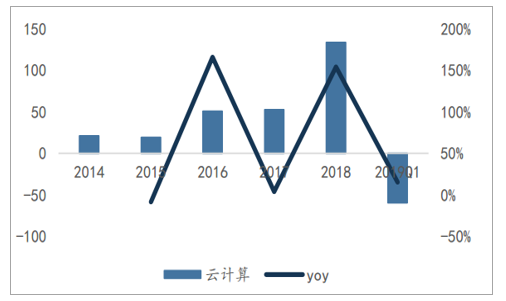

云计算的发展,使IT资源利用效率提升。云服务帮助企业降本增效,企业上云已成为IT发展的必然趋势。国内外市场的云计算渗透率均在提升。近十年,从全球来看,IT云化的趋势明显,全球IT支出有所减少,但云计算收入不断增加,全球云计算占IT支出渗透率不断上升。在中国,IT支出在不断上升,但云计算市场增速更快,云计算占IT支出渗透率在快速上升。

2009-2018年全球云计算支出

数据来源:公开资料整理

2015-2018年中国云计算支出

数据来源:公开资料整理

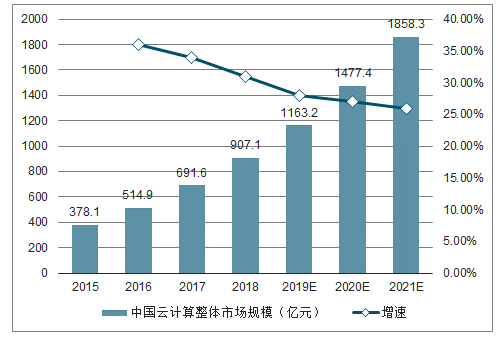

我国云计算市场快速增长。近年来,我国云计算政策频出,其中,2018年7月,出台的《推动企业上云实施指南(2018-2020年)》和《扩大和升级信息消费三年行动计划(2018-2020年)》,明确了2020年全国新增上云企业100万家的目标,云计算市场有望持续高增长。2017年我国云计算市场规模达691.6亿元,同比增速34.32%,预计未来3年将以平均28%的增速持续增加。其中,2017年我国公有云市场规模达264.8亿元,同比增长55.7%;私有云市场规模达426.8亿元,同比增长23.8%。可以看出,公有云市场规模的增速为私有云市场规模增速的2倍之多。而从未来3-5年的预测来看,公有云市场规模增速将逐渐减缓,而私有云市场规模增速始终保持平稳。考虑到数据安全和定制化需求,公有云和私有云将长期共存,预计2021年以后公有云和私有云的市场规模和增速将趋近一致。

2009-2018年全球云计算市场规模

数据来源:公开资料整理

2015-2018年中国云计算市场规模

数据来源:公开资料整理

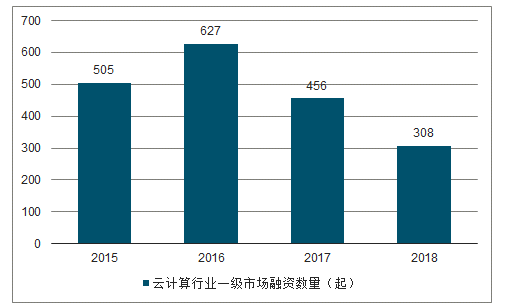

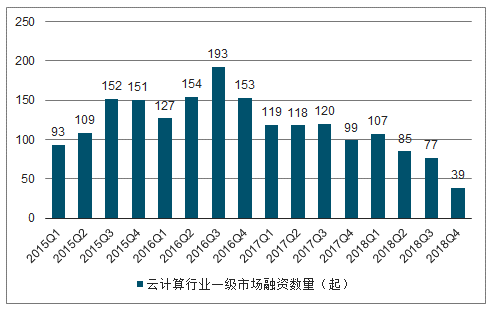

云计算行业投资迈向平稳,已渡过萌芽期。2016年开始,中国云计算领域投资数量开始下降,2018年国内市场全年共计308家公司获得投资,获得投资数为近四年最低。具体到季度投融资情况来看,2018年从一季度到四季度获得投资数量不断下降,一季度到四季度下降幅度超60%,中国云计算一级市场投资持续降温,行业投资迈向平稳。具体从投资轮次来看,2018年云计算行业投融资占比最多的是天使轮、种子轮、A轮等偏前期轮次,占比达到59%。

此外,B轮(12%)、C轮(6%)等中期轮次占比同样较高,天使轮、种子轮59%投资项目处前期,符合一级市场投资的特点,2018年中期投资占比达到44%,可以看到,各发展阶段的云计算公司均会受到市场青睐。

2015-2018年云计算行业一级市场融资数量

数据来源:公开资料整理

2015-2018云计算行业一级市场融资数量季度分布

数据来源:公开资料整理

国内外龙头厂商业绩快速增长,兑现预期。国外云计算巨头,排名的第一的亚马逊2018年云计算服务AWS营收规模达到了254亿美元,全球市占率31.7%,同比增长46.95%,2019年Q1营收为76.96亿美元,同比增长41%;Azure则位居市场第二,2018年营收135亿美元,同比增长82.4%,市占率16.8%,2019年Q1包括Azure在内的微软商业云业务当季增长41%至96亿美元;SAP在2018年云订阅和支持销售额增长了33%达到52亿欧元,2019年Q1实现营收15.6亿欧元,同比增长45.8%。

云计算是各细分领域最快的板块,国内云计算产业链持续高景气。从IT产业发展趋势来看,云计算是确定性最强的行业逻辑。2017年全球公有云市场规模达到1110亿美元,增速29.22%;我国云计算整体市场规模达691.6亿元,增速34.32%,预计未来持续保持高速增长。目前我国云计算的发展依然是基础设施为主,带动服务器和IDC市场的快速增长,SaaS等应用市场依然较小,未来仍有广阔发展空间。

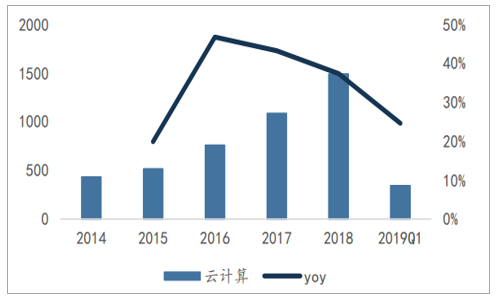

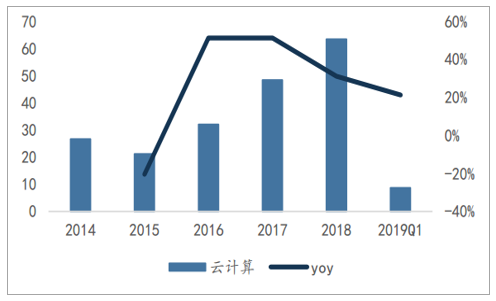

云计算时代,AWS和阿里云分别引领中美云计算增长,A股虽然标的稀缺,但产业链标的可以验证云计算爆发逻辑。云计算行业整体来看,我们构建了以基础设施为代表的浪潮信息、中科曙光;IDC代表的宝信软件、光环新网;SaaS代表的广联达、用友网络等十多只代表性股票的组合进行总结。很明显,云计算产业链近年来营收和利润保持快速增长,增速领跑计算机细分领域。营收层面,16\17\18年增速为46.73%、43.24%、37.4%,19Q1增速为24.57%;扣非净利润层面,16\17\18年增速为51.15%、51.17%、31.02%,19Q1增速为21.21%,产业持续高景气。我们认为当前主要是以基础设施建设为主,随着SaaS应用逐步放量,未来增速仍可能向上。

云计算行业营收(亿元)

数据来源:公开资料整理

云计算行业扣非归母净利润(亿元)

数据来源:公开资料整理

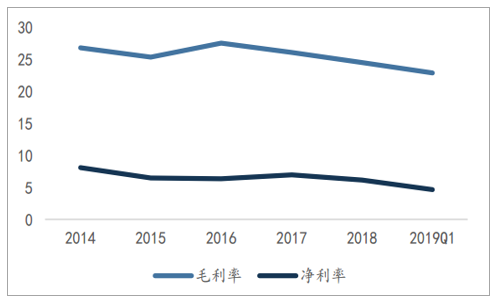

毛利率略微下降,费用率保持平稳。目前A股云计算仍以产业链标的为主,以低毛利率的IDC和服务器为代表,高毛利率IaaS和SaaS层面较为稀缺。

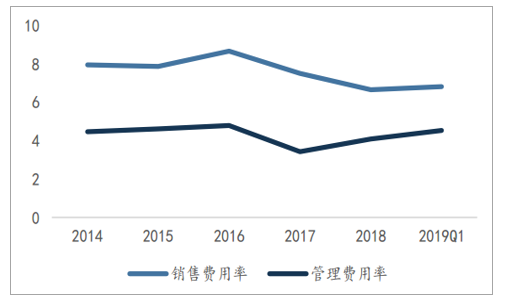

IaaS龙头阿里云几乎占据了一半的市场份额,带动服务器和IDC市场快速增长的同时,也在挤压行业毛利,云计算产业毛利率和净利率均呈现缓慢下降趋势,18年行业毛利率为24.51%,净利率为6.16%。费用率方面,云计算产品链公司龙头地位明显,规模效应下销售费用呈现下降趋势,管理费用(扣除研发)保持平稳。

云计算行业平均毛利率和净利率(%)

数据来源:公开资料整理

云计算行业费用率(%)

数据来源:公开资料整理

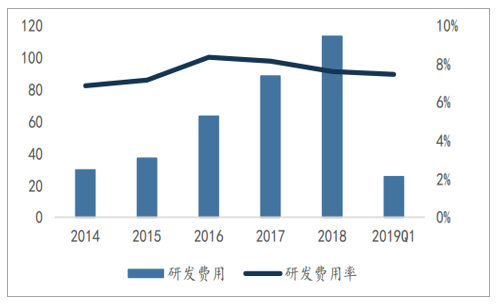

研发投入保持稳定,现金流明显好转。云计算行业研发投入占营收比保持在8%左右,18年经营活动现金流量净额大幅好转,增长154.12%,19Q1虽然为负,但依然保持了15.21%的增长。

云计算行业研发投入(亿元)

数据来源:公开资料整理

云计算行业经营活动现金净利率(亿元)

数据来源:公开资料整理

国外云计算巨头持续优异表现,云化依然是当前IT产业最确定性逻辑。2019年第一季度,云计算业务AWS营收达76.96亿美元,比去年同期的54.42亿美元增长41%,延续了其从2017年第一季度以来高于40%的增长。在AWS的客户中,甚至出现了苹果公司的身影,苹果目前每月向亚马逊支付3000万美元的云计算费用。苹果在与亚马逊的协议中承诺未来5年内至少在AWS上投入15亿美元,显示了AWS极强的市场地位和议价能力。另一方面,微软最新财报超出市场预期,微软智能云收入为97亿美元,同比增长22%,其中Azure云计算业务收入增长最为强劲,收入增长73%,超出市场预期。虽然Azure的规模仍然远远小于竞争对手亚马逊的网络服务AWS,但Azure的增长速度超过了AWS在相同规模下的增长速度。同时,基于云的Office365套件商业销售增长30%,订阅用户数量增长至3420万。微软持续云化,业绩不断增长,也助力其市值一度突破万亿美金。我们认为云化是IT行业必然趋势,产业逻辑备也受资本市场认可。

国内云计算产业一季度表现优秀,有望修正市场过低预期。A股云计算产业链中,浪潮信息2019Q1实现营收96.94亿,同比增长27.41%;中科曙光2019Q1实现营收22.42亿,同比增长52.62%;宝信软件2019Q1营收13.45亿,同比增长32.62%。云计算基础设施建设依然保持高速增长,中国云计算落后美国3-5年,我们认为国内云化依然有广阔空间,一季度增速可观有望修正市场过低预期。在SaaS层面,广联达2019Q1实现营收4.57亿元,同比增长37.42%,一季度新签云合同1.31亿元,同比增加72.61%;用友网络2019Q1营收12.52亿元,同比增长16.57%,其中云业务实现收入1.25亿元,同比增长95.0%。SaaS为软件行业带来的变化是巨大的,也是软件业最确定性的方向。

相关报告:智研咨询发布的《2019-2025年中国云计算行业市场分析预测及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告

《2026-2032年中国云计算行业市场竞争态势及发展趋向分析报告》共十四章,包含中国云计算重点企业发展分析,2026-2032年中国云计算行业发展前景分析,2026-2032年中国云计算行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国云计算行业政策、发展历程、产业链、市场规模、市场结构、主要企业及发展趋势研判:服务模式进一步多元化,巨头持续领跑全球[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国云计算行业全景速览:规模效应驱动行业集中度持续提升,强者愈强趋势不断强化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)