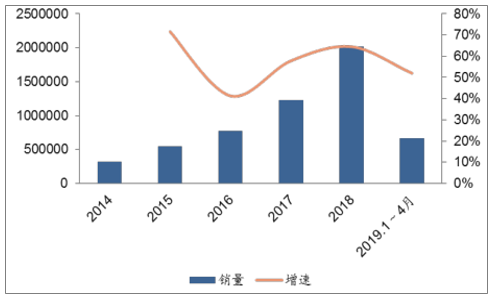

锂电正极材料下游主要是新能源汽车和动力电池领域。从能源战略安全和环境保护的角度,发展新能源汽车已经在全球范围内形成共识。不仅各国政府先后公布了禁售燃油车的时间计划,各大国际整车企业也陆续发布新能源汽车战略,新能源汽车成为未来汽车产业发展的导向和目标。新能源汽车在全球范围内已进入快速发展期,全球主要车企已将汽车电动化作为公司发展的重要战略,逐渐加大布局与投入。未来全球市场将随着全球主流车企的新能源车型集中投放而进入新一轮快速增长期。2019年第一季度,全球新能源乘用车已经销售近50万辆,同比增长58%。2019年1~4月全球新能源汽车销售量为66.2万辆,同比增长52%。2019年4月,全球新能源乘用车市场渗透率达到2.1%。纯电动车型的增速远超平均水平,同比增长43%,市场占比高达71%。

2014-2019年4月全球新能源汽车销量及增速(辆,%)

数据来源:公开资料整理

2014-2019年4月全球新能源汽车每月销量(辆)

数据来源:公开资料整理

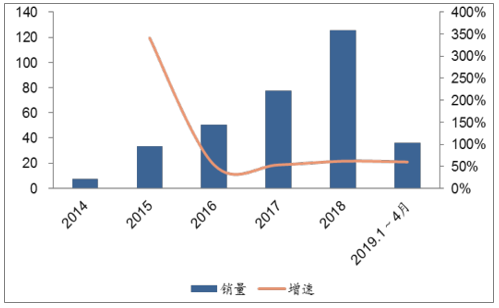

2019年1~4月,国内新能源汽车产销分别完成36.8万辆和36.0万辆,比上年同期分别增长58.5%和59.8%。其中纯电动汽车产销分别完成28.6万辆和27.8万辆,比上年同期分别增长66.1%和65.2%。插电式混合动力汽车产销分别完成8.1万辆和8.2万辆,比上年同期分别增长36.3%和43.7%。燃料电池汽车产销分别完成237辆和230辆,比上年同期分别增长154.8%和289.8%。国内新能源汽车行业良好的发展态势得以延续。新能源汽车销量高速增长的原因既有整个新能源汽车市场需求的强劲驱动,也有新补贴政策落地后车企迎来抢装高峰所致。2019年新补贴政策大幅减少补贴额度,新能源汽车行业目前正逐步由政策驱动转向市场驱动,双积分政策也正式迎来考核,行业发展迎来市场和政策的双重考验。

2014-2019年4月中国新能源汽车销量及增速(万辆,%)

数据来源:公开资料整理

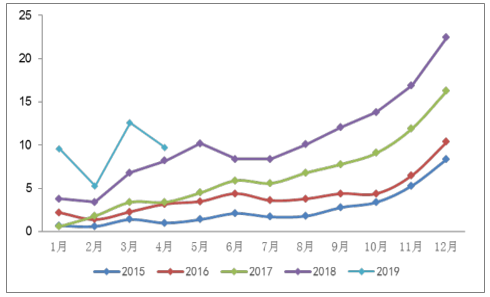

2015~2019年中国新能源汽车每月销量(万辆)

数据来源:公开资料整理

受新补贴政策加速退坡及国内宏观经济环境的影响,2019年二季度新能源汽车销量增速有所放缓。2019年6月三部委出台推动消费品更新升级的相关政策,从供给、消费、配套等方面推动新能源汽车行业实现高质量发展,要求各地取消对新能源汽车的限行、限购规定。该政策的出台及双积分政策调整趋严有望破除新能源汽车消费的市场壁垒,拉升后市销量。伴随下游新能源汽车的需求推动,动力电池行业的增长2019年1~4月国内动力电池装机量达到17.72GWh,同比增长117%。

一、正极材料

新能源汽车区别于传统车最核心的技术是“三电”,包括电池、电机、电控。随着整车车体结构轻量化的推进,电池、电机、电控系统在新能源汽车整车中的成本占比也逐渐上升。其中动力电池提供整车动力来源成为新能源汽车最核心的部件,动力电池的性能直接影响着新能源汽车的续航里程、充电时间、成本预算、安全性能等核心指标。

电动汽车成本占比

数据来源:公开资料整理

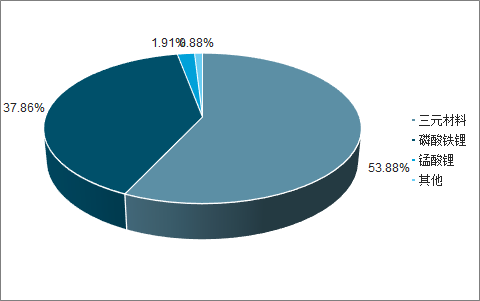

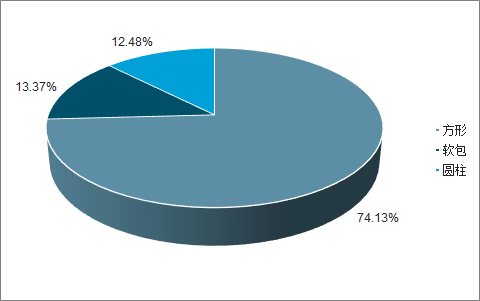

动力电池主要是由四大核心材料、电芯制造及PACK封装构成。电池核心部件为电芯,电芯主要由正极、负极、电解液和隔膜四大关键材料组成。按照不同正极材料,动力电池可以分为三元、磷酸铁锂、锰酸锂电池,2018年三元材料动力电池产量占比达到53.88%。按照不同封装类型,可以分为方形、软包、圆柱电池,2018年方形动力电池产量占比达到74.13%。

2018年不同类型正极材料动力电池产量占比

数据来源:公开资料整理

2018年不同封装类型动力电池产量占比

数据来源:公开资料整理

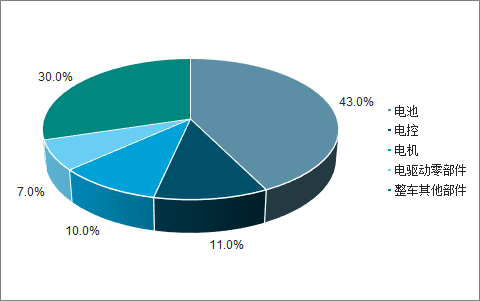

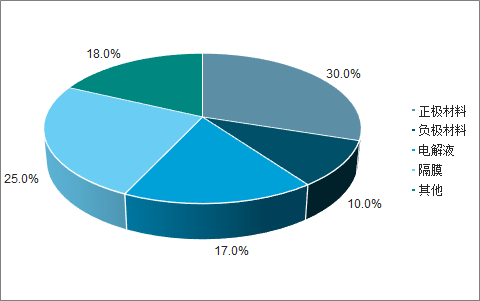

正极材料、隔膜、电解液、负极材料、其他部件分别占锂离子电池材料成本的比例约为30%、25%、17%、10%和18%。

动力电池成本占比

数据来源:公开资料整理

在补贴退坡压力和行业市场化程度加深的情况下,全产业链产品的价格将会持续走低。2019年上半年上游资源价格继续走跌,根据调查数据显示,正极材料1~6月价格下滑12%。

二、发展趋势

行业空间测算主要基于对未来三年新能源汽车销量持续高速增长、动力电池与新能源汽车配比电量稳中有升以及动力电池价格的逐步下降。

1、三元正极

锂电正极材料在锂电池中占据核心地位,其性能直接影响了锂电池的各项性能指标。目前已经市场化的锂电池正极材料包括三元材料、磷酸铁锂、锰酸锂、钴酸锂等产品。

不同正极材料性能对比

类型 | 优点 | 缺点 | 应用领域 |

三元材料 | 能量密度高 | 高温产气、工艺复杂、成本高 | 动力电池 |

磷酸铁锂 | 高温稳定性好、循环寿命长、成本低 | 能量密度低、一致性差、低温性能不佳 | 动力电池和储能电池 |

锰酸锂 | 安全性高,抗过充能力强、成本低 | 能量密度低、高温出现容量衰减 | 小型锂电和动力电池 |

钴酸锂 | 充放电稳定、生产工艺简单 | 钴价格昂贵、循环寿命较低、环境污染 严重 | 小电池、手机、平板电脑等 消费电子产品 |

数据来源:公开资料整理

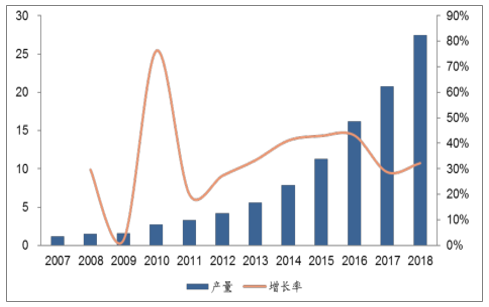

随着锂离子电池在新能源汽车和消费电子领域的广泛应用,锂电正极材料的产量在过去十年实现了高速增长,从2009年的1.56万吨增长到2018年的27.5万吨,复合增长率达到33%。2018年全国锂电正极材料产值达到535亿元,同比增长22.7%。

2007~2018全国锂电正极材料产量及增速(万吨,%)

数据来源:公开资料整理

近年国家推出的相关政策提高了高能量密度动力电池的补贴,而三元材料电池相比其他类型电池在能力密度方面优势明显。磷酸铁锂电池凭借价格优势一直占据相当大的比重,但随着三元材料生产工艺进步,原材料价格的不断降低,未来将逐步取代磷酸铁锂成为动力电池的主要发展方向。

不同类型正极材料性能对比

- | 三元材料 | 磷酸铁锂 | 钴酸锂 | 锰酸锂 |

工作电压 | 3.7V | 3.4V | 3.6V | 3.8V |

电容量 | 190mAh/g | 160mAh/g | 160mAh/g | 110mAh/g |

循环寿命 | >500次 | >2000次 | >500次 | >500次 |

价格 | 较高 | 较低 | 高 | 低 |

安全性 | 较低 | 好 | 低 | 较好 |

应用领域 | 动力电池 | 动力电池 | 小型电池 | 动力电池 |

数据来源:公开资料整理

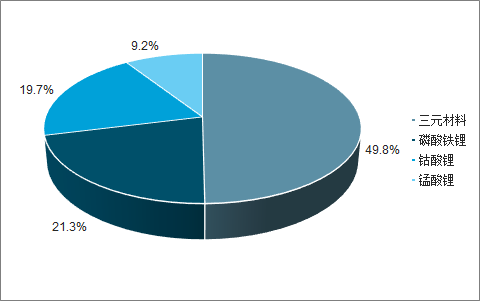

2018年三元正极材料出货量呈现快速增长,达到13.68万吨,同比增长57%,磷酸铁锂出货量为5.84万吨,同比小幅下降1.2%。三元材料在正极材料占比接近50%,一方面由于2018年新能源乘用车销量突破100万辆,而新能源乘用车为满足补贴政策中对高续航里程的要求,纷纷采用能力密度更具优势的三元电池。另一方面各个电池生产企业加大三元电池的产线建设,2018年这些新建产能得以充分释放。可以预期在2019年新能源汽车销量继续高速增长以及三元材料在储能及小型电池领域实现替代作用,未来三元材料在锂电正极行业中的占比将继续提升。

2018年全国锂离子电池不同类型正极材料占比(%)

数据来源:公开资料整理

一方面续航里程焦虑是困扰新能源汽车发展最主要的问题,解决方式就是提高电池的能量密度。三元电池这一技术指标的提升空间目前优于铁锂电池,技术研发人员通过增加电池正极材料镍的占比和固态锂电的技术发展已经让我们看到了解决这一问题的希望。另一方面参考生产技术发展的历史经验,新技术在取代旧技术的过程中,虽然在初期会面临成本较高,产品性能不够稳定,使用者的消费惯性和信任成本等诸多问题。但这一过程基本是不可逆的,上述问题会随着产能释放后的规模效应,技术工艺逐步成熟和新产品渗透率的提升得以解决。

过去几年三元电池市占率一直在稳步提升乃至超越铁锂电池的市占率,动力电池行业巨头多数依旧选择三元做为产品的主要技术路线。近期传统汽车厂商拥抱新能源的力度加大,特斯拉国产化的提速和相关车型的降价,各大电池厂商的超预期产能布局对动力电池行业“向前”的趋势更为乐观。在可预见的5到10年内,将看到新能源汽车的动力来源将沿着高镍NCM/NCA到固态锂电再向未来的燃料电池的技术方向逐步发展。

补贴效应逐步弱化后,动力电池行业将面临“消费分级”。2020年对于国内新能源汽车行业是一个关键节点,届时一直对行业起着强大助推作用的政策补贴将全部取消,新能源汽车行业将直接面向市场迎来平价时代。直接面向市场的行业和公司最重要的问题就是生存和发展,行业格局也将随之进一步分化。当新能源汽车褪去补贴光环成为一款大众消费品时,一部分公司会积极跟随行业主流发展方向,走在行业前沿迎接消费升级,追求消费品的品质和口碑以及带来高溢价。这些公司包括部分造车新势力和由传统燃油车转型的高端汽车厂商以及传统大型车企的高端车型。三元高镍电池和固态锂电的技术路线会成为这些公司必然的需求。

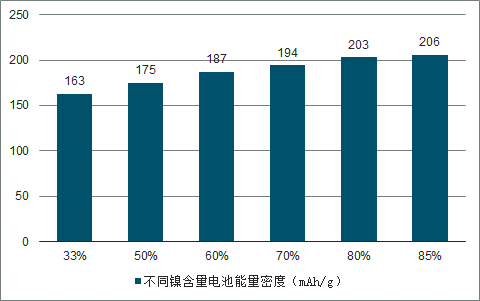

三元材料中镍钴锰三种元素的不同配置将为材料带来不同的性能,常见配比有NCM111、523、622、811等。Ni含量上升能够提高材料容量但会降低循环性能和稳定性,Co含量上升可以抑制相变并提高倍率性能,Mn含量上升有利于提高结构稳定性,但会降低容量。因此找到三种材料的比例关系以达到综合性能最优化,是三元材料研发的重点。NCA中镍钴铝常见的配比为8:1.5:0.5,以Al代替Mn,是将镍钴锰酸锂通过离子掺杂和表面包覆进行改性,离子掺杂可以增强材料的稳定性,提高材料的循环性能。

不同镍含量电池能量密度(mAh/g)

数据来源:公开资料整理

新能源汽车目前在发展的过程中面临的主要问题是续航时间较短,电池成本占比过高等问题,而作为新能源汽车发展初期的起主要推动作用的补贴政策也给予配备高能量密度电池的车型更多的补贴。2020年后国家的补贴政策将全部取消,逐年下降的补贴额度也推动新能源汽车走向平价时代。因此提高能力密度,降价电池成本也成为正极材料行业发展的必然趋势。

在车辆空间有限的条件下,提高电池能量密度可以有效增加新能源汽车的续航里程。电池能量密度随着正极材料中镍含量的增加而逐步提升,三元材料高镍化成为行业发展的方向。

相关报告:智研咨询发布的《2019-2025年中国电池行业运营态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电池行业市场竞争格局及发展前景研判报告

《2026-2032年中国电池行业市场竞争格局及发展前景研判报告》共七章,包含中国电池行业下游需求及前景预测,中国电池行业主要企业生产经营分析,中国电池行业投资及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国动力电池抗震支吊架行业产业链、发展现状、竞争格局及未来趋势研判:终端需求引爆场景蓝海,动力电池抗震支吊架行业智能化与性能跃升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)