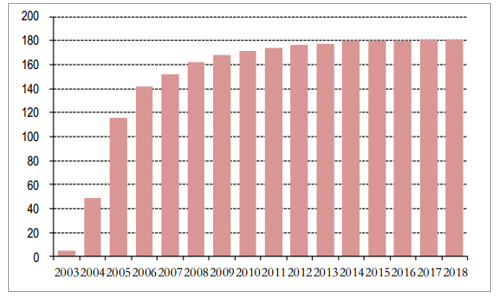

2003年5月21日,世界卫生大会通过《世界卫生组织烟草控制框架公约》(以下简称《公约》),这是世界卫生组织主持谈判的第一项国际条约,于2005年2月27日生效。《公约》旨在联合各国通过多种方式控制烟草流行,保护人们免受烟草烟雾危害。截至2018年,《公约》共有181个缔约方,覆盖全球90%以上人口。

为帮助《公约》实施,世界卫生组织推出MPOWER工具(包括:检测、无烟环境、戒烟规划、警示标签、大众媒体、广告禁令、税收)。2016年全球194个国家中有121个已推行至少一项MPOWER措施(不包括接受单独评估的监测或大众媒体运动)并达到最高实现水平,占全球人口63%,较2007年的42个国家有明显提升。

《世界卫生组织烟草控制框架公约》已有181个缔约方

数据来源:公开资料整理

提税将成控烟主要工具。2012年以来,106个国家和地区提高了烟草消费税水平。截至2016年,对烟草制品实行高税率(税收占零售价格的75%以上)的国家共32个,主要为高收入国家,较2008年增加10个,覆盖人口约8亿人,占全球比例约10%;实行中等以上税率(税收占零售价格的50%~75%)的国家共70个,主要为中等及高收入国家。提税对卷烟销量有较明显的压制作用。

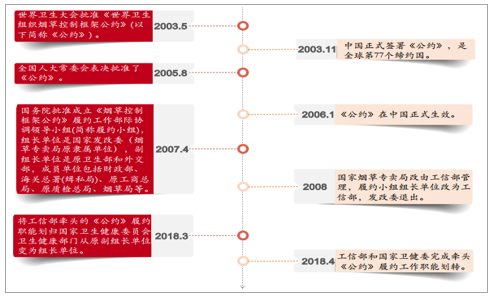

聚焦我国,2003年已正式签署《公约》,2005年《公约》获得人大常委会表决批准,2006年《公约》正式生效,2007年成立《公约》履约工作部际协调领导小组,开始执行控烟履约职能。

我国控烟履约小组架构变动一览

数据来源:公开资料整理

2018年前,控烟履约领导小组组长单位皆由烟草专卖局隶属单位(发改委、工信部)担任,2018年3月,第十三届全国人民代表大会上,本由工信部牵头的《烟草控制框架公约》履约领导小组的职能被划入新组建的国家卫生健康委员会。2018年4月,工信部和国家卫健委完成牵头《公约》履约工作职能划转,标志着我国控烟行动迈出了关键性的一步。因此,从全球趋势来看,各国政府都将持续加强控烟,降焦减害成为各国烟草公司面临的共同压力,有害物质与有毒烟雾排放更少的新型烟草便营运而生。

近年来,全球卷烟销量整体呈下行趋势。1988-2005年全球卷烟产量增速明显放缓,CAGR仅为0.7%。近几年全球(除中国外)卷烟销量持续下行,2017年同比下降2%至6,200万箱,除中国外全球前五大卷烟市场(销量占比48%)同比下降2.8%,较2016年降幅(YoY-1.0%)拉大。控烟背景下,各国吸烟率的持续下降,是销量下降的主因。新型烟草销售持续高增长。为了应对逐渐下降的吸烟率,烟草公司推出了一系列主打“降焦减害”理念的新型烟草产品,以吸引新的吸烟人群。2017年全球电子烟销售额同比增长18.5%至120.5亿美元,加热不燃烧烟草制品销售额同比增长135.5%至50亿美元,增速皆远高于传统卷烟产品,成近年烟草行业最大亮点。

随着传统卷烟销量持续下滑,新型烟草渗透率加速提升,新型烟草制品无疑是烟草企业未来发展的重中之重。

吸烟和被动吸烟是导致心脏病、中风等心血管疾病发作的主因,虽然2016年全球烟草使用率已较2000年降低7%至20%,但每年仍有700多万人死于烟草,其中约300万例是因烟草造成的心血管疾病死亡。相较于卷烟,新型烟草危害有所降低。菲莫国际在2018年公布的一项研究显示,暴露反应研究(ERS)测量了换用IQOS产品6个月的人群的生物反应,并将其与仍旧抽吸卷烟的人群进行对比,结果显示换用IQOS6个月的人群的8项生物反应指标(主要是临床风险终点指标)得以改善,可见使用IQOS比使用卷烟带来的健康风险更小。另外,对于减少特定的烟草相关生物标记物,使用Juul烟弹与完全戒烟一样有效。现在人们的健康意识越来越强,出于健康考虑,新型烟草对吸烟人群具备更大的吸引力,而这也是其成功转化卷烟用户的核心竞争力。

新型烟草制品成烟草行业最大驱动力

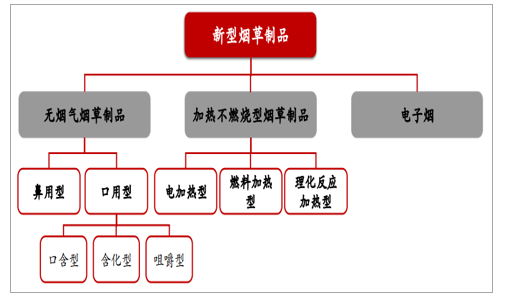

新型烟草制品可分为三类:无烟气烟草制品、电子烟、加热不燃烧型烟草制品。无烟气烟草制品按使用方式可分为鼻用型与口用型,口用型又可分为口含型、含化型、咀嚼型等。加热不燃烧烟草制品按照加热源的不同,可进一步细分为“电加热型烟草制品”、“燃料加热型烟草制品”和“理化反应加热型烟草制品”。其中,电加热型是用电加热器进行加热;燃料加热型使用可燃烧固体、液体或气体进行加热;理化反应加热型是通过一定的物理(如:晶体结晶产生热量)或化学方法(如:利用金属铁、铝、铜的氧化反应产生热量)给烟芯材料加热。

新型烟草制品分类

数据来源:公开资料整理

无烟气烟草制品已成明日黄花

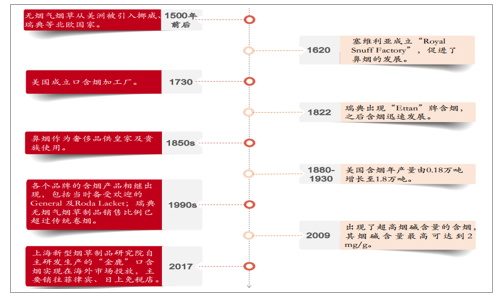

无烟气烟草制品是指未经过燃烧过程而通过口腔或鼻腔吸食的烟草制品,其最早由南美洲土著人食用,于公元1500年前后从美洲被引入挪威、瑞典等北欧国家;90年代中期,其在瑞典的销售比例已超过传统卷烟,如今在美国的销售额已超过雪茄烟;2017年,上海新型烟草制品研究院自主研发生产的“金鹿”口含烟实现在海外市场投放,分薄荷和红茶两种口味,主要销往菲律宾、日上免税店。

无烟气烟草制品发展历程一览

数据来源:公开资料整理

全球无烟气烟草制品销量近5年逐年下滑,2017年为12.9万吨,同比下降1.8%,其中口用型销量同比下降6.9%至5.55万吨,鼻用型销量同比增长2.4%至7.35万吨。全球范围内,北美地区销量最高,为6.33万吨,占比49.1%,其次是亚太地区、中东及非洲、西欧、拉美地区、东欧。

电子烟:技术不断演化,渗透率持续提升

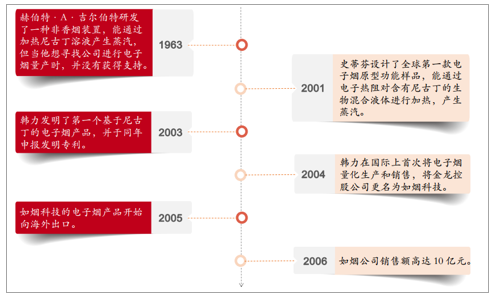

电子烟主要由烟杆、雾化器、吸嘴、充电器、烟弹组成,是通过电子加热雾化等手段,将来源于烟草的尼古丁液体等变成蒸汽,让用户吸食。电子烟最早可追溯至1963年,赫伯特〃A·吉尔伯特研发了一种非香烟装臵,能通过加热尼古丁溶液产生蒸汽;1967年吉尔伯想寻找公司进行电子烟量产,却没有获得支持;2001年,史蒂芬设计了全球第一款电子烟原型功能样品,能通过电子热阻对含有尼古丁的生物混合液体进行加热,产生蒸汽,但他并没有申请该项产品发明专利;2003年,中国的韩力发明了第一个基于尼古丁的电子烟产品,并申报发明专利,2004年实现量产,2005年开始向海外出口,2006年销售额就高达10亿元,拉开了电子烟高速增长的序幕。

中国是电子烟制造大国,而在2014年之前绝大多数的电子烟企业只着眼于国外市场,追求大烟雾和DIY市场,2014年国内的电子烟市场开始逐步走入大众视线。随着监管政策和市场的变化,电子烟市场重新回归到小烟市场,尼古丁盐开始广泛运用,JUUL外形时尚,酷似U盘,有薄荷、烟草、芒果、焦糖布丁等八种口味,颇受年轻人追捧,Juul的市场份额在2017年就超过了雷诺烟草的Vuse成为了美国电子烟第一大品牌。

电子烟发展历程一览

数据来源:公开资料整理

高增速略有下行,美英市场占据半壁江山

2012-2017年全球电子烟销售额由28.3亿美元增长至120.5亿美元,CAGR为33.6%。2020年全球电子烟产业规模将占全球烟草总规模的10%,占利润的15%(不包含中国)。聚焦电子烟不同种类可知,截至2017年,封闭式电子烟销售额为34.1亿元,CAGR为27.7%,占比28.3%,开放式电子烟销售额为86.4亿美元,CAGR为36.5%,占比71.7%。虽然目前开放式电子烟占比更大,但自2016年5月美国FDA宣布通过《联邦食品、药品与化妆品法》将电子烟纳入监管,同年8月生效后,电子烟油被监管力度大幅增强,开放式电子烟首当其冲受到影响,增速出现下滑。

迄今为止,美国与英国仍占据全球前两大电子烟消费国地位,市占率合计超50%。2012-2017年,美国电子烟销售额以55.2%的复合增速增长至47.3亿美元(YoY+11.9%),占全球电子烟销售额的39.3%,较2012年提升20.7个百分点;英国电子烟销售额以51.6%的复合增速增长至17.4亿美元(YoY+28.3%),市占率为14.4%,较2012年提升6.7个百分点。

新型烟草制品监管法规将加速完善

各国电子烟监管环境加速改善

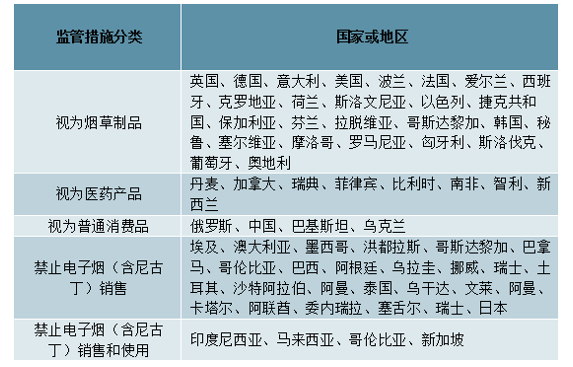

新型烟草中,电子烟因起源相对较早,进入的市场更多,监管政策更为成熟。按照各国对电子烟的属性定位及是否禁止销售和使用的差异,可将电子烟的监管方式分为以下五类:视为烟草制品进行监管、视为医药产品进行监管、视为普通消费品进行监管、禁止销售、禁止销售和使用。从下表可知,已出电子烟监管法规的国家或地区中,将电子烟视为烟草制品进行监管,或者禁止含尼古丁电子烟销售的占大多数。烟草消费大国中,中国与俄罗斯皆视其为普通消费品,并没有额外的监管法规,美国及部分欧盟国家将其视为烟草制品管制,印尼与日本则禁售含尼古丁的电子烟。

各国电子烟法律监管情况一览

数据来源:公开资料整理

将电子烟视作消费品进行管制的国家或地区所占人口比例最大,这主因中国这个人口大国的存在。据我国《烟草专卖法》第二条规定:“烟草专卖品是指卷烟、雪茄烟、烟丝、复烤烟叶、烟叶、卷烟纸、滤嘴棒、烟用丝束、烟草专用机械”,未将含烟草成分的液态制品纳入管理范畴,因此,使用烟油的蒸汽电子烟游离在专卖体制之外,国家烟草专卖局也未出台电子烟相关法令或行业标准,致使市面上的电子烟仍处于无产品标准、无质量监管与无安全评价的“三无”状态,难以有效监管。对于含烟碱类电子烟,将其归为消费品管制的国家或地区人口占比27%,归为烟草制品的占比10%,归为医药产品的占比6%;对于不含烟碱类电子烟,将其归为消费品管制的占比35%,归为烟草制品的占比7%,归为医药品的占比0%,可见烟碱含量是影响管制严格度的主要因素。

全球电子烟管制情况一览

数据来源:公开资料整理

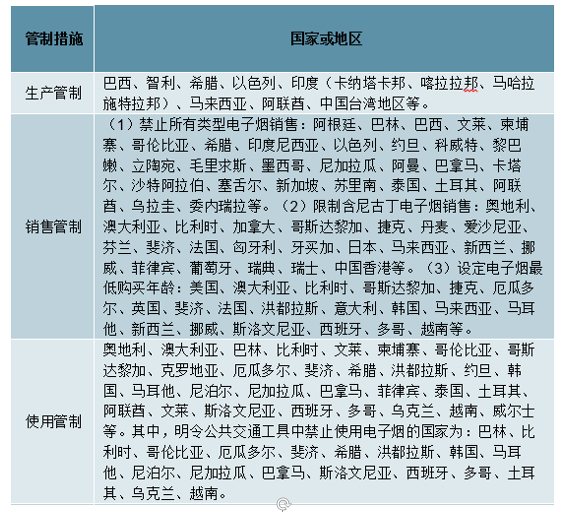

各国对电子烟的管制措施主要集中在以下五个方面:

1)生产管制,如巴西、希腊、以色列、阿联酋、印度部分地方政府等命令禁止电子烟生产,马来西亚政府规定须注册登记后方可生产电子烟及烟油。

2)销售管制。①部分国家禁止所有类型电子烟销售,如巴西、希腊、新加坡;②部分国家限制含尼古丁电子烟销售,如比利时规定含尼古丁电子烟只能在获得医学许可后在药店销售,澳大利亚规定持有执照的烟草商才可售卖电子烟,马来西亚规定只有持照药剂师方可售卖含尼古丁电子烟;③部分国家限制电子烟最低购买年龄,如韩国定为19岁,美国、澳大利亚、英国、法国、意大利等国将底线定为18岁。

3)使用管制,如约旦、阿联酋禁止使用电子烟,韩国、比利时禁止在交通工具中使用电子烟,希腊禁止在公共场所和公共交通工具中使用电子烟。

4)包装标示以及广告赞助管制,如美国FDA规定电子烟广告需提示烟油成分及健康风险,包装须具有儿童安全防护性能,欧盟规定仅供18岁以下人群收看的媒体禁止电子烟宣传广告,爱尔兰规定电子烟生产商与销售商不得对其产品进行广告宣传活动或发表相关的健康或医疗声明。

5)税收管制。意大利作为欧盟第一个对电子烟征税的国家,2014年电子烟税率与卷烟一样,即每毫升烟油征税0.3743欧元,但近期意大利大幅降低电子烟税率,不含尼古丁的烟油征税4美分/ml,含尼古丁的烟油征税8美分/ml,相当于每毫升烟油减少了约40美分税收。韩国对电子烟征收特别健康税,含尼古丁的烟油征税$1.65/ml;美国宾夕法尼亚州在2016年10月推出对电子烟(包括设备和烟油)批发价征税40%的新规,特拉华州2018年起对烟油征收5美分/ml税。

各国对电子烟的管制情况一览

数据来源:公开资料整理

以电子烟最大的市场美国为例,2016年,美国FDA将电子烟纳入监管,要求在美国上市的电子烟生产商必须提交烟草上市前申请(PMTA),申请材料包括相应产品的成分清单、一份对公众健康影响的代表性研究成果等。

单位新品的PMTA申请成本不低于200万美元,而不同尼古丁含量、不同口味的电子烟都被视为单位新品,需单独提交PMTA,进一步加大企业申报成本,提高了市场准入门槛,减少了新进入者,利好行业龙头巩固地位的同时,规范了行业发展。总的来说,未来各国对电子烟的管制将会愈发规范与全面,行业整顿过后,新进入者门槛拔高,已进入者洗牌加速,有助于行业长远健康发展。

全球加热不燃烧烟草制品管制已开始起步

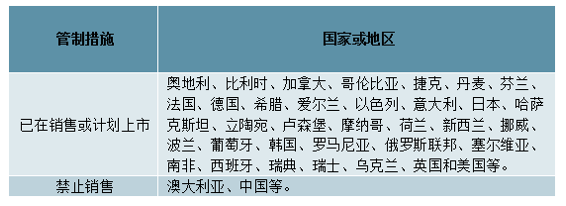

加热不燃烧烟草制品起步相对较晚,进入市场较少,各国政府监管法规仍有待完善。因其烟弹成分包含烟草,部分国家将其当做烟草制品进行监管,如日本,部分国家禁止其上市销售,如澳大利亚。以具代表性的日本、美国、中国烟草市场为例。日本并没有设立专门的加热不燃烧烟草制品监管法规,而是将其视作烟斗丝进行监管;美国要求加热不燃烧烟草制品必须通过FDA的PMTA(烟草上市前申请)方可上市销售,且须受《联邦食品、药品与化妆品法》的严格监管;中国烟草专卖局于2017年5月发布的《关于加强烟草专卖市场监管工作的通知》指出:加热不燃烧卷烟本身就是烟草制品,没有改变烟草的本质属性,应依法纳入监管范围。目前加热不燃烧烟草制品禁止在国内销售。截至2017年9月,加热不燃烧烟草制品已在近四十个国家上市或计划上市,包括日本、韩国、澳大利亚、比利时、加拿大、法国、德国、以色列、新西兰、瑞典、丹麦等。截至2018年,IQOS已进入全球44个主要市场,包括欧盟、日本、韩国、希腊、罗马尼亚、乌克兰和塞尔维亚、葡萄牙、俄罗斯、意大利、西班牙、德国、瑞士、阿根廷、土耳其等。随着加热不燃烧烟草制品持续发展,未来其监管法规将日益完善,开放市场也将日益增多,潜在市场放量可期。

各国对加热不燃烧烟草制品的管制情况一览

数据来源:公开资料整理

数十年来,传统卷烟因对健康和环境的危害一直被WHO和各医学、环保组织所抵制,例如,吸烟人群将有更大风险的患上心血管疾病、肺癌、肺气肿等各类疾病。从健康角度来说,从不吸烟或者完全戒烟将能最大限度的避免吸烟可能导致的身体和环境危害,但是烟草的成瘾性导致完全戒烟的难度非常大。

过去一百年中,卷烟的吸食方式基本保持不变:烟民用火点燃卷烟后吸入含有尼古丁、香精及其他各种燃烧产生的化学物质的气雾,而这些因点燃而产生的有毒化学物质正是卷烟的主要危害因素之一。因此,在尽可能去除或降低燃烧中有害物质的背景下同时保证消费者的体验感成为了众多烟草公司的研发方向之

一。

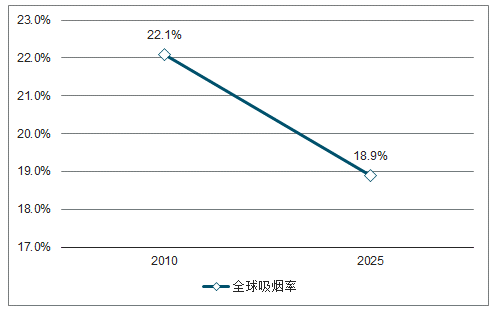

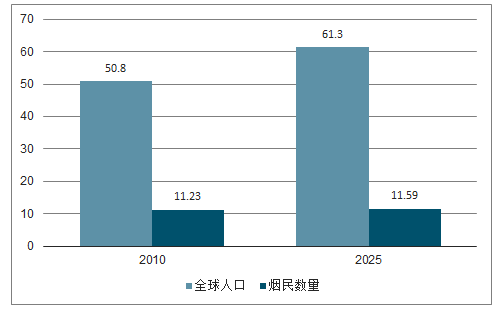

目前全球约有11亿烟民,全球平均吸烟率约为22.1%,近几十年来已呈现持续下滑的趋势,预测未来吸烟率将每年下滑0.21%。2025年全球吸烟率约为18.9%,同时据此数据估算,全球基本无吸烟人群时将至少需要100年左右,于此同时全球人口每年新增7000万人口。综合来看,增长的人口基数与下降的吸烟率的叠加结果是到2025年,全球仍将拥有1.16亿烟民(未考虑控烟政策趋紧和新型烟草产品等变量产生的影响)。

预计全球吸烟率数据

数据来源:公开资料整理

预计全球人口及烟民数据(亿)

数据来源:公开资料整理

我国新型烟草制品前景广阔

中国是电子烟生产大国,企业集中在深圳等地,也是电子雾化器先驱“如烟”的发明国,但消费方面尚未打开,新型烟草制品在我国渗透率较低,发展较为缓慢。2012-2017年,中国电子烟销售额由8.5亿元增至至40.1亿元,CAGR为36.3%,占全球电子烟销售额的4.9%,较2012年提升0.5个百分点。究其原因,一方面电子烟味道偏淡,不符合偏好味道浓烈的烤烟的中国烟民口味,另一方面,作为发展趋势的加热不燃烧烟草,在国内属于烟草制品,因其与卷烟的替代关系,烟草监管部门对于国内放开态度相对谨慎,所以在中烟公司新型烟草制品的技术、渠道等筹备好之前,加热不燃烧烟草制品难以完全放量。

电子烟不含烟丝,尚不明确归属烟草总局管理,监管缺乏下呈现百花齐放趋势。2013-2017年,中国电子烟消费人数由345万人增至737万人,CAGR为20.9%,接近电子烟消费大国美国2014年的消费人数(916万人);人均消费额由379元增至544元,CAGR为9.4%,离美国2016年的367美元/人仍有一定差距。

在销售渗透率上,2017年我国电子烟销售额占烟草总销售额的0.28%,较2013年提升0.18个百分点,低于世界卫生组织统计的全球2.26%的渗透率;在吸烟人群渗透率上,2015年我国15岁及以上成人吸烟人数为3.16亿,电子烟消费人数为591万人,占比1.87%。因电子烟售价并不比传统卷烟低,从我国电子烟消费人群占比远大于消费额占比可知,许多消费者属于尝新人群或半转化状态,暂未完全摒弃燃烧卷烟选择电子烟,我国电子烟市场潜力巨大。

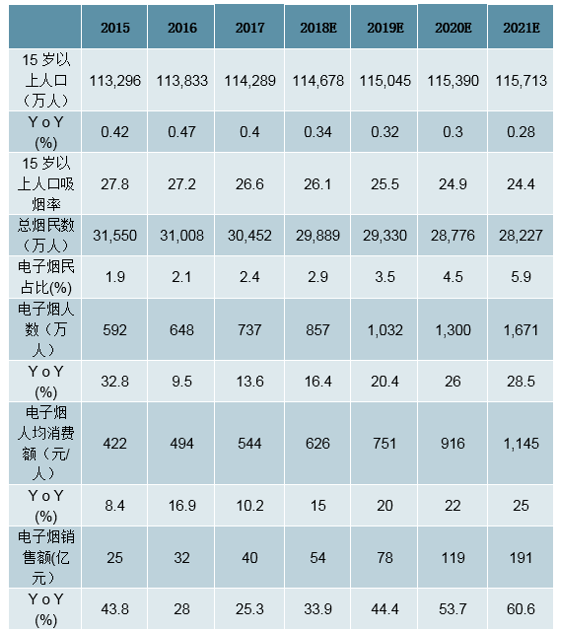

对此,我们围绕中国电子烟销售规模进行了测算,假设:1、2019-2021年中国15岁以上人口数增速分别为0.32%、0.30%、0.28%;2、《“健康中国2030”规划纲要》提出:到2030年,我国15岁以上人群吸烟率要降低到20%。假设目标完成,则2016-2030年,我国15岁以上人口吸烟率CAGR为-2.2%;3、2018-2021年,我国电子烟消费者人数占烟民总数分别同比提升0.45%、0.65%、1.00%、1.40%;4、2018-2021年,我国电子烟人均消费额分别同比增长15.00%、20.00%、22.00%、25.00%。

2018-2021年我国电子烟销售规模测算

数据来源:公开资料整理

经测算得知,2018-2021年,我国电子烟销售额预计分别达54亿元、78亿元、119亿元、191亿元,同比增长33.9%、44.4%、53.7%、60.6%,消费人群数量占总烟民的比例分别提升至2.9%、3.5%、4.5%、5.9%。

技术储备日益丰富

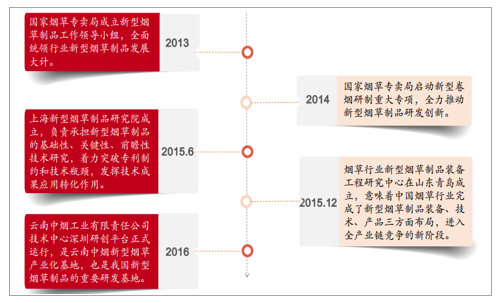

我国烟草专卖局从2013年起就开始布局新型烟草制品,当年成立了新型烟草制品工作领导小组,全面统领行业新型烟草制品发展大计,次年启动新型卷烟研制重大专项,全力推动新型烟草制品研发创新。2015年6月6日,上海新型烟草制品研究院正式成立,其隶属中国烟草总公司,依托上烟集团组建,负责承担新型烟草制品的基础性、关键性、前瞻性技术研究,着力突破专利制约和技术瓶颈,发挥技术成果应用转化的“孵化器”作用。2015年12月11日,烟草行业新型烟草制品装备工程研究中心在山东青岛成立,由国家局依托山东中烟颐中集团组建,意味着中国烟草行业完成了新型烟草制品装备、技术、产品三方面布局,进入全产业链竞争的新阶段。

随后,云南中烟成立新型烟草产业化基地——云南中烟技术中心深圳研创平台,在此期间,湖南中烟、广东中烟、湖北中烟等中烟公司及民营企业也先后组建了新型烟草制品研究所,最终形成以上海新型烟草制品研究院为主导,以行业新型烟草制品装备工程研究中心和云南中烟深圳研创平台为两翼,以各中烟公司及民间企业新型烟草制品研究所为支撑的“一主两翼一支撑”的组织架构。

我国新型烟草制品组织架构组建

数据来源:公开资料整理

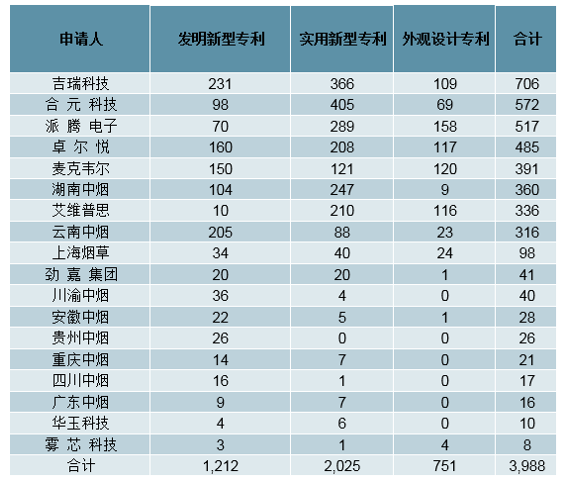

随着研发架构搭建完成,投入加大,我国新型烟草行业屡屡取得技术突破。截至2016年,我国在新型烟草制品研究领域的公开/公告专利累计1300余件,授权专利超700件,其中发明专利超200件,与2014年行业启动实施新型烟草制品研制重大专项时比,分别增长14倍、20倍、7倍,进步显著。电子烟因发展较早,技术成果更为丰硕。截至2019年3月,在电子烟相关专利申请人中,吉瑞科技、合元科技、派腾电子分别以706项、572项、517项授权专利位列前三,中烟集团中,湖南中烟、云南中烟表现出色,授权专利数分别为360项、316项。

截至2019年3月我国电子烟专利情况一览

数据来源:公开资料整理

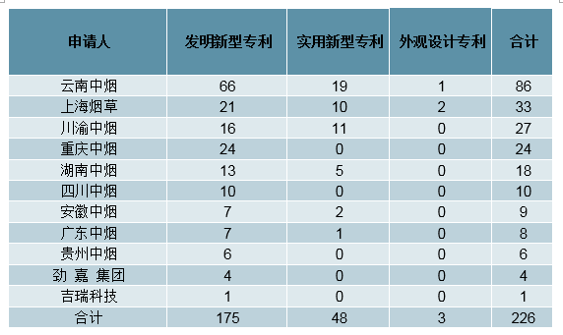

加热不燃烧烟草制品起步晚,且受中国烟草专卖局管制,民营企业可参与部分有限,因此专利申请人几乎都是中烟集团下辖公司,授权专利数也远小于电子烟。截至2019年3月,云南中烟、上海烟草、川渝中烟分别以86项、33项、27项授权专利数位列前三。其中,云南中烟研发领先,是中国加热不燃烧烟草行业的领头羊,但相较全球龙头企业菲莫国际,仍有较大差距,还有很大拓展空间。

截至2019年3月我国加热不燃烧烟草制品专利情况一览

数据来源:公开资料整理

储备产品整装待发

发展至今,我国已成功上市一系列新型烟草产品,其中,电子烟因不属烟草专卖范畴,参与的民营企业较多,市场呈百花齐放状态;加热不燃烧烟草制品因归烟草专卖局管制,各中烟公司成主要玩家,民营企业部分专注出口,部分选择与中烟公司合作,进入新型烟草制品上下游产业链。

电子烟品牌百花齐放

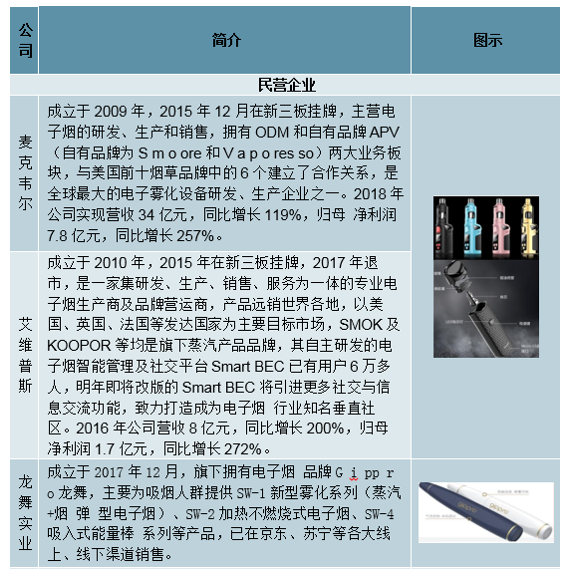

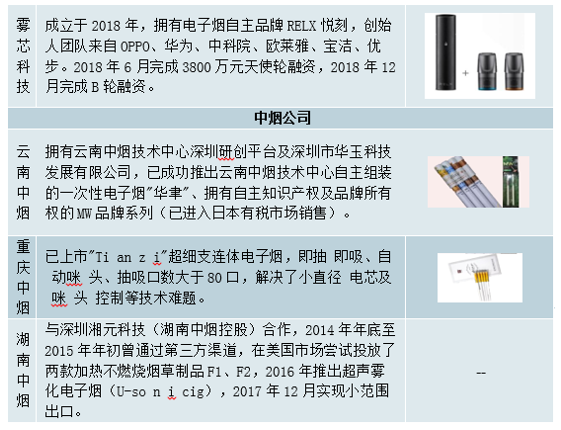

深圳是我国电子烟企业集中地,基本已形成从原材料、研发、生产、销售、出口的完整产业链,已有企业超百家,其中,表现较为突出的民营企业有:麦克韦尔、艾维普斯、龙舞事业、雾芯科技等。此外,部分中烟公司也已成功上市电子烟产品,如云南中烟的华聿电子烟、重庆中烟的“Tianzi”超细支连体电子烟。

我国主要电子烟企业一览

数据来源:公开资料整理

加热不燃烧烟草制品开始试水

不同于电子烟因监管处于“三无”状态而百花齐放,加热不燃烧烟被定位为烟草制品,归烟草专卖局统筹,因此,国内的主要市场参与者仍是各大中烟公司。迄今为止,我国已有四川中烟、云南中烟、广东中烟、湖北中烟成功推出加热不燃烧烟草制品,部分产品已成功在海外上市,如四川中烟的“功夫-宽窄”、广东中烟的MU+、ING系列。

我国中烟公司推出的新型烟草制品一览

数据来源:公开资料整理

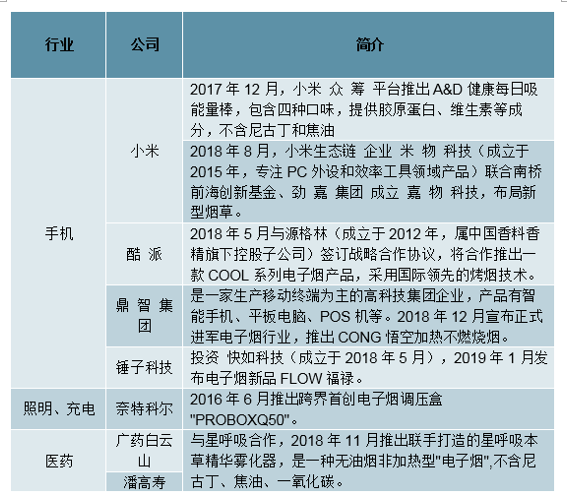

得益于IQOS、JUUL等新型烟草制品企业的高速增长,我国相关产业链也步入了投资风口,近两年投融资频率直线上升,其中,因同属电子设备,小米、酷派、鼎智集团、锤子科技等手机厂商也开始跨领域布局,方式包括众筹、生态链企业运作、多方合作、独立运营等。除此之外,医药龙头广药白云山、照明与充电设备龙头奈特科尔也因看好其未来发展潜力,纷纷跨界进入电子烟领域。

企业跨界进入新型烟草领域一览

数据来源:公开资料整理

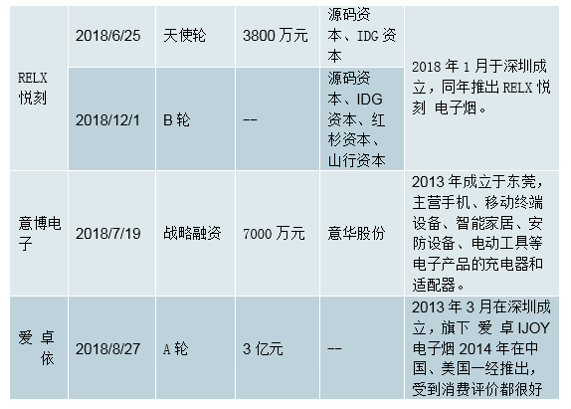

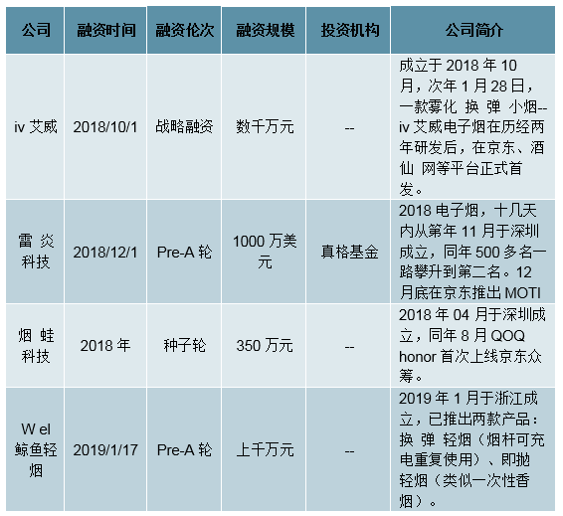

电子烟企业如雨后春笋般出现,众多投资机构看好其发展前景,近两年开始频频出手布局,其中包括IDG资本、凯捷资本、红杉资本等明星投资机构。

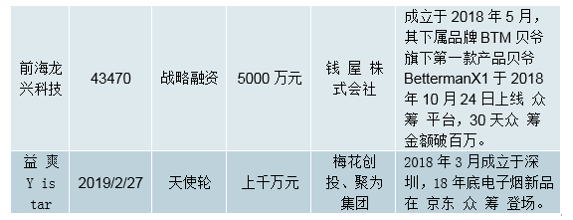

我国电子烟企业融资情况一览

数据来源:公开资料整理

我国电子烟企业融资情况一览

数据来源:公开资料整理

监管规范临近

近年新型烟草鼓励政策频现。2018年1月16日召开的全国烟草工作会议指出:要扎实推动新型烟草制品依法监管的准备、产品研发的准备、政策措施的准备,密切关注烟草市场新动向,大力支持雪茄烟加快发展,积极研发电子烟、口含烟、加热不燃烧烟草制品等新型产品。同年5月,《国家烟草专卖局2018年全面深化改革工作要点》强调要推进新型烟草制品监管的政策法规研究、全产业链创新发展及产品国际拓展。

就电子烟而言,近年国家与地方政府积极组建电子烟协会,完善电子烟监管法规。2017年1月,中国电子商会(直属工信部)电子烟行业委员会在深圳成立,重点从会员、行业大会、行业标准、培训和国际交流等方面开展工作。2018年6月,国家强制性标准计划《电子烟》、国家标准计划《电子烟液烟碱、丙二醇和丙三醇的测定气相色谱法》已进入审查阶段,若审查无异,将分别在未来24个月和12个月内由国标委批准通过,有效规范我国电子烟行业标准与发展。

我国部分电子烟监管法规一览

数据来源:公开资料整理

就加热不燃烧烟草制品而言,各中烟公司的产品积极进行出口试水,随着我国相关技术、产品、渠道日益成熟,储备日益完善,国内市场打开的脚步逐步临近。

相关报告:智研咨询发布的《2019-2025年中国加热不燃烧烟草行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子烟行业市场运行态势及发展战略研究报告

《2026-2032年中国电子烟行业市场运行态势及发展战略研究报告》共十四章,包含2026-2032年中国电子烟行业前景调研,2026-2032年中国电子烟企业投资规划建议与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子烟行业全景速览:市场容量巨大,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![一文洞察2023年中国蒸汽式电子烟市场现状、竞争格局及未来发展趋势[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)