1、市场供需分析

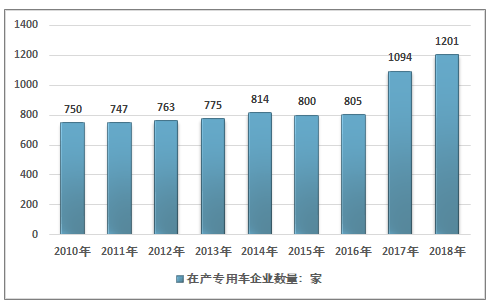

2018年我国生产专用汽车公告内企业数为1400家,截止2018年12月(《车辆生产企业及产品公告》315批次),我国专用汽车公告内企业1400家,正常生产的专用车制造企业1201余家,配件制造厂约千家。

2010-2018年中国专用车行业生产企业规模

资料来源:智研咨询整理

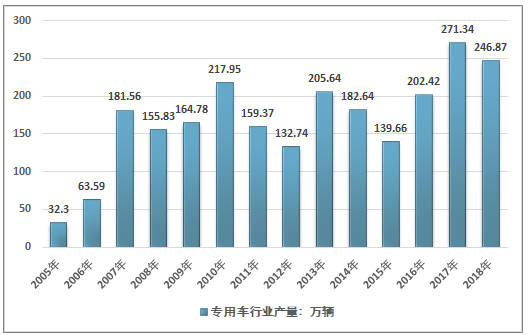

智研咨询发布的《2019-2025年中国专用车市场深度分析及投资策略咨询报告》显示:近年来,专用汽车市场并非呈现稳定和理性的增长态势。在2009~2013年的5年期间,经历过多次跌宕起伏,年最高产量(2010年)是年最低产量(2012年)的1.64倍。2010年专用汽车产量在国家4万亿元投资资金拉动的影响下,产量达到历史新高;随后出现两年大幅度的连续下滑;2013年受国Ⅳ排放标准实施时间的不明朗等因素的影响,冲量现象明显,出现了54.72%的同比增长率;到2015年,新的排放标准的升级继续影响产业发展,但与2013年相比规模明显下降。

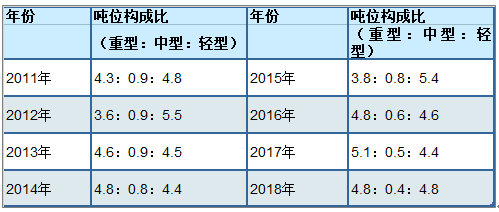

2018年我国专用汽车及普通自卸车、半挂车八大类产品累计生产246.87万辆,同比下滑9.94%,八大类产品除起重举升类及特种结构类外均出现不同程度的下滑。从车型吨位上分,重型(包括超重型)车占48.40%、中型车占4.09%、轻型(包括微型)车占47.50%,产品吨位呈哑铃状需求。

2005-2018年中国专用车行业产量规模

资料来源:中国汽车技术研究中心 智研咨询整理

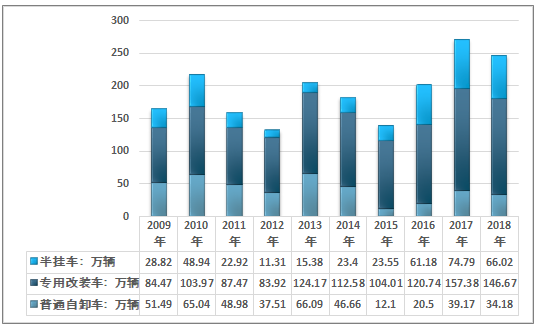

2009-2018年中国专用车行业细分产品产量情况

资料来源:中国汽车技术研究中心 智研咨询整理

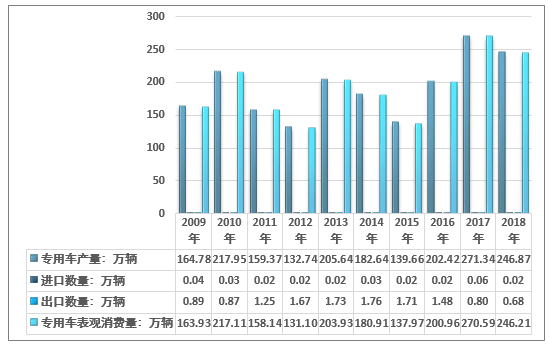

2018年我国专用车表观消费量为246.21万辆。随着我国基础设施建设、城市发展、能源消耗结构变化、重点工程建设加快,专用汽车的市场前景将会越来越广阔,专用汽车产品的档次和技术水平将会有一个大的提升。

2009-2018年我国专用车市场供需平衡分析

资料来源:中国汽车技术研究中心、中国海关、智研咨询整理

2018年我国专用车进口数量223辆,进口总额8608.6万美元;出口数量6835辆,出口总额5.71亿美元。

2009-2018年我国专用车进出口分析

资料来源:中国海关

2、专用车市场结构

1)产品结构

产品结构方面,厢式车中的专用功能较强的如医疗车、旅居车、环卫类、市政类、城建类专用车等均有大幅增长。随着市场需求变化,适合高等级公路的运输车辆、满足专项作业功能的车辆将继续增加。吨位构成方面,“十二五”期间,专用车总产量中重、中、轻型车辆构成比为4.5∶3∶2.5,逐渐向5∶2∶3方向发展。

随着高等级公路的建设、物流市场的逐渐成熟,以及国内大量基础设施建设,专用汽车产品结构较过去有了很大变化,重型车和轻型车比例处于增长趋势,中型车比例继续下降;体现专用功能特性的产品比重加大;种数得到大幅增加,产品结构更加合理。

产品结构方面,厢式车中的专用功能较强的如医疗车、旅居车、环卫类、市政类、城建类专用车等均有大幅增长。随着市场需求变化,适合高等级公路的运输车辆、满足专项作业功能的车辆将继续增加。吨位构成方面,“十二五”期间,专用汽车总产量中重、中、轻型车辆构成比为4.5∶3∶2.5,逐渐向5∶2∶3方向发展。在结构特征构成方面,专用汽车产品产量在专用自卸车、特种结构车、罐式车、仓栅车和厢式车比例上升,在起重举升车、半挂车、普通自卸车三类产量下降。

专用汽车产品吨位构成比

资料来源:中国汽车技术研究中心 智研咨询整理

2)生产区域结构

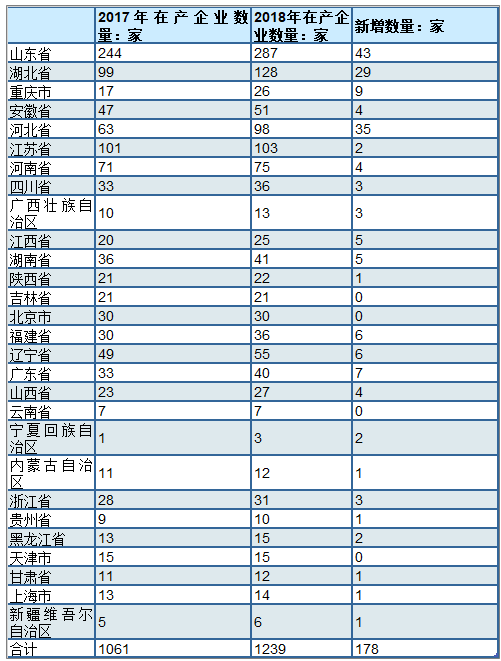

我国生产特种车辆的上市公司包括:中集集团,安凯客车,中国重汽,中通客车,威海广泰,江特电机,东风汽车,宇通客车,福田汽车,亚星客车,曙光股份,澳柯玛,星马汽车,航天晨光,迪马股份,申华控股,ST宝龙,长丰汽车等。特种车行业逐步形成聚集化与区域化,涌现出以山东、湖北、江苏、河北等地为代表的产业聚集。但业内企业发展规模不均,多数企业抗风险能力不强、技术力量薄弱未能形成规模化效益,在市场需求旺盛年份尚能实现盈利,一旦行业需求出现下滑企业将出现大面积亏损。在鼓励社会资本进入特种车行业的同时相关部委也应加快对落后产能的淘汰步伐。

2017-2018年中国专用车在产企业区域分布

资料来源:中国汽车技术研究中心

2019年中高端制造业、现代服务业投资成为主要拉动力,基础设施投资增长情况略有好转,中西部投资增速继续领先。中西部地区积极承接产业转移、加大基础设施建设力度,投资形势相对较好。东部地区是我国对外贸易集中区域,受外部环境影响较大,拟建项目数量增速相对较低。东北地区仍处在产业转型关口,叠加经济增速较慢、人口外流、政府债务高企等问题,投资增长压力较大。发改委预计2019年,采矿业、中高端制造业、住宿和餐饮业、房地产业、科学研究和技术服务业有望成为投资热点行业,支持固定资产投资稳步增长。中西部地区的陕西、甘肃、河南、湖南、山西,以及东部地区的福建、浙江将成为投资增速较快省份,引领区域投资增长。报告指出,基建领域新增意向项目投资预期偏弱,社会领域补短板投资动能有待激发、个别省份拟建项目大幅下降等苗头性倾向性问题可能影响 2019 年投资平稳运行,值得高度重视。国内庞大的基础设施建设需求将给工程类专用汽车带来极大的需求空间和市场增量。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国专用车行业市场供需态势及发展战略研判报告

《2026-2032年中国专用车行业市场供需态势及发展战略研判报告》共十九章,包含中国专用车行业发展潜力评估及趋势前景预判,中国专用车行业投资价值评估及投资机会分析,中国专用车行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国专用车行业政策、产业链、产销量、主要企业竞争力、新增企业分布、新产品申报量及行业发展趋势分析研判:市场稳步攀升、结构持续优化[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国新能源专用车推荐车型目录:累计列入1320个,纯电动专用车占87%[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国新能源专用车销量及销量分布(附车型结构、城市分布、区域分布)[图]](http://img.chyxx.com/images/2022/0330/4dae5e2fa1389b5c3bec46bb757edbc4a4ef73cb.jpg?x-oss-process=style/w320)