一、2018年至2022年中国在线票务市场规模的复合增长率为26%,在线电影票务为主要营收贡献者

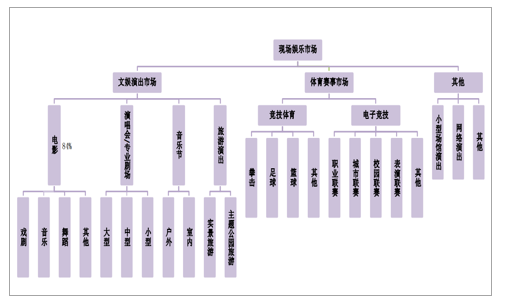

中国现场娱乐方式包含电影、体育和文艺等,电影为时下现场娱乐市场的主要营收贡献者,2018年占比为84%。

中国现场娱乐市场概览,电影为主要营收贡献者,2018年营收占比84%

数据来源:公开资料整理

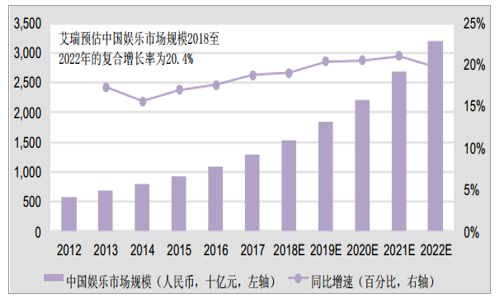

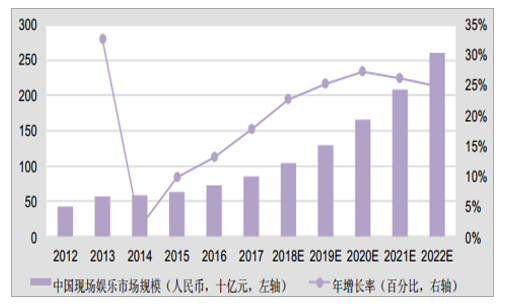

2018年中国娱乐市场规模为15,270亿元,为全球第二大市场,并预计2022年将增至32,138亿元,对应2018年至2022年市场规模的复合增长率为20%。其中,2018年现场娱乐市场规模为1,037亿元,(占比68%),并预估2022年现场娱乐市场规模将增至2,602亿元,对应复合增长率为26%。

预估2018年至2022年中国娱乐市场规模的复合复合增长率为20%

数据来源:公开资料整理

预估2018年至2022年中国现场娱乐市场规模的复合复合增长率为26%

数据来源:公开资料整理

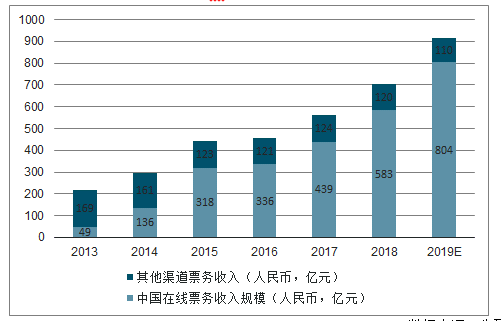

消费升级及娱乐方式多元化推动现场娱乐需求上升。此外,受惠智能手机及移动支付进一步普及,线上消费便利性提升,推动在线娱乐票务渗透率提升。中国在线娱乐票务市场规模将由2018年的960亿元增长至2022年的2,440亿元,对应复合增长率为26%。

中国在线现场娱乐票务市场规模

数据来源:公开资料整理

中国现场娱乐在线票务占比

数据来源:公开资料整理

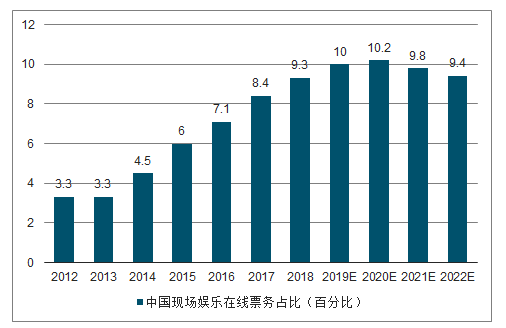

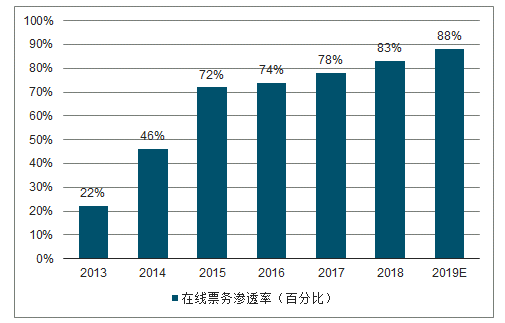

其中,在线电影票务为目前中国在线娱乐票务的主要营收贡献者,2018年占比为84%。2016年在线票务渗透率74%,比2015年增长了2%,预计在线票务2019年渗透率为88%。互联网在线票务平台流通效率极高、信息通畅及时、票务信息能够精准匹配市场需求、定价灵活、购票渠道多元化等特征能够很好地解决“买票难”、“卖票难”、买卖渠道分散、消费决策成本高等传统售票市场中存在的问题。因此,在线票务系统更适合时代的发展,大众的需求。

预估2019年中国在线电影票务收入规模同比增长38%

数据来源:公开资料整理

预估2018年中国在线电影票务渗透率为83%

数据来源:公开资料整理

二、在线票务商业模式:精准用户画像,提升产业链参与者ROI

回顾中国现场娱乐在线票务平台发展历史,1993年中演票务通的成立标志着线上票务销售模式出现。2011年以前主要是传统票务代理公司以及后来的主办PC端网站,2011年以后进入市场启动期,2015年大量新型平台涌现,热门演出线上销售额反超线下,云计算、大数据等技术的发展不断推进行业增速加快,商业模式多元化趋势明显。

中国在线票务发展进程一览

数据来源:公开资料整理

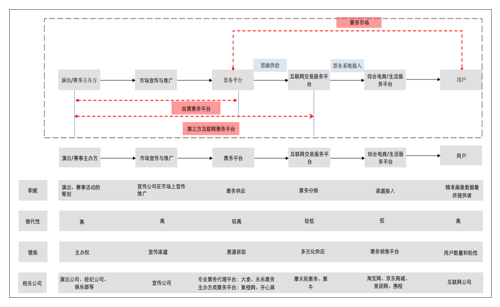

在线票务产业以票务平台为核心,产业链上游接内容生产方,主办方发行的票务由自营票务平台或者第三方互联网票务平台分销,自营票务平台有专业票务代理平台(如大麦网和永乐票务等)和主办方类票务平台(聚橙网和开心麻花等),将票源直接销售用户或供给互联网票务交易服务平台(如摩天轮票务等),一部分票务由综合电商或生活服务平台(如淘票票等)代销,最后触达用户。在线票务平台可直达终端用户,便于反馈用户群数据,对其精准画像,并数据提供给产业链相关各方,整体提升产业链服务效率。面临激烈的市场竞争,我们认为差异化和多元化的销售模式为发展方向。

现场娱乐在线票务产业链

数据来源:公开资料整理

三、市场格局:双寡头格局凸显,产业链一体化为趋势,多元化为增长引擎

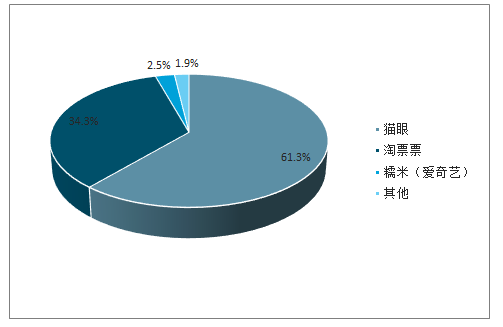

以总交易额计,截止2018年9月30日,猫眼娱乐(01896.HK)市场份额为61%,大幅领先排名第二的淘票票(隶属于阿里影业(01060.HK))的34%。

中国在线票务集中度持续提升,2018年猫眼份额上升9个百分点至61%

数据来源:公开资料整理

双寡头格局成型,“补贴”时代或成为过去时:随着移动互联网格局不断变革,基于美团&腾讯系的猫眼以及基于阿里系淘票票成为核心双寡头玩家,市占率分别达61.3%与34.3%;票务平台作为重要的数据采集源头与变现渠道,是头部企业建娱乐生态的基础。销售费用作为其核心支出端,随着行业竞争格局的稳定、用户消费习惯逐步养成以及相关限制票补政策推进,用户端激励将进入持续下降空间,预计在线票务平台将逐步进入盈利期。

出品发行业务贡献业绩弹性。一方面,中国电影票务突破80%的在线化率使得在线宣发,尤其是通过在线票务平台进行宣发的价值凸显;另一方面,多类型影片的崛起为原本距离影视圈核心层较远的互联网基因公司进军内容提供了机会。

2018年9月在线电影票务平台交易额市占率

数据来源:公开资料整理

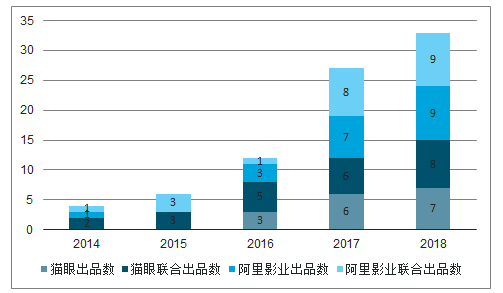

头部在线票务平台所属公司近年出品影片数量

数据来源:公开资料整理

在线票务商业模式具互联网属性,规模为极大壁垒,市场曾一度出现靠补贴赢得流量的局面,受惠行业监管限制票补,目前行业已回归理性,进入双寡头时代。该等商业模式的行业壁垒为规模、资本(资本需有效率的转化为规模和ARPU值)及产业链资源(如内容)。BAT为中国互联网领域王者,拥有最大的用户规模和资本,产业链资源可以通过资本获得。

行业壁垒决定了傍牢BAT大腿的参与者才能赢得天下

数据来源:公开资料整理

猫眼娱乐和淘票票在规模、资本及产业链资源维度对比显示猫眼胜出

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线票务行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国在线票务行业市场运营态势及发展战略研判报告

《2025-2031年中国在线票务行业市场运营态势及发展战略研判报告》共十章,包含互联网对在线票务行业的影响分析,在线票务企业市场营销策略探讨,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国数字减影血管造影系统(DSA)采购规模、竞争格局、代表国产企业及未来竞争趋势分析:飞利浦、西门子和通用电气三大国际厂商市场占有率超85%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2026!全球及中国地上泳池行业产业链、市场规模、竞争格局及未来发展趋势分析:百适乐集团和INTEX合计市场占有率超70%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)