一、数据中心行业基本情况

数据中心(IDC)是集中计算、存储数据的场所。数据中心主要提供互联网基础服务,一般需具备完善的硬件及服务,如:高速互联网接入带宽、高性能服务器、可靠的机房环境等。

数据中心服务商为客户提供互联网基础平台服务以及各种增值服务。数据中心并不仅是服务器的简单集合,由于服务器具有相同的对环境的要求以及物理安全上的需求,采用数据中心的集合方式加以维护有望降低维护成本。

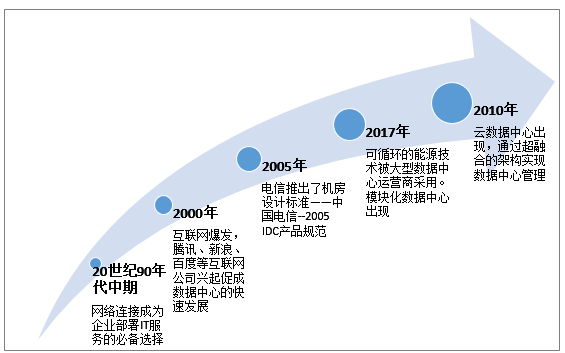

中国数据中心发展节点

资料来源:智研咨询整理

IDC产业链主要包括基础设施、IDC托管/增值、应用/服务厂商三个主要环节。在基础设施环节,主要涉及IT设备、UPS、制冷设备、供电及楼宇、网络带宽等。在IDC托管/增值环节,主要有运营商、云厂商自营的IDC服务商、专业第三方IDC厂商等。在应用/服务厂商环节,主要为IDC服务的受众,包括互联网企业、金融企业、企业客户、云服务商等。

IDC产业链上下游

资料来源:智研咨询整理

在IDC托管/增值服务环节,参与者主要包括运营商、云厂商及第三方数据中心。IDC托管/增值服务商面向企业客户提供IDC服务,主要参与者包括国内电信运营商、阿里云等云厂商以及第三方数据中心。运营商由于基于资本、网络带宽和客户规模等优势在数据中心布局上力度最大,新增数据中心主要以自建为主。第三方数据中心多利用民营资本,建设数据中心,提供数据中心托管及增值服务。云计算厂商由于业务需要,多采用自建或定制化模式进行数据中心及相关IT设备的部署。

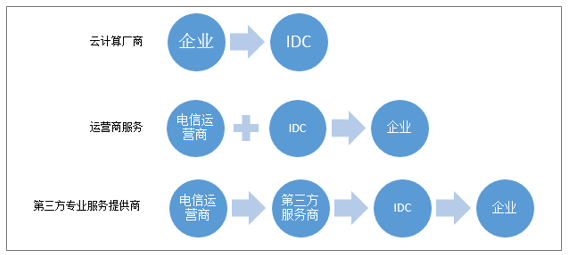

IDC托管/增值服务模式分类

资料来源:智研咨询整理

在应用、服务环节,互联网企业、金融企业、云服务企业等都是IDC服务的受众。随着网络覆盖的提升和用户网络使用习惯的养成,企业信息化水平不断提升,对数据中心的需求与日俱增。互联网公司、视频游戏类公司、金融类企业等均为IDC服务的重要客户。

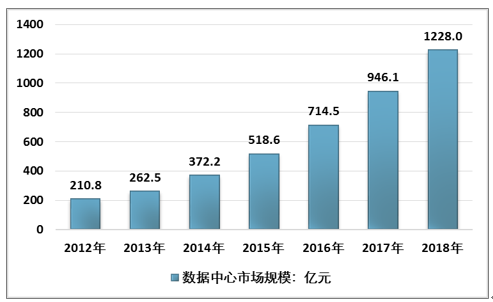

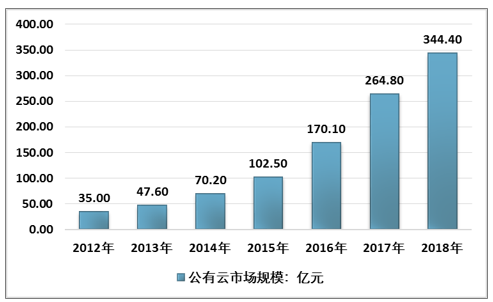

2012-2018年中国数据中心行业市场规模

资料来源:智研咨询整理

二、中国数据中心需求猛增

(1)用户流量使用习惯逐步养成,网络数据量迅速攀升

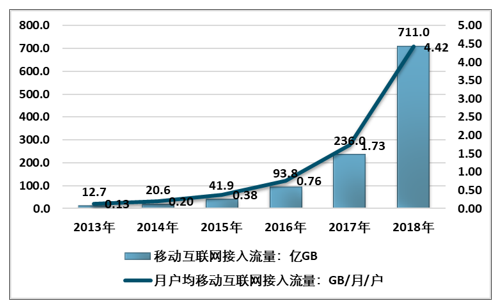

随着流量价格的下降及固网接入速率的大幅提升,我国网络数据量迅速攀升。根据工信部的数据,我国移动互联网接入流量由2013年的12.7亿GB提升至2018年的711亿GB,月户均移动互联网接入流量由2013年的0.13GB/月/户,提升至2018年的4.42GB/月/户。

2013-2018年中国移动互联网接入流量

资料来源:工信部

根据工信部发布的2018年通信业经济运行情况,100Mbps及以上接入速率的固定互联网宽带接入速率占比达到70.30%,成为目前宽带接入的主流速率。移动互联网流量的提升、百兆速率固定宽带成为主流产品,带来了大量的互联网流量需求

2016-2018年中国固网接入速率构成

资料来源:工信部

(2)5G即将部署拓展应用场景,进一步挖掘流量使用需求

5G意指第五代移动电话通信标准,完整标准预计将于2020年完成。3GPP将5G标准分为NSA(非独立组网)和SA(独立组网)两种,其中非独立组网需要用4G的基站与核心网,是4G与5G之间的过渡方案,主要以提升热点区域带宽为主要目标,没有独立信令面。独立组网具备独立信令面,能够体现5G的全部特性,为真正意义上的5G网络。2018年6月14日,3GPP发布了5G第一阶段的确定标准,内容包括独立组网的5G标准、支持增强移动宽带和低时延高可靠物联网、网络接口协议,完整的标准5G规划预计将于2020年完成。

5G网络的高性能使得其应用场景得到大大扩展,根据华为发布的《5G时代十大应用场景白皮书》,最能体现5G能力的应用场景大概可分为10类,包括:高阶VR/AR应用、车联网中的自动驾驶及远控驾驶、智能制造领域的机器人控制、智慧能源领域的馈线自动化、无线医疗中的远程诊断、无线家庭娱乐中的超高清视频、联网无人机、社交网络领域的全景直播、AI领域的个人辅助、智慧城市中的视频监控。

2019年6月6日,工信部向三家运营商及广电发放5G商用牌照,5G部署将进一步拓展高流量应用场景。工业和信息化部向三大电信运营商中国移动、中国联通、中国电信和中国广播电视网络有限公司正式发放5G牌照,批准这四家企业经营“第五代数字蜂窝移动通信业务”。

结合5G的主要应用方向,5G部署后,大流量场景将继续增加,带动全球网络数据量激增,数据中心的重要地位进一步彰显。

(3)云计算景气度高,带动数据中心规模扩张

云计算市场保持着较高景气度,全球云计算市场及我国云计算市场规模均快速提升。2015年全球云计算市场规模为640亿美元左右,2018年预计已达到1400亿美元,19~21年将依然保持20%左右的增速。我国云计算市场近几年发展速度高于全球市场,2015年我国公有云市场规模约102.5亿元人民币,2018年已达到344.4亿元,2012-2018年中国公有云市场规模复合增长率高达46.39%。

2012-2018年中国公有云市场规模

资料来源:智研咨询整理

作为云计算的重要基础设施,云计算市场规模的扩大,将带来数据中心需求量的大幅提升。云计算共享的软硬件资源和信息可以按需提供给计算机和其他设备。典型的云计算提供商往往提供通用的网络业务应用,可以通过浏览器等软件或者其他Web服务来访问,而软件和数据都存储在服务器上。云计算服务通常提供通用的通过浏览器访问的在线商业应用,软件和数据可存储在数据中心。云计算的成功须建立在良好、坚实的数据中心基础设施的基础之上。因此,云计算市场规模的扩大,将带来数据中心需求量的大幅提升。

三、中国数据中心机柜供给情况

(1)国内数据中心机柜数量稳步提升

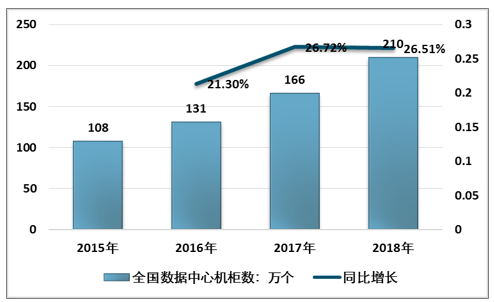

根据智研咨询发布的《2019-2025年中国IDC市场深度研究与投资前景评估报告》数据显示:2015年以来,全球数据中心机柜数量持续增加,我国数据中心机柜规模显著提升。2018年已达到210万个,同比增长约26%,显著高于2015年108万个机柜数量规模。

2015-2018年全国数据中心机柜数量

资料来源:智研咨询整理

未来大型及超大型数据中心有望持续迅速崛起。全球数据中心数量呈现逐年递减趋势,2015年数据中心数量为45万个,预计2020年数量将为42.2万个,数据中心数量减少的原因为大型及超大型数据中心的崛起,使得单一数据中心配置的机架数量显著增加。

(2)中小型数据中心机柜占主导

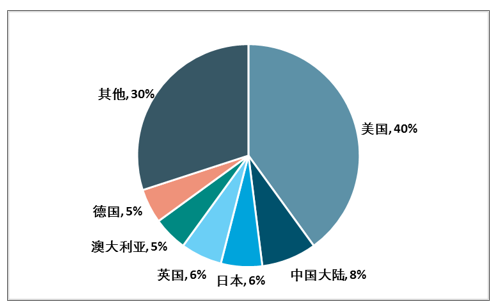

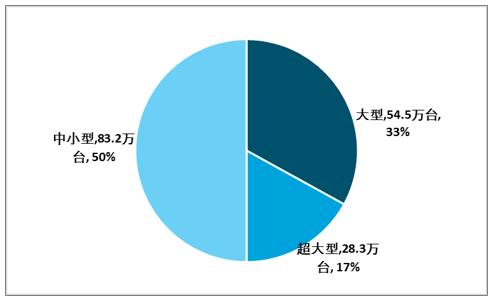

目前,我国数据中心机架依然以中小型数据中心机架为主,占比达50%左右,大型数据中心机架占比33%,超大型数据中心机架占比17%。然而对比全球超大数据中心的分布,IDC行业发展较早的美国,超大型数据中心已占到全球的40%,中国大陆仅为8%,判断未来大型及超大型数据中心有望迅速崛起。

2017年全球超大型数据中心分布

资料来源:智研咨询整理

目前我国中型及大型数据中心利用率已接近60%,超大型数据中心利用率在35%左右,尚存提升空间;对数据中心的能耗要求日益严格。

2017年国内数据中心机柜类型分布

资料来源:智研咨询整理

根据工信部发布的《全国数据中心应用发展指引(2018年)》的相关数据,目前我国中型数据中心和大型数据中心的利用率较为接近,均在50~60%左右;而超大型数据中心的利用率较低,目前仅为35%左右,有显著的提升空间。

随着数据中心机柜数量的不断增加,数据中心的能耗问题得到了更多关注,据统计,目前全国大型数据中心的PUE(数据中心消耗的所有能源与IT负载使用的能源之比)在1.63左右,超大型数据中心的PUE在1.54左右;规划在建的数据中心中,大型数据中心的PUE一般在1.48左右,超大型数据中心的PUE在1.41左右,对数据中心的能耗要求日益严格。

2018年全国数据中心PUE情况

资料来源:智研咨询整理

(3)国内各区域信息产业存在明显差异,机柜资源分布不均

根据数据中心白皮书中的数据,2018年北京及周边、上海及周边、广州及周边的数据中心可用机架数量位列全国前三名,分别拥有53.8万、52万、30万个数据中心机架;中部地区、西部地区及东北地区数据中心机架数量相对较少,分别拥有22.8万、36.9万、8.7万个机架。根据白皮书的预测数据,2019年的新建数据中心机架依然主要分布于北京及周边、上海及周边、广州及周边。

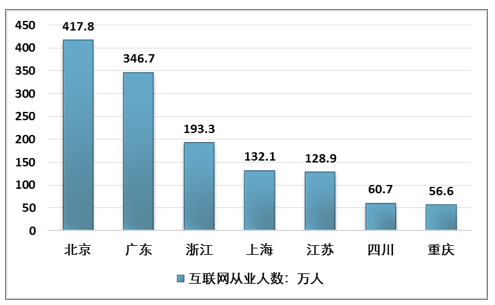

信息行业的发展水平为影响数据中心分布的最主要因素。据工信部统计,截止2018年年底,我国互联网企业前100强中有62%的企业都分布在北京、上海和广东等地区,互联网从业人员也充分集中在东部发达省份和地区,内陆地区互联网企业和从业人员数量明显偏低。IDC在东部互联网产业发达地区的需求持续升温。

2018年中国互联网从业人数排名

资料来源:IDC圈、智研咨询整理

四、政策限制核心都市圈IDC扩张,中西部城市IDC建设或将启动

虽然一线城市信息产业更为发达,IDC需求较为紧俏,但土地资源、电力资源更为紧缺,北京、上海市政府均已出台相关规定,限制新建IDC机房。

2018年9月26日,北京市人民政府公布《北京市新增产业的禁止和限制目录》,北京全市范围内禁止新建和扩建互联网数据服务中的数据中心(PUE值在1.4以下的云计算数据中心除外);禁止新建和扩建信息处理和存储支持服务中的数据中心(PUE值在1.4以下的云计算数据中心除外)。中心城区禁止新建和扩建互联网数据服务中的数据中心,信息处理和存储支持服务中的数据中心。其中,中心城区包括东城区、西城区、朝阳区、海淀区、丰台区、石景山区。

2019年1月4日,上海市经信委、发改委发布《关于加强上海互联网数据中心统筹建设的指导意见》,要求到2020年上海市互联网数据中心新增机架数严格控制在6万架以内,新建互联网数据中心PUE值严格控制在1.3以下,改建互联网数据中心PUE值严格控制在1.4以下。

由于广深地区IDC机房存量规模小于京沪,政策对IDC建设相较更为友好,未对新建数量进行限制,而是对数据中心的能耗提出要求。2019年4月17日,深圳市发改委发布了《深圳市发展和改革委员会关于数据中心节能审查有关事项的通知》,要求数据中心完善能源管理体系,促进老旧数据中心技术升级和改造,对PUE在1.25以下的数据中心予以能源消耗扶持,严控数据中心的能源消费新增量;强化技术引导,跟进PUE的高低,新增能源消费量给予不同程度的支持:PUE1.4以上的数据中心不享有支持,PUE低于1.25的数据中心可享受新增能源消费量40%以上的支持。

由于IDC热点城市出台了限制性政策,中西部地区在电力和土地等方面成本具备优势,IDC建设或将陆续规模启动。由于北京、上海等地的IDC政策较为严格,无法新建大量的数据中心,而日益扩张的数据量仍在产生大量的数据中心需求,IDC厂商需要在核心都市圈周边及中西部等非热点区域寻找新的资源进行IDC建设。

中西部地区土地资源充裕、电力成本相对较低,国家近年来出台了大量的扶持政策,支持中西部地区发展。而IDC建设有望成为带动中西部地区发展的新动能,促进信息产业等朝阳行业在中西部地区发展。如:宁夏西云数据已成为AWS在华销售的两家代理之一,依托其在宁夏中卫及周边地区的基础设施和AWS云技术,作为AWS中国(宁夏)区域云的服务运营方和提供方,支持在中国开展AWS技术服务。

第三方IDC厂商受益于政策支持,业务规模逐步扩大,服务专业化为最大优势。2012年,工信部印发《关于鼓励和引导民间资本进一步进入增值电信业的实施意见》,提出“鼓励民间资本开展增值电信业务,进一步明确对民间资本开放因特网数据中心(IDC)和因特网接入服务(ISP)业务的相关政策,引导民间资本参与IDC和ISP业务的经营活动”,标志着数据中心等电信增值业务再次向民营资本开放,推动第三方IDC厂商快速发展。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)