一、饲料行情回顾

饲料,是指所有人饲养的动物的食物的总称。本文中的饲料指的是狭义上的饲料,即农业或牧业饲养的动物的食物。

根据饲养对象划分,饲料种类可大致分为猪饲料、水产饲料、禽饲料、其他饲料(牛羊)等;其中,猪饲料与禽饲料占比最大,两者占饲料总产值的近85%。

根据饲料营养配比,又可将其基本划为全价料、浓缩料、预混料三种类型(下文即根据此种分类方式下的三种不同类型进行讨论。)

由于各品种饲料所含营养、加工程序的不同,导致了各自的稳定性、获利程度不同,也决定了饲料储存和运输都会存在差异。

全价料由蛋白质饲料、能量饲料、添加剂等组合而成,可以直接用来喂养。全价料成本高,相应价格也高。全价颗粒料含水量低,便于储存;全价粉状料易被氧化,且易受光照破坏,储存期一般不超过两周。

浓缩料由蛋白原料和预混料组成,喂养时需要补加能量饲料。由于浓缩料含有维生素、氨基酸等成分,长时间存放会导致营养流失,甚至发霉变质;因此,储存时间不宜过长,一般3至4周。

预混料由微量成分(维生素,氨基酸等)和非营养性饲料添加剂(如药物)等组成,一般需要干燥、避光存放,包装须密封。

我国饲料产量已连续多年位居世界首位,CR10已经超过35%;年产百万吨以上的企业有30多家,这些企业大多分布在广东、山东地区,产量占全国饲料总产量的50%以上。

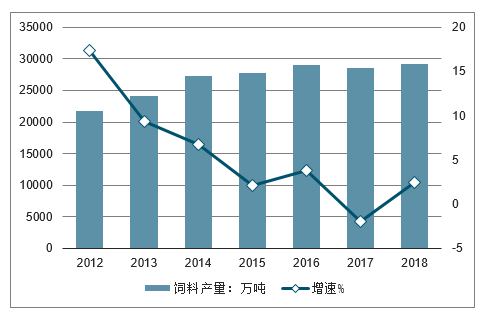

2012-2015年饲料产量增速有所回落,2016年增速开始上升。其中2016年中国饲料产量为29051.6万吨,同比增长3.8%;2017年中国饲料产量达到28465.5万吨,饲料产量稍有下降。预计2018年中国饲料产量约为29152.3万吨。

2012-2018年中国饲料产量及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国饲料行业市场调查及发展趋势研究报告》

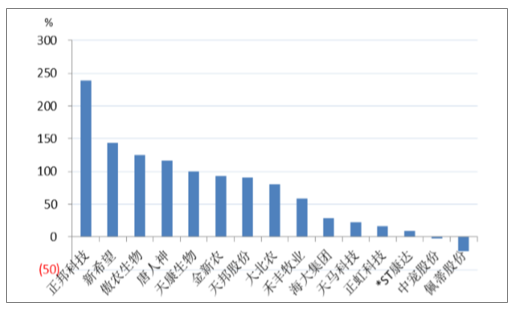

截至 6 月 23 日,上半年申万行业分类二级行业饲料板块上涨 73.36%,涨幅在农林 牧渔板块(涨幅为 43.18%)各子板块中排名第一。近几年饲料企业纷纷涉足养猪业 务,饲料板块中超过 6 成的个股业务中包含生猪养殖,受上半年猪价大幅上涨以及 超强猪周期反转预期的刺激,生猪养殖标的股价在 1 季度大幅上涨,饲料板块中涨 幅排名靠前的均为大力发展养猪业务的企业,而其他饲料企业涨幅较小,宠物饲料 股价下跌。

年初至今饲料板块内个股涨跌幅

数据来源:公开资料整理

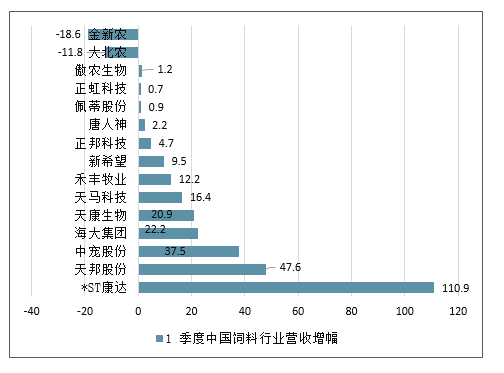

尽管涉足养猪业务的企业股价涨幅较大,其 1 季度营收和归母净利润仍主要体现的 是周期反转前的低迷状态,1-2 月份猪价完成最后一跌,反映在养猪概念的企业营 收上是同比小幅增长或下跌,而归母净利润则纷纷同比下降,反而是较纯正的饲料 企业净利润以稳定增长为主。

1 季度中国饲料行业营收增幅排名

数据来源:公开资料整理

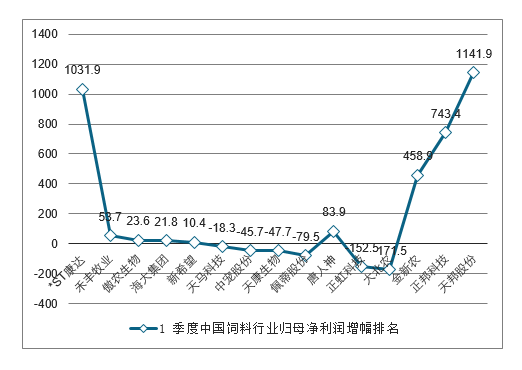

1 季度中国饲料行业归母净利润增幅排名

数据来源:公开资料整理

二、2019年下半年展望:禽料好于猪料和水产料

禽饲料:一季度肉鸡价格快速上涨,养殖利润高,补栏积极性较高,但是迫于环保 政策的延续性和种苗供应无法充足放大,预计饲料消耗量难以大幅上升。部分调研 企业数据预测 2019 年 1-2 月禽料需求增幅仅有 5%-8%,考虑到自 5 月份以后白羽 肉毛鸡出场价大幅回落,上半年禽饲料需求同比增幅预计只有 10%-15%的增幅。

猪饲料:非洲猪瘟依然是压制生猪补栏和饲料需求的核心要素。虽然猪价反转已经 确立并且下半年猪价有望创历史新高,养殖户的补栏情绪依旧谨慎,因为对于发生 过疫情的猪场,在病毒存活期(6-7 个月)过去之前,补栏的死亡率是非常高的; 为了降低感染风险和减少潜在的损失,养殖户普遍降低养殖密度,因此今年生猪养 殖规模将维持低位,猪饲料需求量大概率将同比下滑。

2017-2019 年 2 月猪料产量及同比增减

数据来源:公开资料整理

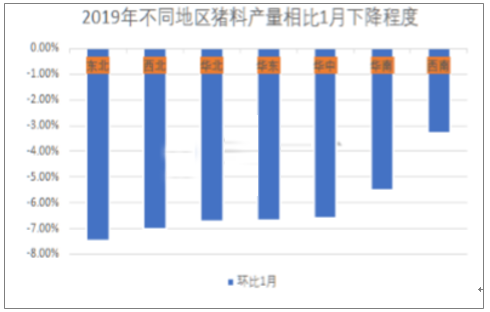

2019年2月份不同地区猪料环比下降幅度

数据来源:公开资料整理

三、饲料行业发展趋势

随着国内养殖业规模化进程的加速, 下游养殖业集中度的提高并从小农散户养殖走向规模化,饲料行业进一步的集中整合是必然现象。近几年,洗牌速度明显加快。

中国的动物饲养和饲料加工工业在经过20多年的迅猛发展后,正在迈入成熟的阶段。企业经营者在激烈的市场竞争环境下,既要扩大规模,又要实现盈利,其压力是非常大的。饲料行业面临着一个大发展、大竞争、大淘汰的格局。

1、饲料行业进入高成本时代

随着社会的发展,随着国家提出国民收入倍增计划,随着原料市场与国际接轨,今后5年内,虽然饲料企业不情愿,饲料行业也将迎来高成本时代。

2、饲料行业将进入“混业经营”时代

近年大举进入养猪领域,建设猪产业链。更多的企业,或是涉足养殖,或是涉足兽药、疫苗领域。今后5年内,饲料行业的“混业经营”现象将更为突出,因为只有延伸产业链才能更好的提高抗风险的能力,预计产业链将成为一线饲料企业的主流选择。

3、养殖业的规模化、专业化水平将有明显改善

养殖业的规模化程度低、专业化水平不高,一直是影响产业链发展的一大问题,随着国家对规模化养殖业的扶持,今后5年内,预计养殖业的规模化、专业化水平将有大的改善,而且将超出不少人的预期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询