一、走势回顾

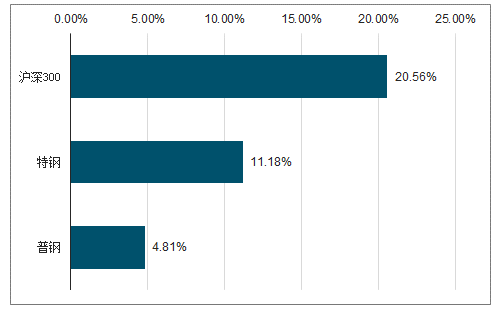

2019年钢铁板块指数跑输沪深300指数。年初以来,大盘先是走高再向下跌落。钢铁指数在上涨时与大盘走势基本同步,下跌跌幅却比大盘更深。截至05月31日,沪深300指数报收3629.79点,较年初上涨20.56%,申万钢铁指数报收2178.37点,较年初上涨5.85%,涨幅比沪深300指数少14.71个百分点,在申万28个子行业中排名第27位。

钢铁子版块指数涨跌幅(2019/1/1-2019/05/31)

数据来源:公开资料整理

申万二级行业指数PE和PB涨跌幅(2019/01/01-2019/05/31,%)

数据来源:公开资料整理

随着2018年8月生态环境部宣布取消限产比例,禁止“一刀切”情况,钢铁行业的政策蜜月期正式结束。虽然经济逆周期调控政策不会停下脚步,但是环保限产等强制性政策力度已逐步减弱,供给端压力上升。

二、供给

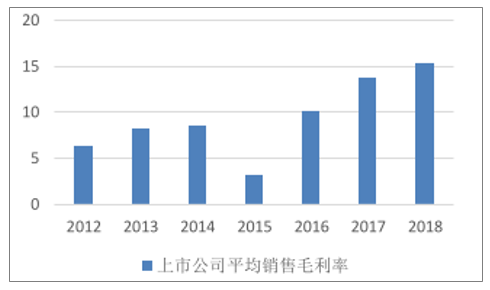

由于不合规钢厂泛滥、产能严重过剩,钢铁行业在2015年跌入寒冬期,全行业处于亏损状态。钢材价格一路跌到1675点,平均盈利不足-500元/吨,行业销售毛利率仅3.3%。2016年,国家推出供给侧改革,强力打击“地条钢”,违规产能逐步退出市场,行业盈利状况扭亏为盈。后期,叠加环保限产、采暖季红利,钢材价格暴涨190%至4900点,平均利润上涨200%至1500元/吨,行业销售毛利率上涨近4倍至13.7%。各个上市公司均爆出翻几倍的净利润。

A股钢铁行业上市公司的平均销售毛利率(年,%)

数据来源:公开资料整理

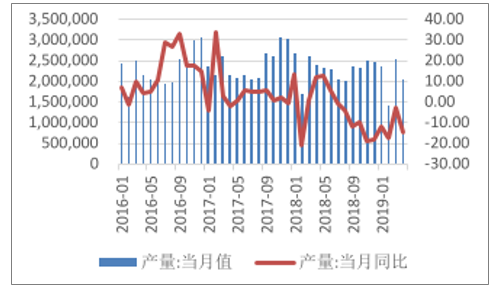

由于供给侧改革压制供给提升利润,落后产能被淘汰的同时,良好的盈利吸引正规生产力不断前进,支撑钢材产量维持在高位。产量增速于近两年逐步回升,全国粗钢产量增速从-2.19%上升至11.67%,全国钢材产量增速从-8.00%上升至5.64%。整体产量处于区间震荡,相对稳定。在稳经济的政策大方向下,国内需求难有超预期增长,叠加国际经济走势扑朔迷离,行业需求稳中偏弱。行业缺乏上行动力,前期的高基数增速难突破,2019年钢铁企业供需状态、盈利情况和产品价格将弱于2018年整体状况。

2016.1-2019.1全国主要钢厂螺纹钢的产量(周,万吨)

数据来源:公开资料整理

三、需求

根据国家统计局公布的数据显示,各项经济指标同比增速仍保持平稳,但增速相较于上一年均有所回落。2018年全年,社会消费品零售总额同比上涨9.0%,较上年同期下滑1.2个百分点;规模以上工业增加值同比上涨6.2%,较上年同期下滑0.5个百分点;居民消费价格同比上涨1.9%,较上年同期下滑0.1个百分点;工业生产出厂价格同比上涨0.9%,较上年同期下滑4个百分点;固定资产投资同比上涨5.9%,较上年同期下滑1.3个百分点;房地产开发投资同比上涨9.5%,较上年同期增加2.5个百分点。

今年两会基建投资目标未超预期,行业需求大概率不会出现大起大伏的状况。政府工作报告提出19年计划完成铁路投资8000亿元、公路水运投资1.8万亿元,再开工一批重大水利工程,加快川藏铁路规划建设,注重新一代信息基础设施建设。铁路、公路、水运投资目标与前期一致。

从投资增速来看,2018年基础设施投资(不含电力、热力、燃气及水生产和供应业)增速比上年回落15.2个百分点。其中,水利管理业投资下降4.9%;道路运输业投资增长8.2%,增速回落0.3个百分点;铁路运输业投资下降5.1%,降幅扩大0.6个百分点。

两会公布的投资计划

- | 铁路固定资产投资(亿元) | 公路水路投资(亿元) | 水利投资(亿元) | 央行预算投资(亿元) |

2015 | 8000 | - | - | 4776 |

2016 | 8000 | 16500 | - | 5000 |

2017 | 8000 | 18000 | 10000 | 5076 |

2018 | 7320 | 18000 | 10000 | 5376 |

2019 | 8000 | 18000 | 新增一批 | 5776 |

数据来源:公开资料整理

五、趋势

直到2018年8月,生态环境部提出取消限产比例要求,禁止地方政府不负责的“一刀切”管理方式。供给侧打击力度放松,钢铁产品价格在政策出台三个月后开始下跌,螺纹钢市场价直降20%。

环保限产政策并没有进一步放松,两会期间华北限产力度价格消息不断。唐山政府提出:根据《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》要求,2018年10月1日至2019年3月31日共计182天,唐山各企业秋冬季限产任务总量为1859.22万吨,占秋冬季纳入错峰生产范围高炉产能的31.55%。根据Mysteel监测,唐山地区2018年10月1日-2019年2月28日秋冬限产已完成1427.98万吨,距限产任务目标还有375.72万吨。目前唐山地区调坯型钢厂已响应预警,Mysteel覆盖的59家样本型唐山钢厂中,有87条样本产线停产或计划停产检修,预计影响型钢日产量约6万吨。

除了唐山以外,河北省的邯郸市和武安市均提出新限产哟求。邯郸环保局口头通知当地管厂于2019年3月4日生产线全停,预计单天影响产量1.4万吨左右产量,复产时间等待环保局通知。武安市则要求14家钢铁企业在2019年3月3日至3月31日期间错峰生产,预计高炉限产比例为60.8%,与采暖季限产水平相比上升28.3%,影响铁水产量近198.6万吨。

河北省之后,江苏省生态环境厅于2019年3月6日下发了《江苏省重污染天气应急预案》,要求自3月5日18时起,南京、无锡、常州、苏州、南通、扬州、镇江、泰州8市启动重污染天气黄色预警,解除时间待定。钢厂表示已收到限产通知,主要影响烧结设备产量。

两会期间各地启动新一轮环保限产通知

- | 启动时间 | 实施地区 | 发布内容 |

河北省 | 2019年3月1日 | 河北唐山 | 《唐山市人民政府关于延长重污染天气I级应急响应的通知》: 八成钢厂生产线停产或计划停产检修 |

河北省 | 2019年3月5日 | 邯郸、武安 | 邯郸市加严10%的限产,环保局口头通知邯郸当地管厂停产 一个月。武安市14家钢厂加严10%的限产。 |

江苏省 | 2019年3月5日 | 南京、无锡、常州、 苏州、南通、扬州、 镇江、泰州 | 《江苏省重污染天气应急预案》:由于沿江8市空气质量达中 度—重度污染,启动黄色预警。部分钢厂收到限产通知 |

河北省 | 2019年3月8日 | 秦皇岛 | 《秦皇岛市重污染天气应急减排实施方案》:钢铁行业的竖炉、 烧结停产,高炉限产30% |

数据来源:公开资料整理

2018年四季度钢材价格下滑明显。叠加全球经济动荡,中美贸易摩擦谈判悬而未决,市场预期一度十分悲观。2019年春节以来,工厂开工需求启动,国内钢材价格走出了震荡上行的态势。截止2019年4月26日,上海钢联咨询数据显示,钢材综合指数4218元/吨,较4月初增长80元/吨,增幅为1.9%;其中长材指数4257元/吨,较4月初增长99元/吨,增幅为2.4%;扁平材指数4181元/吨,较4月初增长62元吨,增幅为1.5%。然而5月份进入多雨季节,需求或将逐渐回落。叠加中美贸易摩擦升级,虽然不会对国内钢铁市场产生剧烈影响,但是全球经济疲软可能降低需求。

在全国开工率下降、原材料持续上涨,对钢材成本支撑加强的背景下,钢铁市场大概率进入供需博弈阶段,并不会一路下行。

限产政策放缓导致钢价下跌,后进入新平衡

数据来源:公开资料整理

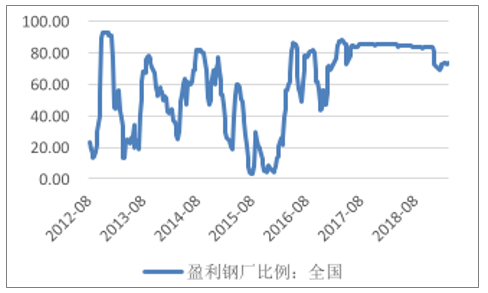

全国盈利刚钢厂比例仍在高位(%)

数据来源:公开资料整理

六、各产品优劣势

细论各个钢铁产品,长材产品从供给、价格和需求方面均好于板材产品。2017年10月,国家统计局宣布1.4亿吨“地条钢”产能彻底出清。由于“地条钢”主要是指指“以废钢铁为原料、经过感应炉等熔化、不能有效地进行成分和质量控制生产的钢及以其为原料轧制的钢材。”“地条钢”会被标成高强度抗震钢筋用于房屋框架等建筑项目,然而其质量无法提高钢混结构的抗拉强度,其延伸率也无法提供足够的抗震性能。由于“地条钢”的出清,市场上长材的总供给也跟着减少,正规长材产能将填补需求空缺。然而,板材方面并没有如此大规模的供给缩减。

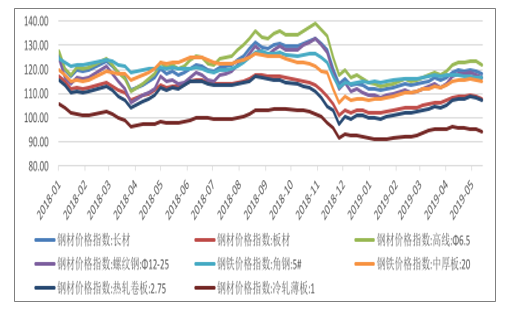

价格方面,长材价格指数增幅高于板材指数。根据钢铁协会CSPI中国钢材价格指数显示,2019年4月末,CSPI长材指数为119.44点,环比上升3.99点,较上月提高1.68个百分点;CSPI板材指数为108.72点,环比上升2.41点,较上月提高0.07个百分点。与去年同期相比,长材价格指数增长2.62%;板材价格指数下跌0.09%。

各品种钢材价格指数变化

数据来源:公开资料整理

需求方面,长材需求或超预期,而板材需求下降明显。长材(以螺纹钢为例)的主要消费领域为以房地产和基建为主的建筑行业。据国家统计局数据,1-4月份,全国固定资产投资(不含农户)同比增长6.1%,增速比1-3月份回落0.2个百分点。从环比速度看,增长0.45%;全国房地产开发投资同比增长11.9%,增速比1-3月份提高0.1个百分点,其中房屋新开工面积增长13.1%,增速比1-3月份提高1.2个百分点。

鉴于全球经济增速放缓,外部政治环境不确定性强,叠加中美贸易摩擦升级,我国经济会面临很多挑战和阻力。但从今年以来运行情况看,宏观经济运行总体平稳、稳中有进,没有外界所预期的那么悲观。国务院总理李克强于5月14日主持召开国务院常务会议,提出按照中央经济工作会议和《政府工作报告》部署,强化关键核心技术攻关,把新型基础设施建设与制造业技术进步有机结合。减税降费政策将支撑国内投资、消费的稳定性,保持宏观经济趋稳向好态势,进一步维持钢铁行业平稳运行。

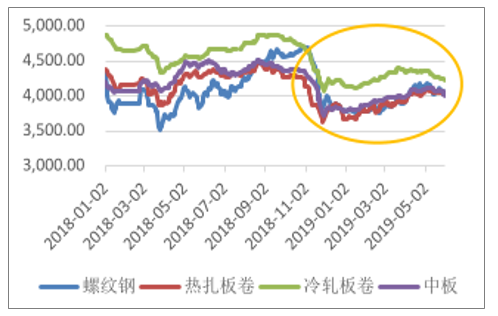

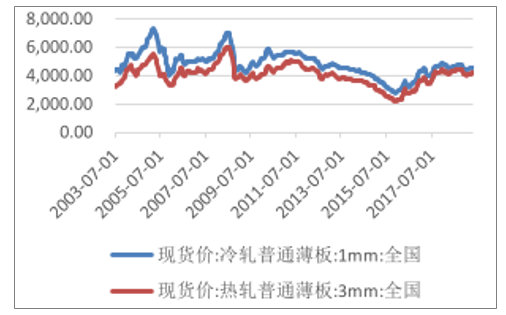

2017年我国汽车行业用钢量约为64百万吨。汽车用钢量占冷轧板卷产量的30%左右,汽车用钢量对于冷轧板卷影响非常大。据中国汽车工业协会统计数据显示,2019年4月,汽车行业产销量延续1-3月的下降趋势,没有进一步缓解。4月,汽车生产205.20万辆,环比下降19.78%,同比下降14.45%;销售198.05万辆,环比下降21.41%,同比下降14.61%。1-4月,汽车产销838.86万辆和835.33万辆,同比下降10.98%和12.12%。其中乘用车产销688.80万辆和683.76万辆,同比下降13.56%和14.65%;商用车产销150.06万辆和151.58万辆,同比增长3.13%和1.49%。从3、4月两个月的合计情况看,产销合计为461万辆和450万辆,比去年3、4月份合计分别下降8.3%和9.6%,尽管比1-2月累计分别缩小1.5个百分点和2个百分点,但降幅仍处于较高水平。

冷轧热轧钢板价格中枢下移

数据来源:公开资料整理

汽车产销率:季累计值及累计同比

数据来源:公开资料整理

中国汽车工业协会:汽车产量及同比

数据来源:公开资料整理

中国汽车工业协会:汽车销量及同比

数据来源:公开资料整理

七、普钢和特钢

钢铁行业分为两个子版块:普钢和特钢。特钢是相对普钢而言的特殊钢种,一般是指采用特殊生产工艺、特殊化学成分以及满足特殊需求的钢铁。由于特钢品种众多、规格繁杂,目前难以给予特钢一个统一的定义。根据用途来分类,特钢可分为:结构钢(如:合金结构钢、优质碳素结构钢)、工具钢(如:合金工具钢、碳素工具钢和高速工具钢)和特殊用钢(如弹簧钢、不锈钢、轴承钢和高温合金等)。

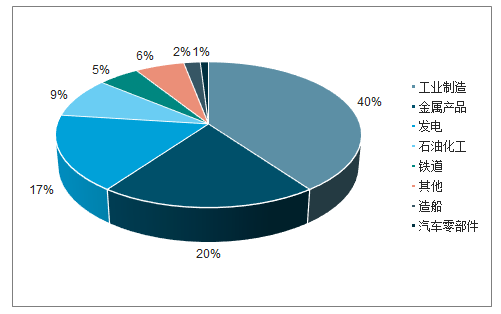

特钢主要的应用领域为军工国防、航天航空配套设备。这十几年随着高端制造业的发展,越来越多汽车制造和机械行业转型高精尖设备制造,特钢的应用领域也不断扩大。根据调查数据,工业制造、金属产品、发电、石油化工、铁道、造船、汽车零部件和其他领域分别占有特钢需求市场的40%、20%、17%、9%、5%、2%、1%和6%。特钢需求的多样性为其带来一定的抗风险能力,一两个下游行业变化不会造成趋势性变动,相较于普钢,有更强的抗周期性。

特钢应用领域

数据来源:公开资料整理

根据调查数据显示,2018年优特钢厂利润全年处于一个较高水平。从绝对值来看,2018年优特钢厂平均生产利润为1241元/吨,高于2017年177元/吨,同比增14.3%。2018年优特钢总产量4983万吨(预估值),较2017年增加470万吨,同比增加10.4%。全年钢厂开工率都维持一个较高水平,2018年月平均产能利用率为66.18%,较2017年提高1.23%。

2018年,国内优特钢厂产能产量都有不同增长,其中产能增加55万吨,目前总产能7810万吨。普优共线23条,产能总计1880万吨。2018年优特钢总产量4983万吨(预估值),较2017年增加470万吨,同比增加10.4%。

2018年特钢平均销售毛利率最高

数据来源:公开资料整理

目前我国的特钢需求并不高,未来高端制造的发展将打开市场空间,因此需求仍有发展空间。十九大明确了我国在新时代中国特色社会主义的发展方针,为特钢行业今后的发展指明了方向,创造了新的机遇。《中国制造2025》《钢铁工业调整升级“十三五”规划(2016-2020年)》明确了强国战略的行动规划,给特钢行业提供了行动指南。此外,“一带一路”也将为特钢市场提供参与国际市场发展建设的机会。

从产品来看,我国特钢行业在转型发展过程中取得了优异的成绩。中国特钢企业为国产大型客机C919起落架生产的300M超高强度钢,通过中国商用飞机有限责任公司、德国利勃海尔集团的认证。特钢企业生产出只有0.02毫米的手撕不锈钢,钢厚度相当于普通A4打印纸厚度的1/4。特钢产品一直活跃在产品、技术的前沿领域,支撑着我国制造经济的高质量发展。不过新技术的市场仍处于起步阶段,与新兴产业和高质量发展相匹配的管理机制和体制还未完善,市场格局的磨合期也会带来一些阵痛。

相关报告:智研咨询发布的《2019-2025年中国废钢铁行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钢铁行业市场运行格局及发展策略分析报告

《2026-2032年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2026-2032年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国钢铁行业生产流程、产量、节能减排情况及重点企业分析:吨钢可比能耗见改善,结构转型电耗攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)