一、餐厨厨余

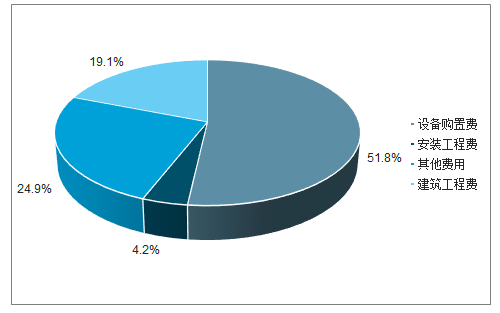

湿垃圾项目单位投资额约50万元/吨·日,主要包括建筑工程费用、设备采购及安装、土地购置费、设计及监理费等,其中设备采购及安装投资占比一般在40%-50%左右;主体工程包括综合预处理车间、湿式厌氧系统、沼气净化及利用系统等,配套工程包括综合办公楼、环保工程污水处理系统、除臭系统等。

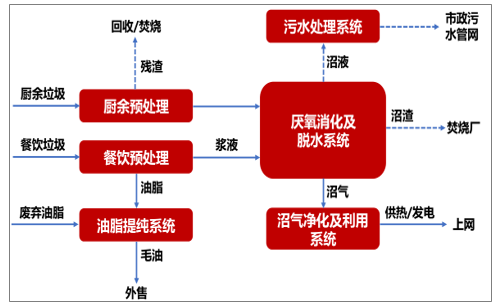

湿垃圾处置工艺总体路线

数据来源:公开资料整理

餐厨垃圾处理厂项目总投资额构成

数据来源:公开资料整理

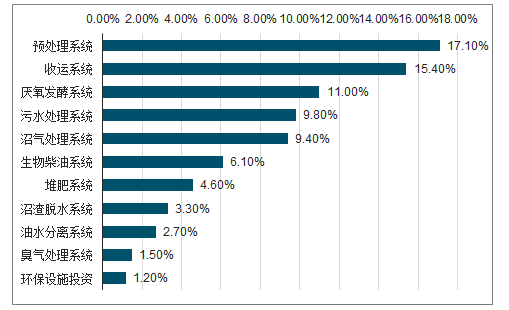

厨垃圾处理厂工程费用各环节投资额占比

数据来源:公开资料整理

46个重点城市可参与市场在2019-2020两年间,其他地级城市在2019-2025共七年间;假设每年释放订单节奏均匀分布,到2020年46个重点城市餐厨垃圾(含厨余)总投资建设空间约498亿元,假设设备投资占比50%,维尔利可以自主提供的预处理及厌氧系统等核心设备部分投资占比约70%(假设公司不参与自控、配套上网等设备领域)。

2018年维尔利中标餐厨厨余垃圾处理项目订单金额约3.17亿元;工程和设备总收入(含渗滤液和沼气工程)约16.72亿元,工程设备毛利润约5.25亿元;随着湿垃圾建造市场的逐步释放,维尔利的工程设备业务弹性空间较高。

需要注意的是由于餐厨厨余工程项目建设周期通常在1-1.5年左右,预计2019年湿垃圾建造市场释放加速,但当年新增订单业绩贡献存在一定时滞。

二、餐厨运营

餐厨厨余处理项目的收入主要由收运+处理费、沼气发电、粗油脂提炼销售三部分构成;假设收运+处理费单价250元/吨;餐厨垃圾含油率3%,提炼出的粗油脂售价3300元/吨;投运第一年和第二年的产能利用率分别为70%、85%,之后达到满产状态;特许经营期30年;测算项目IRR为8.38%。但是,餐厨垃圾处置项目实际运营过程中由于技术、收运、市场等诸多原因,实际运营负荷率较低,目前大部分项目盈利情况较差。

收运+处理费:若收运+处理费降低到190元/吨,同样条件下项目IRR仅为5.78%。餐厨处理项目整体盈利性较为薄弱,垃圾处理费对项目的盈利性至关重要。

产能利用率:若运营第三年项目并未满产,产能利用率仅为90%,对应的项目IRR为6.77%,盈利性下滑较多。以往由于餐饮油脂非法收集渠道的泛滥,正规餐厨垃圾处理厂往往面临“吃不饱”的状况,产能利用率处于低位,同时餐厨垃圾含油率降低,影响油脂资源化收入。随着非洲猪瘟的全国蔓延,多地出台文件规定“禁止用未经无害化处理的餐厨废弃物喂养畜禽”,餐饮垃圾的流向得到一定的控制;垃圾分类推广下,预计厨余垃圾处置量将持续增加,有助于提升餐厨垃圾处置场产能利用率。

餐厨处理项目IRR敏感性测算(产能利用率&垃圾处理费)

IRR | 产能利用率 | |||||

70% | 80% | 90% | 100% | 105% | ||

收运+垃圾处理 费(元/吨) | 150 | -1.19% | 0.77% | 2.45% | 3.94% | 4.63% |

170 | -0.25% | 1.69% | 3.36% | 4.87% | 5.58% | |

190 | 0.64% | 2.56% | 4.25% | 5.78% | 6.50% | |

210 | 1.48% | 3.41% | 5.11% | 6.66% | 7.39% | |

230 | 2.29% | 4.23% | 5.95% | 7.53% | 8.27% | |

250 | 3.08% | 5.02% | 6.77% | 8.38% | 9.14% | |

280 | 4.21% | 9.19% | 7.98% | 9.64% | 10.42% | |

300 | 4.95% | 6.95% | 8.77% | 10.46% | 11.26% | |

数据来源:公开资料整理

餐厨处理项目IRR敏感性测算(含油率&粗油脂售价)

IRR | 含油率 | |||||

1.5% | 2% | 2.5% | 3% | 3.5% | ||

粗油脂售价 (元/吨) | 2900 | 5.98% | 6.62% | 7.25% | 7.87% | 8.48% |

3100 | 6.11% | 6.79% | 7.46% | 8.12% | 8.78% | |

3300 | 6.24% | 6.97% | 7.68% | 8.38% | 9.07% | |

3500 | 6.38% | 7.14% | 7.89% | 9.63% | 9.36% | |

3700 | 6.51% | 7.31% | 8.10% | 8.88% | 9.66% | |

3900 | 6.64% | 7.48% | 8.32% | 9.14% | 9.95% | |

4100 | 6.77% | 7.66% | 8.52% | 9.39% | 10.24% | |

4200 | 6.84% | 7.74% | 8.63% | 9.51% | 10.38% | |

数据来源:公开资料整理

鉴于单个餐厨厨余垃圾处理厂的盈利性较薄弱,政府将之单独招投标面临一定困境,因而部分地区逐渐推行静脉产业园垃圾集中处置或有机废弃物集中处置,即将餐厨垃圾、生活垃圾、建筑垃圾、一般工业废物等统筹集中布局,解决多个项目选址难的问题、共用道路、供水、污水处理、废气处理、供电系统等设施,降低投资和运营成本;或者将餐厨垃圾、禽畜粪便垃圾、园林废弃物等有机废弃物联合处置,提高沼气发酵效率。

相关报告:智研咨询发布的《2019-2025年中国厨余垃圾处理机行业市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国厨余垃圾行业市场发展调研及投资方向分析报告

《2022-2028年中国厨余垃圾行业市场发展调研及投资方向分析报告》共八章,包含2017-2021年中国生活厨余垃圾产业市场竞争格局分析,中国典型投资运营企业的实践发展分析,2022-2028年中国厨余垃圾行业投资前景预测研究分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)