一、自营平台:QQ阅读行业发展现状分析

(一)、QQ阅读和起点:18H2放缓较明显,18全年仍有增

1、从用户数来看:QQ阅读用户回落明显,起点增长有所放缓

QQ阅读APP月活用户从2018年1月的3629万上升至7月的峰值4289万,后下跌至11月的3727万,因此全年平均月活为4003万,同比增长6.7%(17年年均为3752万),增长相对较慢。

起点APP月活用户18H1增长较快,但18H2几乎没有增长,处于1016~1038万之间,全年平均月活用户为964万,同比增长51.0%(17年平均为683万月活用户)。

QQ阅读APP和起点APP月活跃用户(2018.1~2018.11)(单位:万人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动阅读行业市场全景调研及投资前景预测报告》

2、从人均用户时长来看:相比起点,QQ阅读下降较明显

相比2018年1月,QQ阅读和起点人均使用时长均有所下降,且QQ阅读APP的下滑程度相对高于起点APP。造成QQ阅读和起点人均使用时长下降的原因是互联网产品对用户时长争夺加剧,尤其是抖音短视频、大DAU类游戏(王者荣耀和刺激战场)对用户时长的挤占。对于阅读类APP而言,由于网络文学主要按千字计价,因而与阅读时长密切相关,人均使用时长下降意味着人均付费水平将受到一定的冲击。

QQ阅读APP和起点APP月人均使用时长(2018.1~2018.11)(单位:分钟)

数据来源:公开资料整理

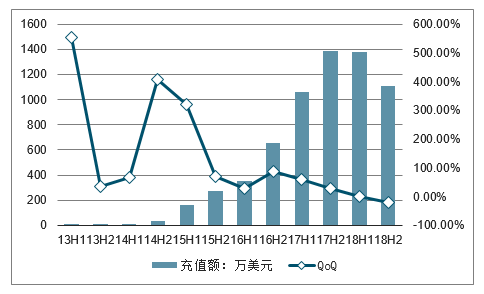

3、IOS端充值额:QQ阅读/起点18H2下滑明显

为了更好地了解未来的增长趋势,采用环比数据:QQ阅读IOS端充值额从2018H1开始停滞,从2018H2开始出现明显的下滑(环比-19.8%);而起点IOS端充值额也从2018H2开始出现小幅的下滑(环比-6.1%)。

从同比数据来看,2017年QQ阅读、起点IOS端充值额分别为2444万美元、1382万美元,2018年为2487万美元、1663万美元,同比增长1.8%和20.3%。

QQ阅读APP的IOS端半年充值额趋势(单位:万美元)时

数据来源:公开资料整理

起点APP的IOS端半年充值额趋势(单位:万美元)

数据来源:公开资料整理

(一)、预装体量:阅文预装集中于OPPO新机和荣耀新机

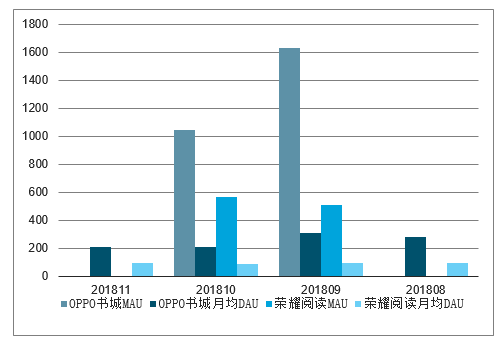

从极光大数据可以发现“OPPO书城”的月活和日活数据波动相对较大,月活在1041~1632万之间;而“荣耀阅读”月活用户在510万~569万之间。通过极光大数据对阅文预装的监控,主要是OPPO手机预装的“OPPO书城”和荣耀手机的“荣耀阅读”2个APP进行监控,可以大概预期其月活和日活体量。但是由于极光大数据为2018年下半年开始对预装数据进行监控,因而其拟合效果将有待进一步提高,如“OPPO书城”2018年9月与10月数据相差较大。

阅文集团手机预装用户数据(单位:万人)

数据来源:公开资料整理

二、互联网行业的现实情况及QQ阅读行业领先的用户规模人均使用时长分析

实际上,尽管阅文在推广QQ阅读上煞费苦心,但随着移动网络资费的下降,手机游戏以及各类视频平台发展迅速,这从根本上也挤压了阅文集团的生存空间。从恒大研究院公布的2014年至2018(预期)互联网内容产业市场规模构成来看。这五年时间里网络游戏、长视频、直播、短视频行业规模大增,而网络文学却始终处于行业末端,没有太多提高,甚至2018年还可能有所下降。

2014-2018年中国互联网产业市场规模情况

数据来源:公开资料整理

互联网子行业平均MAU-TOP10

数据来源:公开资料整理

从互联网内容各行业的平均MAU来看,文图类也仅仅拍在了第六位,这其中还包括了近年来大幅增长的新闻资讯类阅读。所以可这么说,不是阅文集团不努力,而是趋势所迫,改变势在必行。

2018年阅文收购了新丽传媒,其出品了《如懿传》和《我的前半生》等知名电视剧集。公司也积极的将其优秀IP资源转为视频化,制作了豆瓣评分8.3的《星辰变》等佳作。不出意外的话,在阅文集团2018年年度的财报中视频类收入占比会继续提高。

网络文学IP转化成视频内容输出这是时代的趋势使然,公司若在IP转化以及合作变现上能有突破的话,其所拥有的海量优秀文学IP资源将成为一座巨大的宝库。

事实上,早在QuestMobile于2018年初发布的《中国移动互联网2017年度大报告》中,QQ阅读就曾被评为“2017年度中国移动互联网用户黏性TOP10行业NO.1APP”。

此外,QQ阅读已连续2017年、2018年两年在QuestMobile发布的中国移动互联网年度报告中,被评为“中国移动互联网生态流量TOP玩家”,用户规模优势显著。QQ阅读全景生态流量包括独立APP、终端合作流量、移动网页及微信小程序,总用户规模超7800万,居数字阅读行业之首。

除了在阅读行业保持领先之外,2019年4月,QQ阅读整体用户月人均使用时长达505分钟,付费用户月人均使用时长达762分钟,不仅在阅读行业居首,在泛娱乐行业典型APP中也是首屈一指,超过视频、音乐等领域的头部产品。

2019年4月泛娱乐行业典型APP用户月人均使用时长

数据来源:公开资料整理

行业领先的用户规模以及超高的用户黏性离不开QQ阅读强大的内容储备及完备的技术支持。作为国内领先的移动阅读APP产品,QQ阅读一直专注于提供满足“全民阅读”需求的优质作品资源,在汇集阅文集团的海量网络原创文学作品的基础上,还引入了众多优质的图书出版电子书。

截至目前,平台已覆盖了包括唐家三少、猫腻、辰东、丁墨等网络原创顶尖作家在内的770万名作家创作的1000余万部网文作品,以及麦家、苏童、阿来、刘震云、严歌苓、刘慈欣、江南、东野圭吾、J•K•罗琳等海内外知名作家的出版物电子书,内容品类多达200多种,并囊括了书籍、漫画和听书等多样化阅读形式。在纵深化发展的同时,QQ阅读也通过全场景的布局丰富流量来源,矩阵式多渠道的布局成果斐然,让QQ阅读能够更广泛地触达用户。

值得一提的是,2019年5月,QQ阅读还全面升级了包月VIP,正式更名为“荣耀会员”,并携手集团旗下超级IP《全职高手》,邀请叶修为“荣耀会员”代言人。

伴随着移动设备的普及与流量资费的下调,在手机、平板、电脑、电纸书等移动终端载体上,通过网页、书城客户端、新闻资讯客户端等途径浏览小说、杂志、动漫等内容的阅读行为越发普遍,移动阅读已然成为当代人不可或缺的一种生活方式。

对阅文而言,用户群的拓展是现阶段的第一步,未来对用户的留存、商业化变现等都将是发展方向。移动阅读行业,优质内容是核心,未来,阅文集团及旗下产品也将持续丰富内容储备,并不断通过运用新的技术等,致力于为读者创造更优质的阅读体验。

三、微信读书的付费潜力分析预测

(一)、进击中的微信读书:老用户付费结构改变且留存率持续提高

无限阅读卡是微信读书于2018年8月推出的体验活动,是指用无限卡可以随意看任何书籍,不需要另行付费,对于每周长时间阅读的爱好者来讲,是一个不错的读书福利。

微信读书赠送无限卡营销流程:1)活动前期,登陆APP免费用户3天或7天时间的阅读无限体验卡,通过补贴让新用户接触到产品的体验,形成依赖性。2)活动后期,当体验期一旦结束,原养成可以免费看任何书籍不需要充值与购买的习惯之后,就会产生购买冲动。同时平台策划了一场适合新老用户参与的组队抽奖活动。组队人数达到5人即可参与抽奖,中奖后每位成员都将获得奖品,奖品是3天、7天、15天、30天、365天以及终身无限卡会员。这种抽取的方式跟拼团方式类似,通过邀请4位好友帮用户开局抽取,邀请链接渠道定向了微信端的朋友圈或微信群。

微信读书“无限卡”营销流程

项目 | 具体信息 |

触达 | 老用户从微信读书发现页看到“组队抽奖无限卡”活动→分享到微信,邀请好友 |

认知 | 新/老用户从分享链接页面中产生兴趣后参与组队 |

转化 | 组队完成后抽奖,等待开奖,根据中奖结果领取相应的奖品 |

数据来源:公开资料整理

从朋友圈里转发链接的人数来看,此次活动效果很好,在活动以前很少有人分享微信读书的链接,而无限卡活动推出以来,以某微信号为例,其拥有3564个好友,在一个多月(2018.10.06-2018.11.21)之内就有43个微信读书的无限卡抽奖分享链接。这就达到了老用户对新用户的触达,新用户出于好奇心点进朋友圈的链接,从而加入好友的拼团或者获得相应优惠,使得新用户下载应用,达到转化。

微信读书“无限卡”营销效果(以3564个好友为例)

项目 | 分享总次数 | 占比 | 分享大于一次的人数 |

微信读书无限卡抽奖 | 43 | 1.21% | 7 |

使用微信读书的**天 | 3 | 0.08% | 0 |

送你无限畅读卡 | 24 | 0.67% | 3 |

数据来源:公开资料整理

(二)、电子书市场发展空间分析预测

1、电子书市场空间:相比美国市场,国内电子书渗透率仍然较低

根据2016年掌阅电子书消费情况,人均消费50.3元,人均购买原创作品275章节,8.3本书。假设原创作品每章的字数为2000、2200、2400、2600、2800,3000字,千字价格分别为0.01元、0.02元、0.03元、0.04元、0.05元。根据敏感性分析,掌阅电子书实际价格为1.09~5.40元/本,由于每章的字数均值为2.5千字,同时大多数网文章节为5分钱/千字,其余部分为0.01/千字,因此网络文学每章2.4千字、0.04元/千字的情况可能与实际情况接近,因而预计电子书单册价格在3元左右,这一参数用于下文电子书市场空间测算。

电子书市场渗透率:国内2012~2016年电子书市场渗透率一直在上涨,但仍处于较低的水平,2016年该数字才仅为2.8%;而美国2016年电子书渗透率虽有所下降,但仍高达27%,中国出版图书向电子书转化空间巨大。电子书市场渗透率=电子书销售册数/图书销售册数,在此选取的是电子书和图书市销售数量,而非市场规模,主要是考虑电子书和图书价格差异较大,两者价格比各个国家差别也较大,通过销售量计算电子书市场渗透率再进行国内外对比更合理。

美国纸质书与电子书销量

数据来源:公开资料整理

2、按次付费VS按时段付费:微信读书将通过“按时段

付费”迅速抢占市场

对于孵化平台(主要是网络文学),其将更倾向于按次付费,对于纯渠道(微信读书、咪咕阅读),包月付费或能加速其获取用户。按次付费,主要是按章节/本收费,这也是目前网络文学的主流付费模式;按时段收费主要是包月、包季度和包年用户,从而获得会员权益,这些权益包括特定内容免费阅读、部分内容折扣价购买,这是目前电子书重要的付费模式。从孵化角度,按次付费,然后与内容提供者分享付费收入,能够使得优质作品获得更多的收入,从而激励内容创作者更加积极的进行创作;而按时段收费,能够以更低的价格吸引用户进行消费,进行快速扩张,从而在达到一定规模后其收益将超过按次付费收益。

2015年“运营商阅读产品包”收入体量相对大于“电子书销售”(这里指单本销售),但随着数字阅读平台(主打按次付费,以掌阅为代表)的崛起促使电子书单本消费增长较快。然而主打按时段付费的微信读书快速增长后,预计未来其将通过低廉的价格进一步抢占用户,带动行业中按时段付费收入(包月、包季或包年)占比提高。以中信出版为例,其与中国电信、中国移动、中国联通三大电信运营商进行合作,通过产品包月的形式,为充值用户提供一站式电子书阅读服务;与移动运营商根据包月产品类型的不同,按照约定的比例进行收益分成。

中信出版“运营商阅读产品包”与“电子书销售”收入(单位:万元)

2017年度金额:万元 | 2017年度金额占总收入 | 2016金额:万元 | 2016金额占总收入 | 2015金额:万元 | 2015金额占总收入 | |

运营商阅读产品包 | 2,480 | 1.99% | 1,839 | 1.95% | 2,291 | 3.31% |

电子书销售 | 2,980 | 2.39% | 2,164 | 2.30% | 1,389 | 2.01% |

数据来源:公开资料整理

3、微信读书付费潜力预测

从微信读书月充值数据可以明显看出从微信读书推出以来,月充值金额明显上升,从2015年8月的10219美元上升至2018年11月的464973美元。由于微信读书的营销策略的效果提高了用户的付费意愿,从2018年5月以来充值数据虽然保持平稳,但是其结构已经发生根本性变化,会员付费已成主力(19元连续会员)。

2015年8月至今微信读书月充值金额(美元)

数据来源:公开资料整理

2015年8月至今微信读书日充值金额(美元)

数据来源:公开资料整理

在电子书领域,将微信读书与掌阅进行对比,从微信读书和掌阅科技的用户结构来看,微信读书的用户质量相对于掌阅的预装用户付费能力更强,且对电子书的需求相对更广。掌阅科技2018年平均月活为6,408万,而微信读书2018年平均月活为699万。根据敏感性分析,在2016年单本电子书为3元的情况下,预计掌阅电子书付费占数字阅读的50%左右,因而其电子书月活用户或也接近3200万。

微信读书2021年付费收入敏感性分析:由于目前QQ阅读、起点APP付费率为10%,由于电子书盗版难度远大于网络文学,因而预计微信读书3年后付费率将超越网络文学付费率的10%。假设微信读书2021年的付费为10%、12%、14%、16%、18%和20%,同时假设微信读书2018~2021年月活用户复合增速为20%、30%、40%、50%,进而得到

微信读书的付费收入敏感性。在此背景下,如果付费率达14%,用户月活复合增速达30%,那么微信读书收入预计达4.9亿。

微信读书2021年付费收入敏感性分析

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国移动阅读行业市场运营态势及投资前景趋势报告

《2022-2028年中国移动阅读行业市场运营态势及投资前景趋势报告》共九章,包含移动阅读产业主要企业运营分析,中国移动阅读产业发展趋势及前景展望,2022-2028年中国移动阅读行业投资热点研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)