近年来,随着互联网技术的迅速发展、信息通信技术的进步和智能手机的普及,保险行业逐渐改变传统的发展方式,利用互联网开展业务、管理公司成为新的发展趋势,在一定程度促进了我国互联网保险保费收入快速发展。

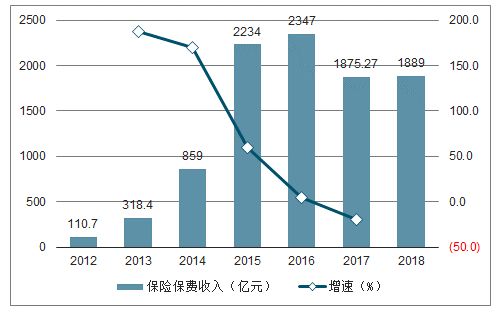

蓬勃发展的驱动因素之一是部分中小保险公司主要是通过理财型保险的收益率优势抢占保险市场,随着监管引导保险回归保障本源,整体规模出现边际收缩回落。截止至2017年中国互联网保险保费收入下降至1875.27亿元,同比下降20.1%。初步测算2018年中国互联网保险保费收入达到了1889亿元左右。分析认为,随着网民规模的扩大,用户的行为习惯已经发生转变,这些都需要通过互联网的方式触达。

2012-2018年中国互联网保险保费收入及增速

数据来源:公开资料整理

以车险为例,以前消费者购买车险,主流方式是找4S店,但在服务过程中,保险公司承担了最后的风险和服务。在这种链条下,客户反而可能认为自己和保险公司的利益是冲突的,服务体验也不好。因此,保险公司更倾向于直接与被保险人联系,此时互联网就是进行直接信息交流的优质渠道,大大提高信息准确度。

此外,在互联网环境下,网络消费心理有所改变,如客户躲避干扰的心理。宁威说,“过去,消费者不敢通过传统渠道了解保险产品,因为一旦拨通保险公司电话,接踵而来的可能是营销员的不停询问。”而在互联网环境下,消费者拥有更多的主动权,自主通过互联网了解从产品,对自己的需求进行精准分析,如此便满足了他们躲避干扰的心理。

一、行业格局

在互联网人身保险市场中,根据中国保险行业协会统计,2018年,全国共有62家人身险公司开展互联网保险业务,相比2017年底增加1家,占人身保险公司总数的七成,其中中资公司38家,外资公司24家。

2018年,上述开展互联网人身保险业务的保险公司中,规模保费前十公司累计实现规模保费1100.4亿元,占互联网人身保险总规模保费的92.2%,行业集中率较高。其中,建信人寿所占比重最大,达到24.7%;国华人寿、工银安盛、平安人寿市场份额也超过10%。

2018年中国互联网人身保险市场份额

数据来源:公开资料整理

在互联网财产保险市场中,2018年上半年,互联网财产保险业务实现累计保费收入326.40亿元,占产险公司上半年所有渠道累计原保险保费收入6024.18亿元的5.42%,较同期提升0.91个百分点。

保费规模位居前八位的保险公司累计保费收入235.70亿元,占互联网财产保险总规模保费的72.21%,较2017年同期提高0.17个百分点。平安产险、众安保险和人保财险位列前三,所占份额分别为22.12%、15.73%、13.47%。

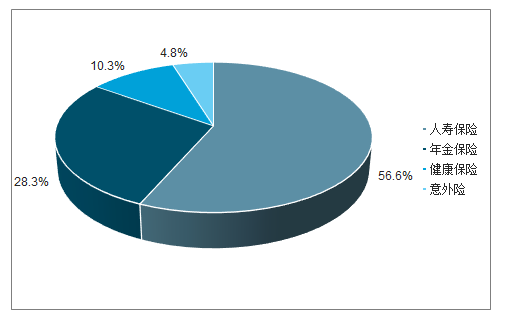

从产品角度来看,在互联网人身保险市场中,人寿保险仍为主力险种,2018年在互联网人身保险年度累计规模保费中占比为56.6%;年金保险在互联网人身保险年度累计规模保费中占比为28.3%,为第二大互联网人身保险险种;健康保险在互联网人身保险中的比重首次突破至10.3%。

2018年互联网人身保险产品结构

数据来源:公开资料整理

在互联网财产保险市场中,2018年上半年,车险产品仍占据一半以上的份额,达到55.25%;非车险中,意外健康险累计保费收入为72.89亿元,占比为22.33%,财产险累计保费收入为7.76亿元,占比2.38%;责任险累计保费收入为13.07亿元,占比4.00%;信用保证险累计保费收入为24.18亿元,占比7.41%;其他非车险(主要包括退货运费险)累计保费收入为28.15亿元,占比8.63%。

2018年上半年互联网财产保险产品结构

数据来源:公开资料整理

二、行业发展趋势

根据《中国保险业发展“十三五”规划纲要》目标,到2020年,基本建成保障全面、功能完善、安全稳健、诚信规范,具有较强服务能力、创新能力和国际竞争力,与我国经济社会发展需求相适应的现代保险服务业,努力由保险大国向保险强国转变,使保险成为政府、企业、居民风险管理和财富管理的基本手段,成为提高保障水平和保障质量的重要渠道,成为政府改进公共服务、加强社会治理和推进金融扶贫的有效工具。到2020年,全国保险保费收入争取达到4.5万亿元左右,保险深度达到5%,保险密度达到3500元/人,保险业总资产争取达到25万亿元左右。

在互联网保险方面,《规划》要求扩大专业互联网保险公司试点,积极发展自保、相互等新型市场主体,不断丰富新业务形态和新商业模式;积极落实“互联网+”行动,鼓励围绕互联网开展商业模式、销售渠道、产品服务等领域的创新,促进互联网保险健康发展。

未来随着我国居民商业保险普及度的加大、新型技术(互联网、云计算、大数据、人工智能、区块链等)商业化应用的普及以及保险从业机构对该业务领域的重视,我国的互联网保险市场份额将进一步加大。

相关报告:智研咨询发布的《2019-2025年中国互联网保险行业市场调查及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网保险行业市场全景评估及投资前景规划报告

《2026-2032年中国互联网保险行业市场全景评估及投资前景规划报告》共八章,包含海外互联网保险行业运营经验借鉴,互联网保险领先企业经营战略及业绩,互联网保险行业发展趋势与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国互联网保险行业现状及竞争格局分析:人身险行业集中度下降,财产险市场竞争格局稳定[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)