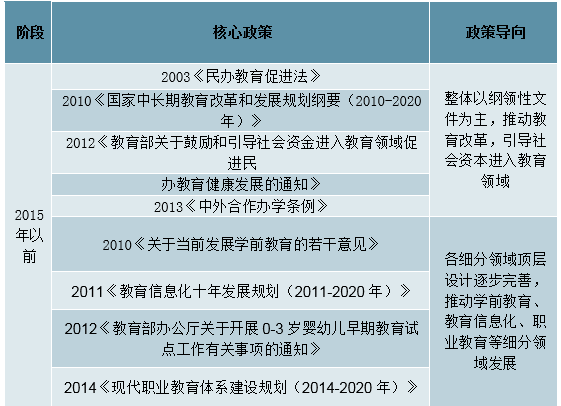

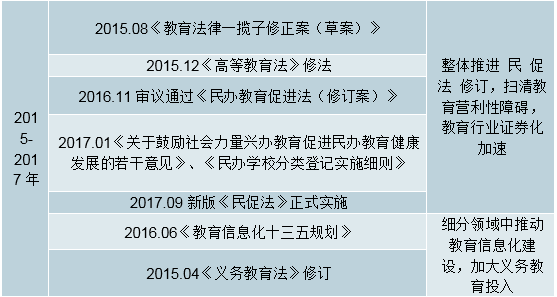

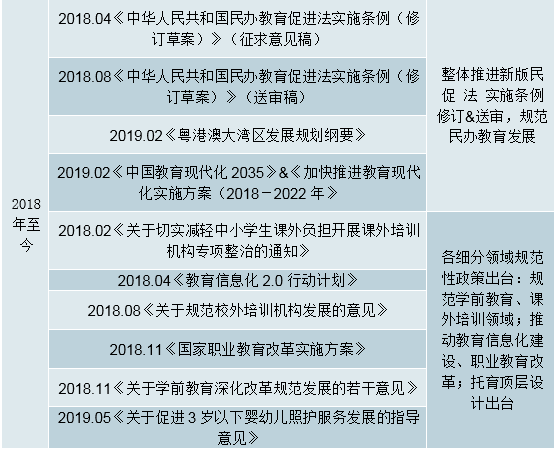

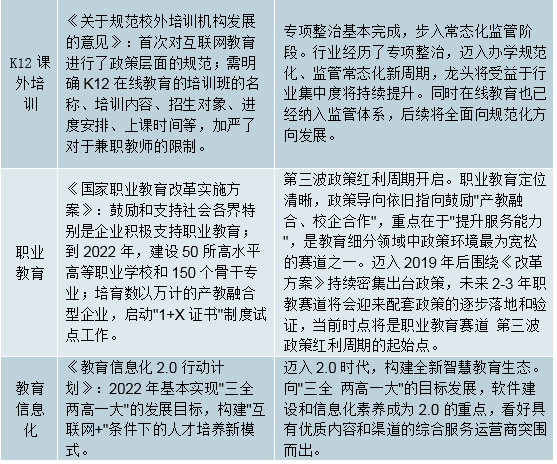

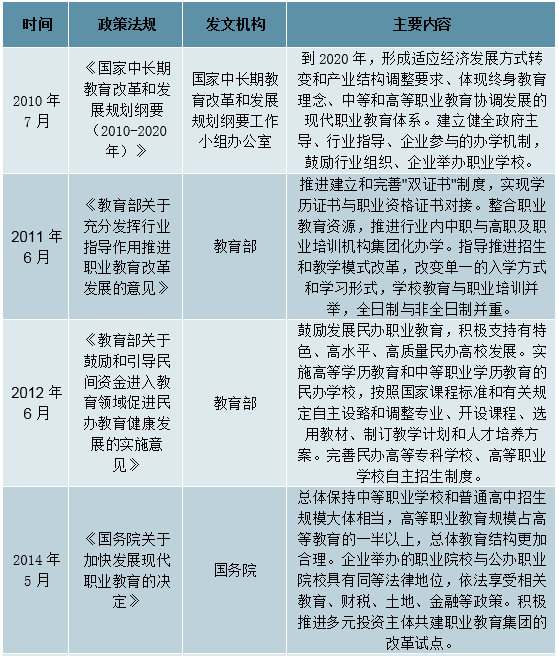

一、政策环境梳理:监管迈入新常态,拥抱确定性赛道

我国教育政策的演进以2015-2017为界可划分为三个阶段:(1)第一阶段:2015年以前,政策主要以纲领性文件为主,逐步完善教育顶层设计,行业证券化受制于“非营利性”;(2)第二阶段:2015-2017年,民促法修法预期推动大量社会资本开始涌入教育行业,整体行业证券化加速;(3)第三阶段:2018年至今,大量行业规范性政策出台,纠正过往民办教育过度逐利现象,推动行业规范性发展,部分细分领域证券化限制趋严。

我国教育政策演进的三个阶段

数据来源:公开资料整理

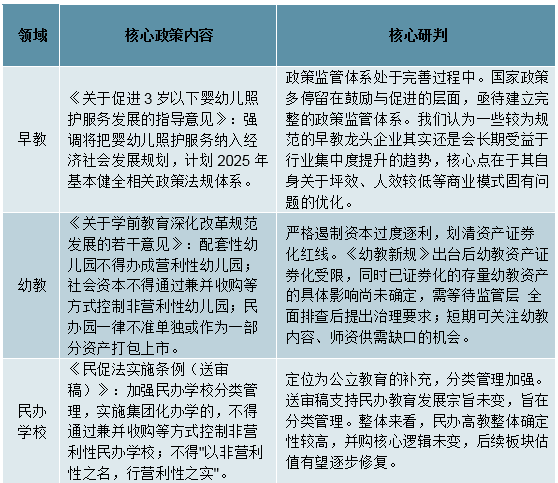

在2018年几次关键性政策的出台后,我们认为2019年整体迈入常态化监管阶段,后续出台超预期的政策可能性较小,本质上还是遵循监管层对于教育行业的重点细分领域的态度。(1)对于整体民办教育领域:我们认为监管层对于民办教育的定位为“公立教育的有效补充”,不可越俎代庖;(2)对于学前教育领域:核心态度在于“普惠+公益”,旨在从根本上解决入园难、入园贵问题,全面落实普惠性幼儿园的建设目标;(3)对于课外培训领域:核心在于“规范”,学科培训与素质培训分类管理,全面整治行业各类不规范的现象;(4)对于民办学校领域:核心态度在于“分类管理”,强调营利性及非营利性民办学校的分类管理,在整体鼓励民办学校行业发展的宗旨上,给予非营利性学校更多政策优惠,同时禁止义务教育阶段的营利性。

从政策的角度出发,我们认为在当前时点可积极关注(1)政策环境较为宽松、鼓励的赛道。例如素质教育、职业培训、教育信息化等。(2)关注政策升级的大背景下,影响较为可控,不影响本身核心投资逻辑的赛道。例如民办高教、K12课外培训、在线教育等。

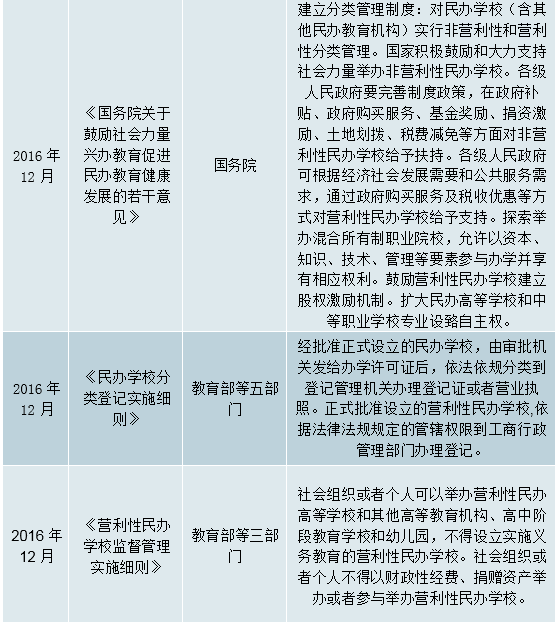

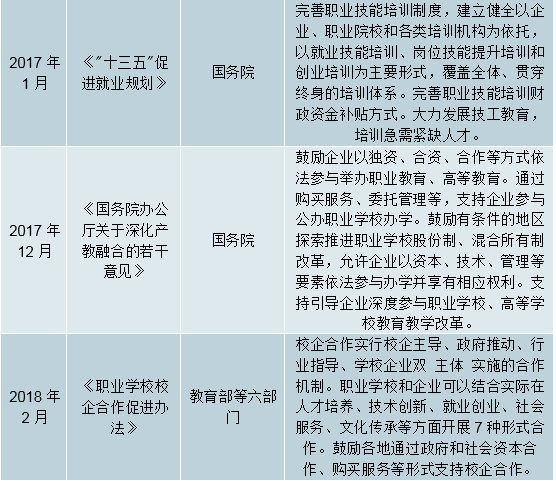

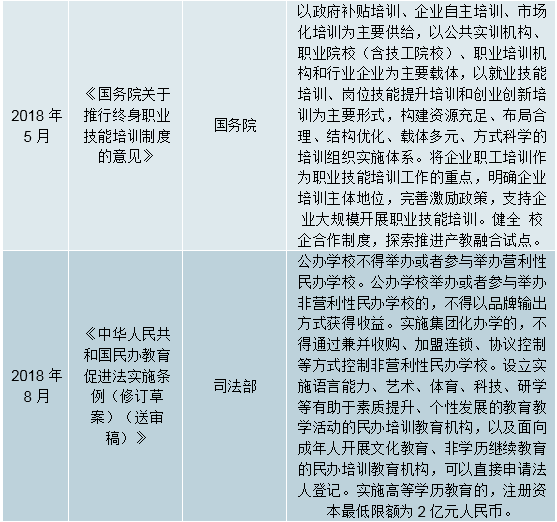

细分领域政策梳理

数据来源:公开资料整理

二、2019年教育产业链全览

我们基于产业链研究视角及长期对教育行业的跨市场研究跟踪,为广大投资者分享在此时点下我们对整个资本市场教育资产的核心观点。

1、一级市场:市场回归理性,重点关注在线教育,素质教育

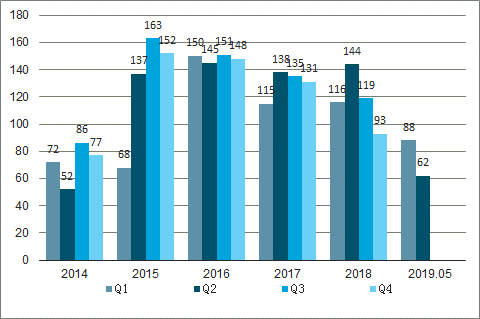

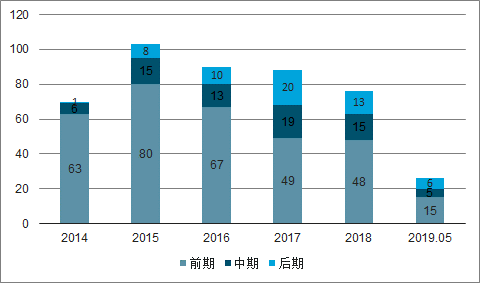

2018年一级市场总体表现为教育投资趋于理性,高额投资涌向较成熟标的,行业大趋势向好。截至2019年5月31日,我们共录得教育一级市场投资2814起。其中,2019年前5个月合计录得150起投融资,较去年同期下降29.25%,反映出一级市场教育投资趋于理性的态势。具体来看,资金往中后期项目聚集,整体复投率提升。从细分赛道来看,在线教育在经过最近几年商业模式试错和市场验证后,领跑企业迎来快速发展期,大额融资不断。同时,消费升级的背景下素质教育是热度提升最明显的赛道之一,主要以早期投资为主,部分明星标的备受资本青睐。

从投融资数量看,自2018年Q2后投资事件数量下滑,市场回归理性。分年度来看,教育行业一级市场投资在2014至2018年保持高热度。2016年达到顶峰594起,随后市场逐渐降温,教育投资市场趋于理性。分季度来看,2018Q2成为近年来的投资热度区间峰值,随后一年整体投资事件数量较过往相比出现下滑。

2015年以来教育投资趋于理性

数据来源:公开资料整理

教育投资自2018年Q2下滑

数据来源:公开资料整理

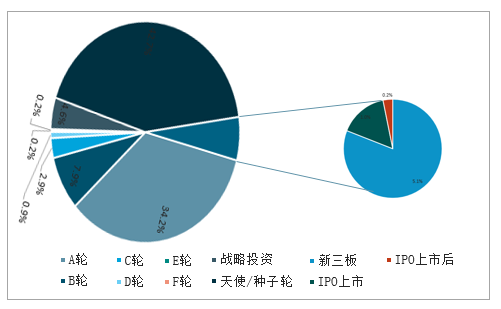

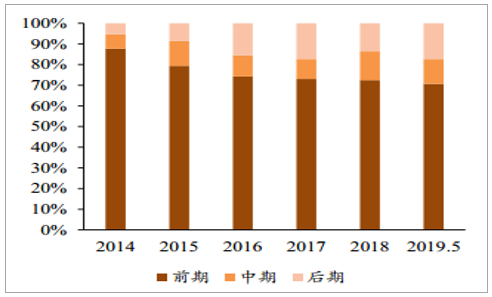

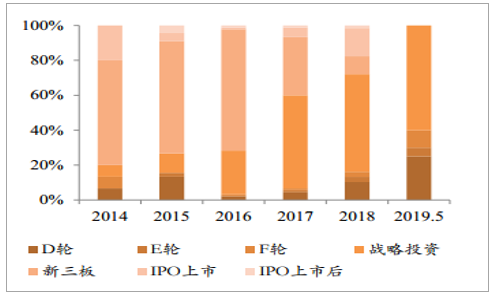

从融资轮次看,前期投资占主导,中后期投资占比逐步提升。教育行业投融资中,总体上前期投资占比最高,达到71%。除此之外,在后期投资中,投资者在新三板(5.1%)、战略投资(4.6%)等轮次中也会选择投资进入。2016年以来前期投资占比持续下滑,到2019年下降至70.67%。与之对应的2019年中后期投资占比为29.33%。教育市场投资进入分化期,存量标的融资能力有所强化,市场更加关注成熟标的。将近几年后期融资细化来看,战略投资越来越受投资者青睐,近五年来数额占比皆呈增长趋势,2019年1-5月战略投资达到12起,占后期融资46%。战略投资的投资方大部分为美股、A股或新三板挂牌教育企业等产业资本,投资目的从投资向业务协同延伸,上市公司加速通过一级市场投资谋求教育业务协同发展及资源整合。

前期投资占主导,融资数量占比达77%

数据来源:公开资料整理

教育投资整体后移

数据来源:公开资料整理

战略投资占比逐步提升

数据来源:公开资料整理

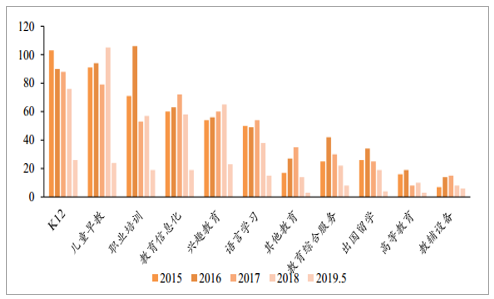

从教育细分行业来看,素质教育占据主导,K12教育热度不减。具体来看,消费升级下素质教育领域投资热度提升显著,涌现出较多优质早期项目,值得关注。K12热度不减,融资占比维持在较高水平,教育信息化相关企业的投融资活动迎来大爆发。语言学习和出国留学近年来下降显著,显示相应领域相对走向成熟;职业培训、高等教育近年来热度大体稳定。高教板块投融资较少,这与板块本身具备较强的变现能力与融资能力有关。

2018年大部分细分领域投资数量均有显著减少

数据来源:公开资料整理

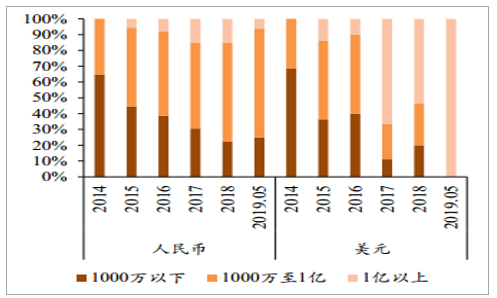

教育行业各细分赛道中,K12是最成熟的领域之一,中后期融资占比不断提升,高额投资占比提高。2019年1-5月,K12投资案例共26起,相比去年同期减少1起,占比17.3%。从投资轮次看,中后期投资占比呈上升趋势,市场格局逐渐清晰。2019年1-5月中后期投资合计占比42%,其中后期比例达23%。从投资金额看,人民币高额投资占比不断扩大,美元高额投资保持较高占比,成熟标的吸金效应显著。2019年1-5月K12投资案例中,人民币千万级别以上投资占比75%(+4.4pct);美元千万级别以上投资占比100%(+28.6pct),始终保持较高占比。

值得注意的是,K12赛道中获得高额融资的标的大部分都属于在线教育公司,包揽了2018年来K12教育发生的12起亿元以上投资事件。其中作业帮通过自主研发的多款线上学习工具为中小学生提供学习辅导,在2018年先后获得3.5亿美元D轮融资和5亿美元E轮融资;一起作业为学生、老师和家长三方互动的线上作业平台,获得2.5亿美元E轮融资;掌门一对一在2019年获得3.5亿美元E轮融资。我们认为,整个在线教育行业经历过了资本推动和模式试错、验证,已经迈入资本化的新阶段,变现模式清晰,以内容驱动型为主的头部企业率先迎来规模化拐点,资本助力叠加行业政策逐步升级,行业集中度将加速提升。

K12领域中后期投资占比上升

数据来源:公开资料整理

K12领域高额投资占比不断扩大

数据来源:公开资料整理

2018以来K12教育亿元以上投资事件共12起

数据来源:公开资料整理

2、海外教育行业:K12双巨头高速增长,学校类资产政策影响趋缓

海外教育板块集群效应进一步突显

自2018年以来已有6家教育企业登陆美股市场,11家成功登陆港股。自2018年来,尚德机构、精锐教育、朴新教育、流利说、华富教育和跟谁学陆续登陆美股,而美联国际教育也递交了上市材料,预计在不久后也将成功登陆美股。近两年美股上市企业以培训类企业为主,以新东方和好未来为核心的教育培训板块不断集聚,板块效应继续提升。另外一方面,众多民办学校集团纷纷选择到港股上市。截至2019年6月12日,已有8家民办学校集团和3家培训企业成功登陆港股,仍有6家教育企业正在排队进程中,其中民办学校类企业包括尚德启智教育、嘉宏教育(已通过聆讯)、建桥教育集团、中汇集团4家;培训类企业有思考乐教育(已通过聆讯);教育信息化企业有见知教育。

2018年以来美股教育板块新增6家培训企业

数据来源:公开资料整理

2018年以来港股教育板块新增8家民办学校企业,3家培训企业

数据来源:公开资料整理

3、职业教育:政策风口战略地位强化,迎来职教改革黄金期

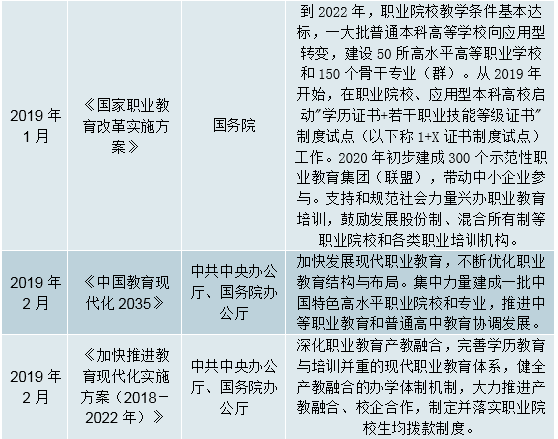

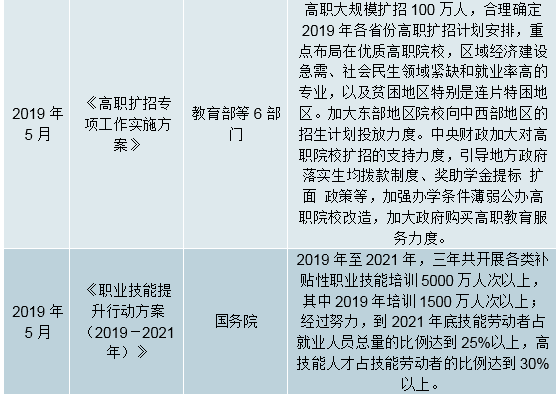

2018年以来,职业教育被提升前所未有的政策高度,相关促进政策密集出台。①2018年11月,国务院专门设立国务院职业教育工作部际联席会议制度;②2019年2月,国务院印发《国家职业教育改革实施方案》;③2019年3月5日,李克强总理在全国人大上进行了政府工作报告,其中数次提到教育,篇幅显著超过往年;④2019年2月,中共中央、国务院印发《中国教育现代化2035》;⑤2019年2月,中共中央、国务院印发《加快推进教育现代化实施方案(2018-2022年)》;⑥2019年2月,教育部发布《教育部2019年工作要点》;⑦2019年4月3日,发改委、教育部印发建设产教融合型企业实施办法,为产教融合的落地确定具体细则;⑧2019年4月30日,国务院总理李克强主持召开国务院常务会议,确定使用1000亿元失业保险基金结余实施职业技能提升行动的措施。⑨2019年5月24日国务院发布《职业技能提升行动方案(2019-2021年)》,再次推动职业技能提升与职业教育发展。

职业教育不断被提及,成为全国教育事业改革发展的重要领域,未来3-5年将迎来职业教育体量及质量的高速发展,利好以职业教育院校及职业教育培训机构。政策驱动下的重要催化剂包括:职业院校面临高职扩招百万、双高计划建设、“1+X”证书制度试点;职业技能培训机构的产教融合型企业建设、大规模职业技能提升行动。

职业教育相关政策

数据来源:公开资料整理

职教格局:参与主体愈渐丰富,证券化进程加速推进

在资本市场中,职业教育板块有新表现,A股拥有纯正职业教育培训龙头中公教育,原新三板IT职业教育培训龙头传智播客提交招股说明书,处于IPO排队;港股中国东方教育集团将于6月12日上市,而华图教育处于排队状态。纵观政策严监管态势下,各大政策对于职业教育利好最为突出;且在民促法分类管理下,职业教育板块证券化进程正在逐步推进,未来预计还将涌现相关龙头企业上市。

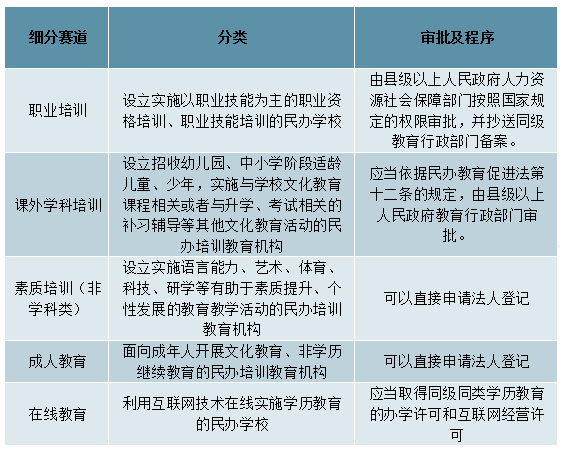

民办学校的审批条件和程序

数据来源:公开资料整理

伴随着职业教育战略地位的确认,证券化进程将有望加速推进。我们预计未来职业教育板块各细分行业龙头有望相继上市,如原新三板企业IT职业培训龙头传智播客在A股排队。在综合型职教龙头上市之后,未来的方向将在细分行业。职业教育细分市场较多,未来在IT培训、汽车服务、财务会计等细分领域龙头上市进程将加快。

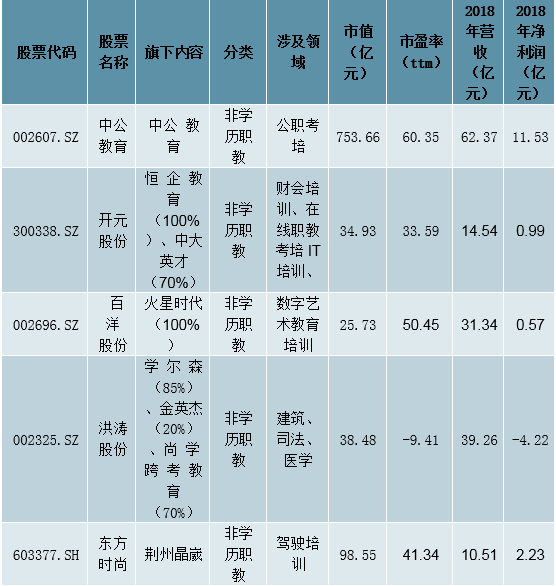

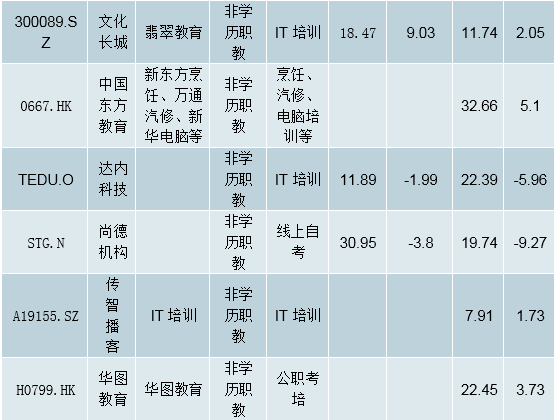

全市场非学历职教公司一览(部分数据)

数据来源:公开资料整理

职业教育公司数量在整个新三板市场中占比近30%,其中新三板职业教育板块涉及到IT培训、企业管理、创业培训、财会(包括各大金融机构、银行等)、汽车类、艺术类以及其他细分类领域。我们梳理了目前各大市场中主要职业教育板块,具体涉及公司如下表所示。部分细分领域龙头公司表现突出,有望成为职教板块的重要后备军,如行动教育。

4、k12在线教市场环境:育蕴藏近4000亿市场,市场份额名列第三

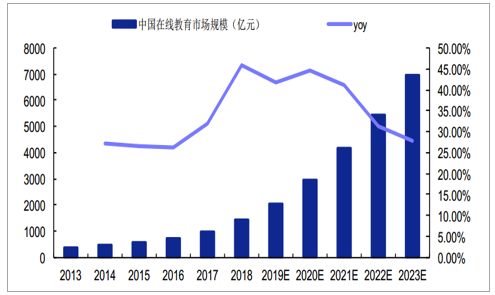

巨量学生基数支撑,在线教育市场预计2023年市场空间近7000亿元。2018年中国在线教育市场的学生总数达到1.133亿,在线教育市场规模从2013年的366亿元增加至2018年的1,432亿元(208亿美元),复合年增长率为31.4%,预计将进一步增长至2023年的6,963亿元(1013亿美元),复合年增长率为37.2%。

我国在线教育市场规模(亿元)及增速

数据来源:公开资料整理

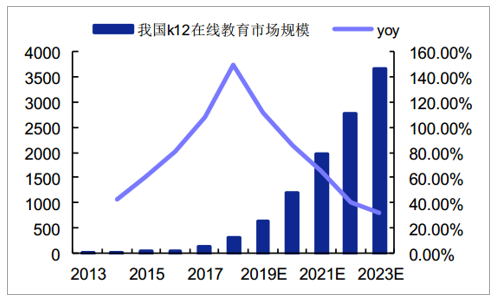

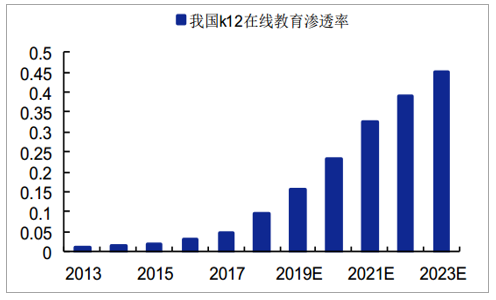

K12在线教育渗透率逐步提升,2023年预计达到3672亿元。在线K12课后辅导市场包括K12学校所有学术科目的辅导。中考、高考的考核模式为K12创造了巨大的需求。由于在线课程为学生提供全国范围内稀缺的顶尖教学人才,在线K12课外辅导越来越受欢迎,中国在线K12课外辅导市场的渗透率预计将从2018年的9.5%增加至2023年的45.0%。中国的在线K12市场规模从2013年的14亿元增长2018年的302亿元(44亿美元);预计2023年将进一步增加至3672亿元(534亿美元),复合年增长率为64.8%。

我国k12在线教育市场规模(亿元)及增速

数据来源:公开资料整理

我国k12在线教育市场渗透率

数据来源:公开资料整理

三、2019下半年重点关注素质教育板块

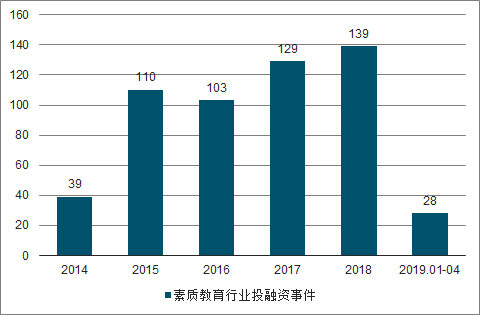

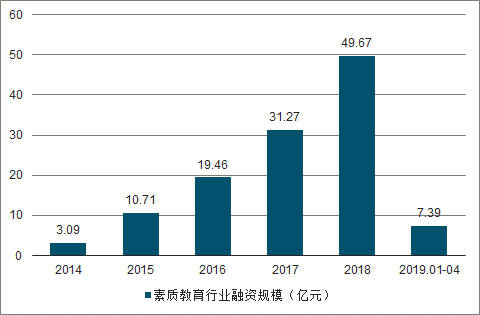

素质教育领域长期受到政策支持,尤其2018年以来教育部从政策端将以STEAM教育为代表的相关内容纳入课标后,整个赛道的需求进一步释放。同时,素质教育也是一级市场投融资热度提升最明显的赛道,2018年以来素质教育投资案例共139起(+7.75%),融资金额总计49.67亿元(+58.84%)。在此背景下,素质教育整体渗透率提升的核心逻辑不断强化,商业模式在资本推动下持续迭代而迈向成熟,各细分赛道的头部企业也逐渐脱颖而出。我们认为对于中早期机构而言,在当前时点下可重点关注素质教育的投资机会。

1、素质教育头部企业持续领跑,STEAM教育表现突出

1)政策:素质教育长期利好,STEAM教育进入政策落地前期

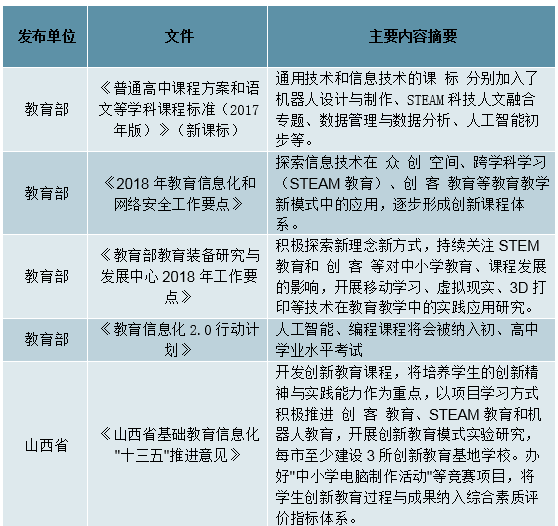

素质教育存在长期政策利好,2018年教育部从政策端将STEAM教育相关内容纳入课标,STEAM教育需求逐步走向刚性。从应试教育向素质教育转变的政策方针已贯彻多年。2018年1月教育部发布《普通高中课程方案和语文等学科课程标准(2017年版)》(新课标),将机器人设计与制作、STEAM科技人文融合专题、数据管理与数据分析、人工智能初步等纳入通用技术和信息技术的课标,紧随其后的《教育信息化2.0行动计划》明确人工智能、编程课程将会被纳入初、高中学业水平考试。与学制内教育的关联将直接促进STEAM教育的需求走向刚性。

地方政策积极响应,推动STEAM教育需求端持续升级。在多个省市最新的教育工作计划和其他纲领性规划文件中,信息素养培育、创客教育推进、STEAM教育试点成为频繁出现的关键词。部分省市还明确了具体举措,这将确保STEAM教育需求落地的可行性。以山西省为例,在《山西省基础教育信息化“十三五”推进意见》中明确提出“每市至少建设3所创新教育基地学校”,“将学生创新教育过程与成果纳入综合素质评价指标体系”等实质性举措。随着地方性政策的逐步落地,B端建设创客空间或其他STEAM教育试点的需求将加速涌现,在相关课程、比赛成果纳入校内评价体系后,将更为直接的体现在升学优势上,进而促发C端需求快速增长。

2018年以来素质教育领域部分相关政策

数据来源:公开资料整理

2、投融资:大额融资较去年翻倍,头部企业持续领跑

据不完全统计,历史上素质教育领域完成投融资548起,参与的投资机构众多。尽管素质教育在资本市场上的融资持续火热,但对于每一个需要融资的素质教育企业来说,面对如此多的投资机构,仍然十分困惑。历史渊源的不同使得各类投资机构有着不同的投资偏好与风格,而投资机构在细分领域累计的项目资源也能为企业带来除资金外更多的发展机遇。因此,企业融资时不得不面临“三大问”:我该找谁?谁会关注我?以及谁更适合我?

为了便于素质教育领域更多的创业者了解当下一级市场投资机构的情况,我们此次根据不完全统计的投融资案例数量,筛选了11家活跃在素质教育领域的投资机构。本文将通过对各投资机构在素质教育领域投资布局、投资风格、投资成果进行多维度的分析,以试图呈现各机构在素质教育领域的投资情况及相应的投资特点。

2018年-2019年4月,素质教育行业共发生167起投融资事件

数据来源:公开资料整理

2018年-2019年4月,素质教育领域融资规模57.07亿元

数据来源:公开资料整理

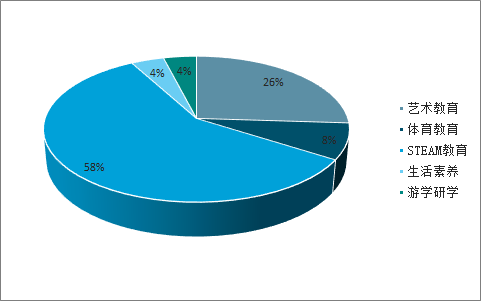

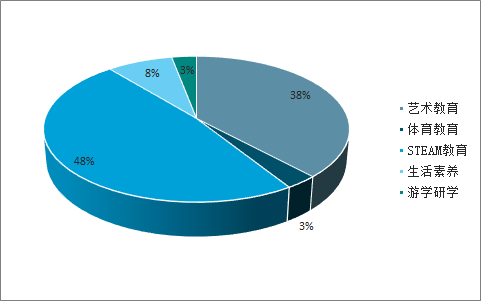

2018全年素质教育五大赛道中STEAM教育表现最为突出,投融资事件和金额均占比均最高,分别达58%、48%。从投融资数量来看,STEAM教育最多,艺术教育次之;从投融资数量增速来看,STEAM教育增速最快,达92.50%,体育教育次之;从投融资金额来看,STEAM教育最高,其次是艺术教育;从投融资金额增速来看,生活素养领域增速最快,达230.17%,STEAM教育次之,增长116.98%;

素质教育各一级赛道投融资案例数量占比

数据来源:公开资料整理

素质教育各一级赛道投融资金额占比

数据来源:公开资料整理

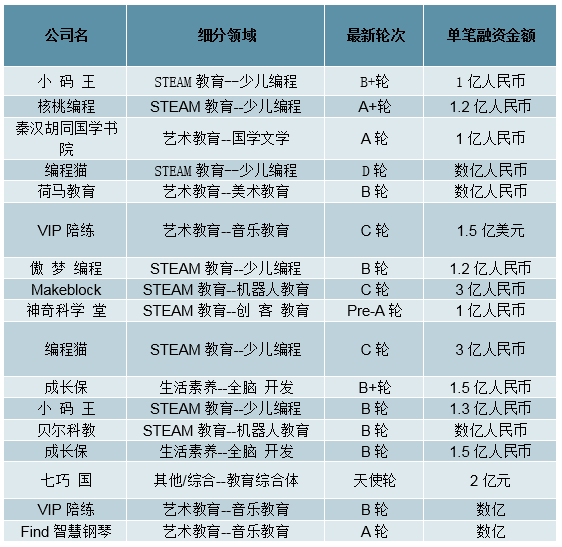

2018年全年素质教育亿元以上投融资案例共13起,2019年开年又完成了4笔亿元以上融资,其中STEAM教育9起占比超50%。2018年-2019年前4月获取单笔融资超亿元的STEAM教育企业分别是小码王、核桃编程、编程猫、傲梦编程、Makeblock、神奇科学堂、贝尔科教等7家头部企业,其中小码王与编程猫分别于该时间区间获得2次亿元以上的单笔融资。

2018年-2019年4月素质教育获得亿元以上投融资的企业

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国STEAM教育行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告

《2025-2031年中国教育OMO模式行业市场发展规模及投资机会研判报告》共十章,包含教育OMO模式标杆企业——案例研究与经验借鉴,教育OMO模式发展前景及规模预测,教育OMO模式发展策略与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)