一、分子筛应用广泛,年产值约30亿元

一种人工合成的具有筛选分子作用的水合硅铝酸盐(泡沸石)或天然沸石。其化学通式为(M′2M)O•Al2O3•xSiO2•yH2O,M′、M分别为一价、二价阳离子如K+、Na+和Ca22+、Ba22+等。它在结构上有许多孔径均匀的孔道和排列整齐的孔穴,不同孔径的分子筛把不同大小和形状分子分开。根据SiO2和Al2O3的分子比不同,得到不同孔径的分子筛。其型号有:3A(钾A型)、4A(钠A型)、5A(钙A型)、10Z(钙Z型)、13Z(钠Z型)、Y(钠Y型)、钠丝光沸石型等。

它的吸附能力高、选择性强、耐高温。广泛用于有机化工和石油化工,也是煤气脱水的优良吸附剂。在废气净化上也日益受到重视。自然界中存在一种天然硅铝酸盐,它们具有筛分分子、吸附、离子交换和催化作用。这种天然物质称为沸石,人工合成的沸石也称为分子筛。

我国分子筛行业发展时间相较于国外发达国家时间较短,技术上也存在一定差距,行业成熟度也相对较国外发达国家低。但我国近年来经济发展速度较快,分子筛作为汽车尾气处理及是石油精细化工的重要吸附剂及催化剂品,得到市场青睐,发展速度飞快,技术水平迅速提升,成为全球最为重要的分子筛生产国及需求国之一。行业供需方面,随着我国经济的发展,节能环保压力增大。分子筛作为节能环保方面重要的催化剂及吸附剂产品,行业需求迅速增大。目前,我国几家公司分子筛生产线已大部分达产,扩建项目均处于待运作或运作过程中。行业需求旺盛,目前,处于供不应求的态势,随着行业发展,需求将进一步增大。

目前分子筛已充分实现市场化竞争,各企业面向市场自主经营,政府职能部门进行产业宏观调控,行业协会进行自律规范。根据合成洗涤剂产量分布情况,分子筛的市场需求主要分布在华东地区、华南地区、华中地区。

分子筛领域国外发展已经比较成熟,而国内相对水平较低。随着国内技术的进步,进口替代会进一步加快。分子筛下游行业的应用模式也随着技术的发展而不断拓宽,这将进一步释放更多的市场空间。近年来,我国的分子筛催化材料的合成与制备以及催化转化研究等受到了国家的高度重视,先后获得国家自然科学基金的重大项目,国家攀登计划与国家重大基础科学项目等立项支持。分子筛材料的应用已由吸附、分离、催化、离子交换等传统领域向生物医药、环境保护和治理、能量储存等高新技术领域拓展,成为值得人们期待的先进材料。分子筛行业具有广阔的市场应用和发展空间,市场容量较大,投资规模较大。

分子筛是一类无机非金属多孔晶体材料,具有大的比表面积、规整的孔道结构以及可调控的功能基元,能有效分离和选择活化直径尺寸不同的分子、极性不同的分子、沸点不同的分子及饱和程度不同的有机烃类分子,具有“筛分分子”和“择形催化”的作用,作为催化材料、吸附分离(多组分气体分离与净化)材料以及离子交换材料在石油化工、煤化工、精细化工、冶金、建材、环境保护(包括核废水、核废气处理)、土壤修复与治理等领域有着广泛的应用。

分子筛应用领域分类

序号 | 类别 | 应用原理 | 应用领域 |

1 | 吸附材料 | 由于分子筛的孔径均一,只有当分子动力学直径小于分子筛孔径时才能进入孔道内部而被吸附,所以分子筛对于气体和液体的分离犹如筛子一样,可根据分子大小来决定是否被吸附 | 用于工业与环境领域各种气体的分离、净化与干燥,如天然气、石油裂解气等化工原料的脱水干燥、节能型建筑中空玻璃干燥剂、脱二氧化碳和脱硫、正异构烷烃的分离、二甲苯异构体的分离、烯烃分离、氧氮分离、制冷剂干燥等 |

2 | 离子交换材料 | 分子筛孔道中平衡骨架负电荷的阳离子和环境中的阳离子交换,分子筛的离子交换一般在水溶液中进行,分子筛可以实现对特定阳离子的选择性吸附,从而应用于核废水中放射性阳离子的高效去除 | 应用于洗涤助剂、放射性废料与废液的处理 |

3 | 催化材料 | 分子筛具有独特而均一的孔道结构,较大的比表面积,较强的酸中心和氧化-还原活性中心,孔道内有能起极化作用的强大库仑场,因此分子筛是性能优异的催化剂和催化剂载体 | 应用于石油炼制与加工、石油化工、煤化工与精细化工领域中大量工业催化过程 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国分子筛行业市场供需预测及投资战略研究报告》

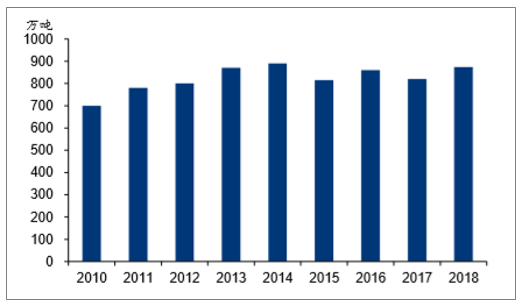

根据《分子筛在国内石油化工行业的应用》统计,截至2016年我国分子筛行业产能达39.5万吨,产量为32.4万吨,行业整体开工率约82%。由于我国分子筛行业偏向中低端化,2016年行业整体均价为1.03万元/吨,对应产值为33.3亿元。目前我国分子筛已形成环渤海圈、河南、长三角、其他地区四条产业带,其中环渤海圈与长三角地区企业技术水平较高、整体实力较强,2016年市占率分别达31.7%、46.2%。

我国分子筛区域市场分布情况

产业集群名称 | 市占率 | 主要特征 | 附近的科研院校 | 代表性企业 |

环渤海圈(辽宁、北京、山东、天津、河北) | 31.74% | 技术力量雄厚、部分企业同时生产吸附剂和催化剂,在部分吸附剂分子筛中居行业领先地位 | 吉林大学、中科院大连物化所、北京大学等 | 辽宁海泰、大连海鑫、北大先锋、山东齐鲁华信等 |

河南 | 12.28% | 生产分子筛原粉的企业较多 | 洛阳石化研究院、南开大学等 | 洛阳建龙微纳、南阳环宇 |

长江三角洲(上海、江苏、浙江) | 46.22% | 上海企业技术力量雄厚、整体实力较强;江苏企业走OEM道路较多;浙江企业多集中在潮州生产碳分子筛,规模普遍较小 | 复旦大学、上海石油化工研究院、南京炼油厂、浙江大学等 | 上海恒业、上海雪峰、江苏三剂、浙江长兴海华 |

江西、安徽、四川等 | 9.76% | 江西萍乡的企业多生产分子筛化工填料,安徽和四川的企业生产较分散,实力不强 | 西南化工设计院等 | 萍乡汇华填料、安徽明美矿物 |

数据来源:公开资料整理

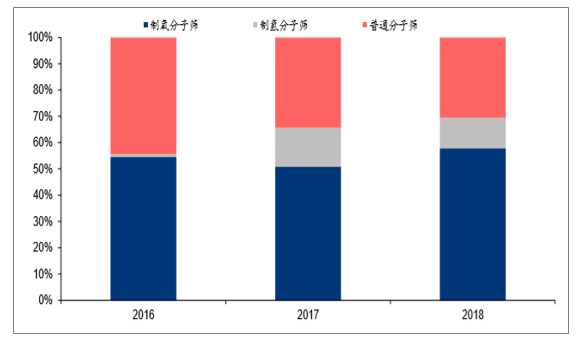

由于分子筛催化材料技术含量极高,同时其下游石油和石化产业高度集中垄断,目前国内分子筛催化材料由中石油、中石化等大型央企主导和垄断,只有山东齐鲁华信、辽宁海泰等极少数民营企业能够涉足分子筛催化材料的研发生产,导致分子筛催化材料市场较为封闭。

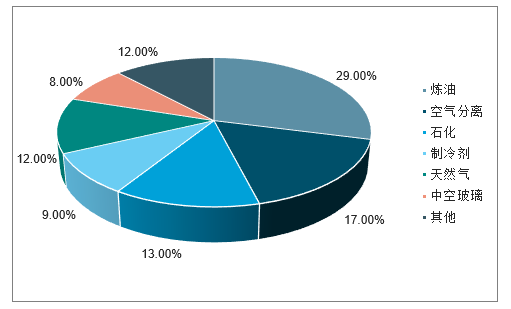

而在国内分子筛吸附材料领域,市场主要由民营和外资企业主导,市场开放、国际化程度高且充分竞争,但据《分子筛在国内石油化工行业的应用》统计,在2016年百余家分子筛吸附材料生产厂商中,产能规模在5000吨以下的小型厂商数量占比81%,而产能规模在1万吨以上的大型厂商数量占比仅9%,我国分子筛吸附材料市场处于高度分散状态。公司主营产品亦以分子筛吸附材料为主,2017年全球分子筛吸附材料最大下游为炼油行业,需求占比达29%,其次为空气分离(17%)、石化(13%)、天然气(12%)等,整体而言下游需求分散,细分应用领域较多。

2017年全球分子筛吸附材料下游需求结构

数据来源:公开资料整理

对比国外主要分子筛企业,其一般有50年以上的分子筛生产历史,并且可为用户提供化学产品综合解决方案。以UOP为例,公司成立自1914年,至今已有100余年历史,目前分子筛年产能达7万吨。UOP公司约有1000名研发人员,占员工总数的近25%。截至1998年,UOP在各国共获10000余项专利,已经工业化和已申请领有注册商标的工艺技术有50多项。并且UOP可为客户提供工艺解决方案,参与客户项目的规划、设计、建设,全周期参与客户项目,提供催化剂升级、工艺改进、持续优化研究等服务。

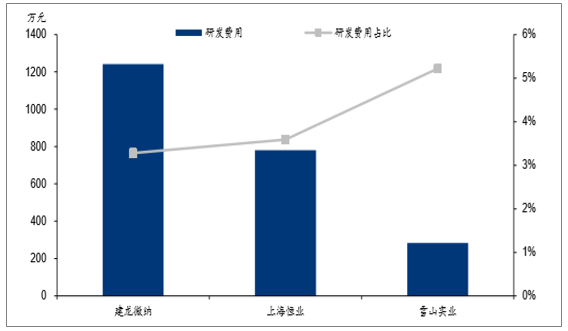

而目前国内的分子筛企业主要集中生产3A、4A、5A等类型分子筛,主要用于空气分离、吸附干燥等领域。2018年国内主要分子筛企业研发费用仅在1000万元左右,研发投入占比在3%-5%,研发投入力度不足。由于产品结构高度相同,在中低端产品上供过于求,国内分子筛企业价格战激烈,在整体技术水平上落后于国外分子筛企业。

国外主要分子筛企业概况

公司 | 成立时间 | 主营业务 | 国内布局 |

美国环球石油产品公司(UOP) | 在当今使用的36项炼油技术中,有31项是由UOP发明的。全世界有60%的汽油和85%的可生物降解洗涤剂是采用UOP技术制成的。UOP为碳氢化合物加工行业中6000多套装置提供超过70种工艺技术。 | 在美国、意大利、中国、日本以及德国拥有分子筛制造工厂,年产能达到七万吨,涵盖加氢裂解、加氢精制等催化材料以及空分、石油炼化、天然气等吸附材料 | 设有上海环球分子筛公司,在中国分子筛行业处于优势地位 |

阿科玛CECA | 开发了一系列具有良好吸收性、选择性和使用寿命长等特性的合成沸石。分子筛的特性与技术使CECA成为全球领导者 | 石油过滤器;石油活性炭;分子筛(合成泡沸石);特殊表面活性剂。 | 已在京、广、沪、常熟等地拥有7家生产基地 |

Zeochem | 成立于1818年,已经有着34年的分子筛生产经验。是全球主要的吸附剂生产商。总部在瑞士,在瑞士及美国都设有生产基地。 | 3A/4A/5A/13X- | - |

日本东曹 | 是石油化工、无机化工、精细化工、电子材料和医疗诊断等产品的全球供应商,目前在全球有31个工厂或分支机构 | 涉及化工、半导体、制药、保健、食品以及其它行业 | 在沪、广、京设有公司 |

数据来源:公开资料整理

2018年国内主要分子筛企业研发投入情况

数据来源:公开资料整理

具体而言,公司生产的成型分子筛产品目前主要应用于制氧、制氢、吸附干燥、尾气脱硝等细分领域,2018年面向制氧、制氢、其他领域的销售额占比分别为58%、11%、31%。因此下文将具体针对公司成型分子筛产品对应的细分领域进行分析。

公司成型分子筛产品销售的细分领域情况

数据来源:公开资料整理

1、制氧行业稳健增长,分子筛更新需求旺盛

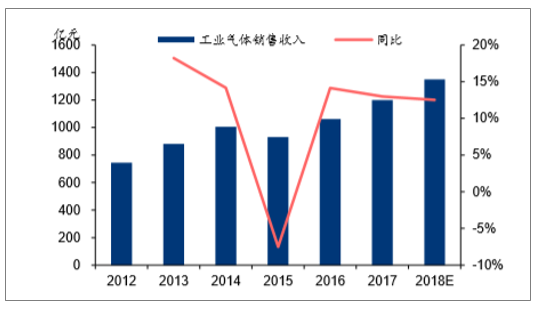

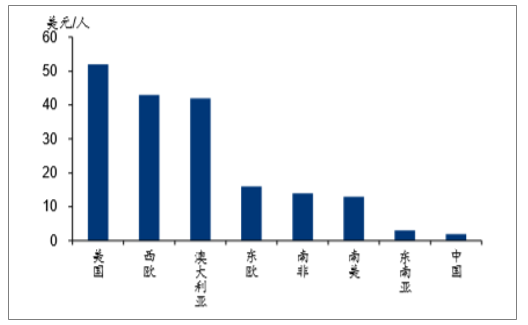

以氧气为代表的工业气体是工业的“血液”,应用遍布冶金、石化、新型煤化工、建材、航天与医疗等多个行业。目前工业制氧主要的方法是深度冷冻空气分离制氧,以此方法可同时制得氧气、氮气以及氩气、氦气等稀有气体,由于氮气、氩气、氦气等其他工业气体与氧气伴生,因此工业制氧行业增速以及渗透率水平可近似为工业气体行业进行分析。据统计,2012-2017年我国工业气体市场规模由745亿元增长至1200亿元,CAGR(2012-2017年)达10.0%,市场容量快速扩张。且渗透率远未到天花板,2018年我国人均工业气体消费为2美元/人,仅为美国的1/26,而在和南非、南美国家相比上也有较大差距,我国工业气体渗透率还处于较低水平。

我国工业气体市场规模以及同比增速

数据来源:公开资料整理

2018年世界主要国家人均工业气体消费量

数据来源:公开资料整理

工业氧气的主要下游为钢铁、化工和其他产业,以港股的盈德气体为参考,2016H1其销售的工业气体中氧气占比43%,工业气体销售方式主要为现场供气,营收占比84%,而盈德71%的现场供气业务与钢铁产业相关,因此工业制氧景气度与钢铁行业高度相关。2016年以来,钢铁行业景气提升带来粗钢产量不断增长,逐渐提振工业用氧需求,据Wind统计,2017/2018年我国粗钢产量分别为8.32/9.28亿吨,同比分别增长5.7%/6.6%。2019年初至今,盈德气体的液氧出厂价已由年初的380元/吨反弹至最新的850元/吨,工业氧气价格反弹也有助于工业制氧景气度上行。

2016年以来我国日均粗钢产量持续提升

数据来源:公开资料整理

盈德气体液氧出厂价2019年以来有所反弹

数据来源:公开资料整理

根据中国通用机械工业协会气体分离设备分会的市场调研数据,2018年我国化工和冶金深冷空分设备制氧能力达到约3600万Nm3/h,由于分子筛具有寿命周期,一般5年左右需要进行更换;叠加工业用氧需求不断提升,工业制氧能力还在持续增加,制氧分子筛的存量市场和增量市场需求较大。

2、制氢氢能时代来临,制氢分子筛有望爆发式增长

氢能源是一种优秀的清洁可再生能源,在自然界有着丰富的分布,来源广泛且利用过程中仅产生水而没有其他的排放和污染。根据DOE数据,氢气的能量密度高达142MJ/kg(生成液态水),是汽油、天然气等其他化石能源的3倍以上,具备显著优势。根据《中国氢能产业基础设施发展蓝皮书》,2020/2030年氢能源产业链目标市场空间将分别达3000/10000亿元,国际氢能委员会预测2050年全球氢能产业链产值达25000亿美元,占能源产业约18%。

中国氢能产值目标

数据来源:公开资料整理

中国氢能产业发展路线和目标

时间 | 目标产值 | 能源形式用氢规模 | 制氢技术 | 氢能供给网络 |

2020年 | 3000亿元 | 720亿立方/年 | 非绿/浅绿制氢阶段:工业副产氢回收、天然气制氢、煤制氢、电解水、可再生能源制氢、CCS技术 | 100座70MPa加氢站 |

2030年 | 10000亿元 | 1000亿立方/年 | 浅绿/深绿制氢阶段:低碳煤基制氢、可再生能源制氢、多元制氢体系 | 1000座加氢站、氢能高速公路 |

2050年 | 40000亿元 | - | 深绿制氢阶段:规模化可再生能源制氢、工业副产氢气回收、规模低碳煤基制氢 | 加氢网络建成、形成分布式功能体系 |

数据来源:公开资料整理

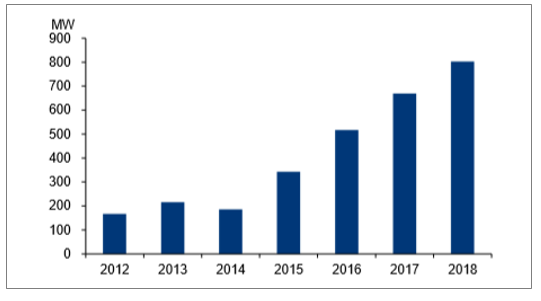

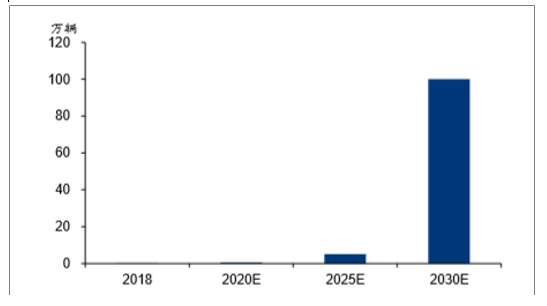

燃料电池是氢能应用的重要场景,全球燃料电池出货量近年来整体呈现稳步提升态势,2017年全球燃料电池出货量达7.26万件,对应功率规模为669.7MW,2018年燃料电池出货量达803.1MW,同比增长21.9%。目前燃料电池大部分为固定式(主要用于燃料电池发电),而车辆领域成长迅速,有望成为未来的主要应用场景。据中汽协数据,国内2018年实现燃料电池汽车销量1527辆,而根据《节能与新能源汽车技术路线图》远期规划,至2020/2025/2030年国内燃料电池能源汽车销售分别将达0.5/5/100万辆,用氢需求有望大幅增长。

全球燃料电池出货量维持增长

数据来源:公开资料整理

我国氢燃料电池汽车销量有望爆发增长

2018年以来,国家对氢能源的重视和支持力度不断升温,2019年3月15日,十三届全国人大二次会议审议后的《政府工作报告》(修订版)补充了“推动充电、加氢等设施建设”等内容。同时,国家发改委在《国民经济和社会发展计划草案的报告》(修订版)中也相应增加了“加强城市停车场和新能源汽车充电、加氢等设施建设”内容,氢能源的发展利用已经获得国家层面的支持。

国内对氢能源及燃料电池产业的政策支持力度不断增大

时间 | 政策法规 | 主要内容 |

2018 | 《关子调整完善新能源汽车推广应用财政补贴政策的通知》 | 指出燃料电池补贴政策基本不变,力度不减 |

2019 | 《绿色产业指导目录(2019年版)》 | 入选2019绿色产业指导目录要求给予资、价格、金融、税收等方面政策措施。涉及加氢及储氢设施等设施制造、质子交换膜燃料电池制造、氢气安全高效储存、氢能储存与转换、氢燃料电池运行维护、氢燃料汽车、氢燃料电池汽车、氢燃料电池发电、氢掺入天然气管道等设施的建设和运营 |

2019 | 《政府工作报告》 | 推动充电、加氢等设施建设 |

2019 | 《关于进一步完善新能源汽车推广应用财政补贴政策的通知》 | 过渡期后不再对新能源汽车给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。 |

2019 | 《产业结构调整指导目录(2019年本,征求意见稿)》 | 鼓励发展高效制氢、运氢及高密度储氢技术开发应用及设备制造,加氢站、新能源汽车关键零部件。 |

数据来源:公开资料整理

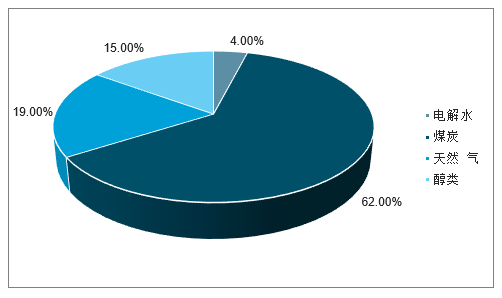

2018年国内人工制氢气的主要来源为煤炭和天然气,占比分别为62%、19%。工业副产气制氢主要是利用氯碱工业副产气、煤化工焦炉煤气、丙烷脱氢装置副产气、乙烷脱氢装置副产氢等提纯制氢。据《加氢站用化工副产氢气潜力分析》,2018年氯碱工业副产气、煤化工焦炉煤气、丙烷脱氢装置副产气、乙烷脱氢装置副产氢可利用规模为83万吨、733万吨、30万吨和27万吨,而副产气制氢通常以PSA变压吸附的方式进行,需要制氢分子筛来进行提纯分离氢气。未来在制氢方式的选择上,工业副产氢污染小、成本低,有望成为主流制氢方式,从而带动制氢分子筛需求大幅增长。

2018年国内人工制氢主要来源

数据来源:公开资料整理

国内工业副产氢可利用规模

数据来源:公开资料整理

各种制氢方法对比

制氢方法 | 制氢位置 | 制氢成本(元/Nm3) | 环保程度 |

天然气制氢 | 站外制氢 | 1.3-2.2 | 中等 |

氯碱制氢 | 站外制氢 | 1.6 | 高 |

丙烷制氢 | 站外制氢 | <1.6 | 高 |

甲醇制氢 | 站内制氢 | 2.5-3 | 最高 |

电解水制氢 | 站内制氢 | 4.5 | 最高 |

数据来源:公开资料整理

3、尾气脱硝:国六排放标准提前实施,脱硝分子筛应用空间广阔

随着我国环境污染治理力度持续加大,作为重要移动污染源之一的机动车排放标准也迎来升级。生态环境部计划从2020年7月1日起全面实施国六a标准;从2023年7月1日起,全面实施国六b标准。而国务院2018年6月印发《打赢蓝天保卫战三年行动计划》,提出京津冀周边、长三角、汾渭平原、珠三角、成渝地区自2019年7月1日起提前实施国六排放标准,同时开始淘汰国三排放标准汽车。

相比国五标准而言,国六a标准在NOx氮氧化物限值上并未加严,新增了N2O的排放标准要低于0.02g/km;国六b标准中NOx氮氧化物限值为0.035g/km,相比国六a标准降低42%,国家对机动车的氮氧化物排放要求日趋严格。

国六与国五各污染物排放标准对比

标准 | CO | THC | NMHC | NOx | N2O | PM |

国五标准 | 1.00 | 0.10 | 0.068 | 0.06 | - | 0.0045 |

国六a标准 | 0.70 | 0.10 | 0.068 | 0.06 | 0.02 | 0.0045 |

国六b标准 | 0.50 | 0.05 | 0.035 | 0.035 | 0.02 | 0.003 |

数据来源:公开资料整理

目前分子筛作为脱硝催化剂主要应用在柴油车领域,将排放的氮氧化物转化为氮气排放,虽然柴油车保有量占汽车保有量的比例不高,2017年仅为8.12%,但据生态环境部统计,柴油车氮氧化物排放量远超汽油车,2017年排放总量占比68.3%。2017年我国保有的柴油车中,国三排放标准以下的占比高达54%,而各地目前纷纷出台政策促进国三车淘汰,未来柴油车的替换更新需求量较大,且车载分子筛含量将有所上升,为公司的脱硝催化剂分子筛提供广阔的应用市场。

2017年不同燃料类型汽车各污染物排放占比

数据来源:公开资料整理

4、可比公司估值情况

公司2018年度营收为3.78亿元,归母净利润为4707万元,符合科创板上市条件中的“预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

在A股上市公司中选取了3家与建龙微纳业务具有一定相似性的公司,分别为万润股份(液晶及OLED材料,尾气催化材料)、国瓷材料(MLCC、蜂窝陶瓷、氧化锆等)、道氏技术(三元前驱体、陶瓷墨水、釉料),上述公司2019-2021年的平均PE分别为21、17、15倍。

对行业的估值建议为:1)关注各主要公司的技术研发以及推出新产品节奏情况,以及获取下游客户的订单情况;2)关注行业中各主要公司的产能扩张进度及产品毛利率走势;3)估值的核心是未来现金流的折现,显性标准是净利润增速,建议采用PE估值法。

可比公司估值情况

上市公司 | 最新价 | 2019PS(元)E | 2020EPS(元) | 2021EPS(元) | 2019PE(倍) | 2020PE(倍) | 2021PE(倍) | BPS | PB(LF) |

万润股份 | 10.41 | 0.58 | 0.70 | 0.84 | 18 | 15 | 12 | 5.0 | 2.1 |

国瓷材料 | 15.80 | 0.60 | 0.73 | 0.87 | 26 | 22 | 18 | 5.2 | 3.0 |

道氏技术 | 14.55 | 0.75 | 1.03 | - | 19 | 14 | - | 5.0 | 3.0 |

平均 | - | - | - | - | 21 | 17 | 15 | - | 2.7 |

数据来源:公开资料整理

二、分子筛及其相关行业进口情况走势预测

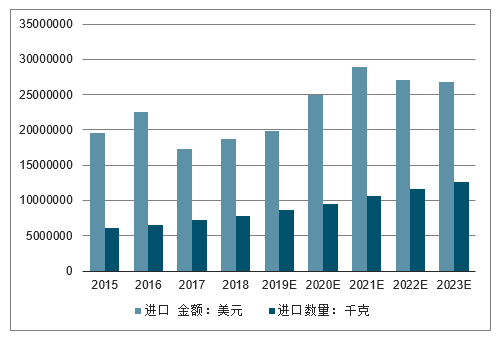

2015年进口数量为6105吨,进口金额为1953万美元,2016年进口和数量达到6591吨,进口金额为2254万美元;2017年进口数量达到7237吨,金额为1730万美元,可以看到整体进口均价呈现下降的趋势。

2015-2023年中国分子筛及其相关行业进口数量及金额情况

数据来源:公开资料整理

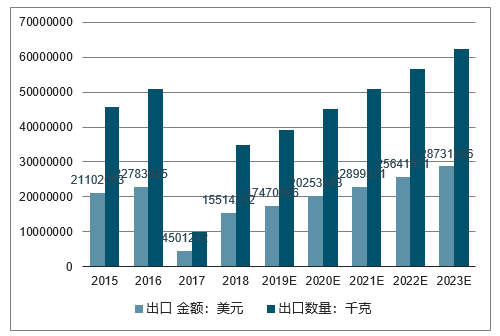

2015年出口数量为45873吨,出口金额为2110万美元;2016年出口数量达到50922吨,出口金额为2278万美元;2017年出口数量为10004万吨,出口金额为450万美元,2017年分子筛及其相关行业进口数量以及金额呈现拦腰下降的态势。

2015-2023年分子筛及其相关产品出口数量及金额预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国3A分子筛行业市场现状调查及发展趋向研判报告

《2025-2031年中国3A分子筛行业市场现状调查及发展趋向研判报告》共十二章,包含3A分子筛投资建议,2025-2031年中国3A分子筛未来发展预测及投资前景分析,2025-2031年3A分子筛技术开发、项目投资、生产及销售注意事项等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询