一、概况

机器人是一种高精尖产品,技术壁垒高。机器人是自动执行工作的机器装置。它既可以接受人类指挥,又可以运行预先编排的程序,也可以根据以人工智能技术制定的原则纲领行动。它的任务是协助或取代人类工作的工作,例如生产业、建筑业,或是危险的工作。

从机器人的用途来进行分类,我们可以把机器人细分为工业机器人和服务机器人两大类。目前,全国机器人市场主要以工业机器人为主。

2013—2018年机器人行业平均增长率约为15.1%。2018年全球机器人市场规模将达到298.2亿美元,其中,工业机器人168.2亿美元,服务机器人92.5亿美元,特种机器人37.5亿美元。

二、政策支持与下游需求

我国一直以来都非常重视机器人行业的发展。据调查数据统计,从2006年开始,国家层面(国务院、工信部等机构)累计发布9项重大机器人产业相关政策。而这些政策的发布有效的推动了我国机器人企业的快速发展。

2017-2018年机器人行业政策及内容

时间 | 文件名称 | 政策相关内容 |

2017年8月 | “智能机器人”重点专项2017年度 项目专项申报指南》 | 围绕智能机器人基础前沿技术、新一代机器人、关键共性技术、 工业机器人、服务机器人、特种机器人6个方向,启动42个项目 ,经费约6亿元。 |

2017年12月 | 《促进新一代人工智能产业发展三年 行动计划(2018-2020年)》 | 到2020年,智能家庭服务机器人、智能公共服务机器人实现批量 生产及应用,医疗康复、助老助残、消防救灾等机器人实现样机 生产,完成技术与功能验证,实现20家以上应用示范。 |

2018年4月 | 《机器人产业发展规划(2016-2020年)》 | 五年内形成我国自己较为完善的机器人产业体系。根据工信部工 作部署,下一阶段相关产业促进政策将着手解决两大问题:一是 推进机器人产业向中高端发展;二是规范市场秩序,防止机器人 产业无序发展。 |

数据来源:公开资料整理

从产业规模上看,目前我国是全球最大的机器人市场。以工业机器人为例,2017年我国工业机器人销量占据全球销量的三分之一左右,远超美国、欧洲等地;工业机器人销量增速在2017年达到惊人的58.53%。销量惊人的背后是机器人需求端,如3C电子、汽车行业等产业的快速发展以及应对人口红利退坡。

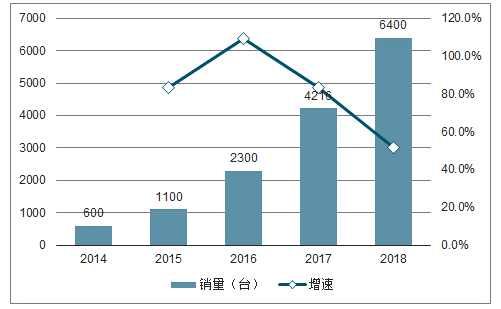

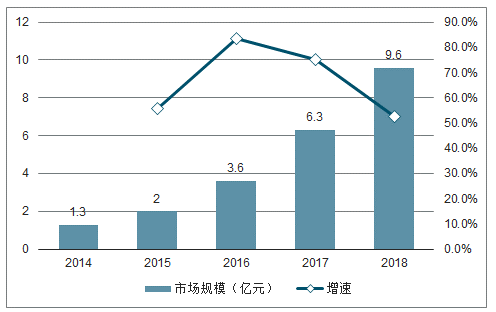

受宏观环境的影响,2018年机器人市场增速放缓,销量及市场规模分别为6400台和9.6亿元。但从长期来看,协作机器人作为智能机器人的雏形,具有更广的应用面和更多的可能性,未来市场前景可期。

2014-2018年中国协作机器人销量及增速

数据来源:公开资料整理

2014-2018年中国协作机器人市场规模及增速

数据来源:公开资料整理

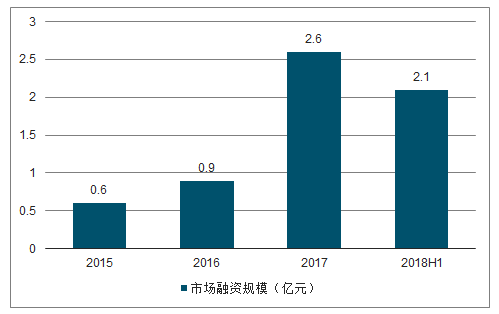

协作机器人在中国兴起于2014年,主要是以外资厂商UR、Rethink为主,国产协作机器人新松、达明、遨博、达明等企业亦正积极布局协作机器人市场。2017年协作机器人市场融资规模2.62亿元,2018年上半年融资规模为2.1亿元,已接近2017年全年规模。

2015-2018年中国协作机器人市场融资规模

数据来源:公开资料整理

三、企业估值

估值反映的是一家公司最终是业绩增长情况。企业价值评估是将一个企业作为一个有机整体,依据其拥有或占有的全部资产状况和整体获利能力,充分考虑影响企业获利能力的各种因素,结合企业所处的宏观经济环境及行业背景,对企业整体公允市场价值进行的综合性评估。不同类型的企业反映业绩增长的因素不同,对于机器人行业来说,业绩增长与行业空间、产品议价能力、商业模式等因素有关。

影响估值的因素

估值时需要结合企业所处的宏观经济环境及行业背景,对企业整体公允市场价值进行的综合性评估。宏观经济形式与行业天花板的高度与企业的业绩增长率呈正相关关系,因而也与估值呈正相关关系。

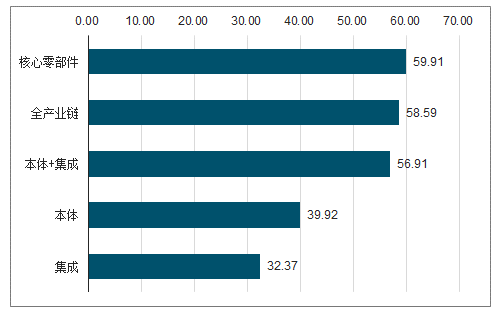

同一行业处于不同产业链,企业的估值有着明显的差别。对于机器人行业来说,机器人企业的商业模式可分为单一本体制造商、系统集成商、核心零部件、本体生产+系统集成、全产业链体系五种模式。核心零部件商业模式的企业业绩增长能力高,估值高。

从长期而言,企业的议价能力对企业价值会造成一定程度的影响。随着经济的发展,企业之间的竞争已慢慢演变为企业所处供应链之间的竞争,处理好供应链上的每一个环节,是企业在激烈的竞争中的生存之道。对于规模相对较小、抗风险能力较弱的企业而言更是如此。

不同商业模式及议价能力估值情况汇总表

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国机器人行业市场全景调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特殊空间机器人行业市场全景分析及发展趋势研判报告

《2026-2032年中国特殊空间机器人行业市场全景分析及发展趋势研判报告》共八章,包含国内特殊空间机器人生产厂商竞争力分析, 2026-2032年中国特殊空间机器人行业发展前景及投资策略,特殊空间机器人企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年全球及中国机器人工作站行业市场现状及发展趋势研判:未来行业市场规模将保持增长态势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)