银行必给地产加杠杆、经济下行信用创造靠地产逻辑永不变,而三四线作为信用创造主体的历史已经翻篇,核心城市二手房将成为信用创造的主体。

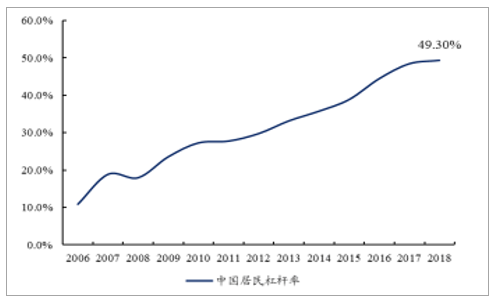

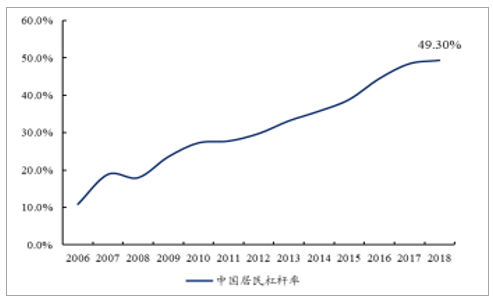

1)经济下行,信用创造看地产,这是一切变化的核心。中国经济增长中枢下行后,非常大概率重复其他国家的历史,信用创造最主要的载体就是房地产。这是此阶段三个难以改变的趋势所决定的:企业融资需求下降、金融自由化、风险偏好下降。这是此前我们在房地产行业系列深度报告之六《居民杠杆率国际比较研究》、房地产行业系列深度报告之一《银行必给地产加杠杆》,等行业系列深度报告中反复强调的。银行必给地产加杠杆是必然趋势,信用创造靠地产。

中国过去几年居民杠杆率快速提升(%)

数据来源:公开资料整理

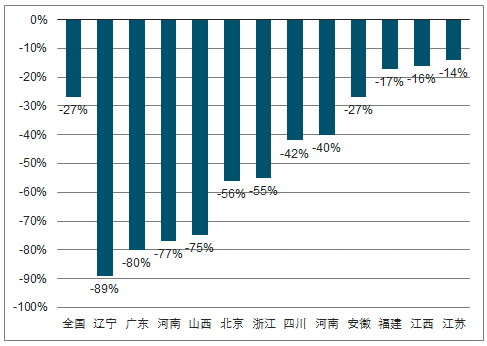

2)而三四线作为信用创造主体的历史已经翻篇。过去两年,三四线城市承担了信用创造的主要职能,估算2017-2018银行在三四线地产需求端杠杆占银行给地产需求端总杠杆的65%-70%。但这已翻篇,三四线房产将不是信用创造主体,未来是核心城市房产。信号就是三四线房价大涨后,“棚改货币化无保留必要”、去年底30个省份的棚改计划量基本全部大幅度降低。

30个主要省市2019年棚改计划相较2018年大幅度降低

数据来源:公开资料整理

3)核心城市二手房将是信用创造的主体。

1过去几年政府对新房市场严格的限价,使得核心城市形成了明显的二元格局:计划和市场。我们认为,二手房市场因更市场化定价、所受交易束缚更少,将成为未来信用创造的主体。

2核心城市新增可交易房源相比之前更少。根据部分核心城市披露的未来5年土地供应计划,住宅用地占所有建设用地的比例逐渐下降,且其中租赁用房占比提高,导致新增可交易房源相比之前更少。过去几年,政府对新房预售证及价格的严格限制,使得新房市场所受的约束过多,缺乏市场化的定价能力。而与此同时,推出地块的底价却不断抬高,对开发商的能力提出更高要求。

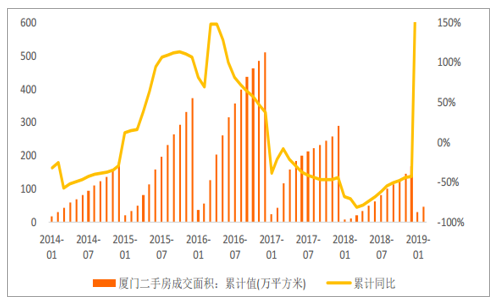

3核心城市二手房成交量、流通率未来均有较大提升空间。参考国外经济体,美国在80年代已经步入存量房时代,二手房交易额占总市场交易额的比重接近90%,二手房流通率(二手房交易量/房屋存量)达到4%,历史高峰时期达到6.38%。我国目前核心一线城市北京、上海、深圳、广州二手房交易金额占比分别为74%、72%、60%和52%,与美国相比仍有较大的提升空间。从二手房流通率看,我国平均二手房流通率为2%,深圳、上海、厦门等流通率在4%以上,但大部分核心二线城市流通率低于3%,仍有提升空间。

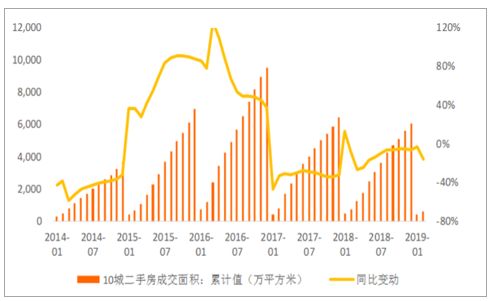

二手房销售及竣工——受部分城市拖累,1-2月二手房成交仍清淡

我们选取了10个一二线城市作为样本(包括2个一线城市,8个二线城市),2019年2月10大城市二手房成交面积247万平方米,同比下降17.22%。累计看,1-2月10大城市二手房成交面积629万平方米,累计同比下降15.97%。

2月10城二手房成交面积247万平方米,同比下降17.22%

数据来源:公开资料整理

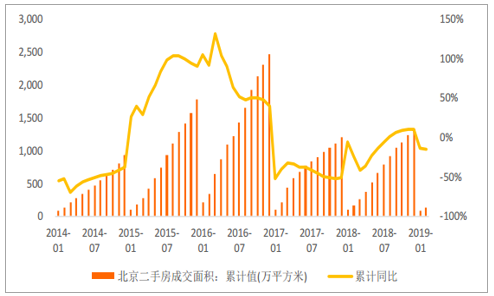

一线城市中,北京二手房交易经历了18年下半年的回暖后,今年前2个月又出现下滑,1-2月累计同比下降15%。深圳18年成交有所回暖,但趋势较弱,从18年9月起累计增速持续下滑,19年1-2月累计同比下降79%。

北京前2月二手房累计成交134万平,同比下降15.09%

数据来源:公开资料整理

深圳前2月二手房累计成交17万平,同比下降78.65%

数据来源:公开资料整理

二线城市今年以来的二手房成交数据分化较大,我们统计的8个城市19年1-2月的二手房成交面积数据显示,成都、厦门、苏州3个城市同比大增,成都、苏州增速接近40%,而厦门更是大增265%。杭州、无锡、青岛、大连、南京则出现了下滑,其中南京、青岛、大连下滑幅度较大,接近50%-70%。

厦门前2二手房累计成交48万平,同比增长264.87%

数据来源:公开资料整理

苏州前2月二手房累计成交127万平,同比增长42.38%

数据来源:公开资料整理

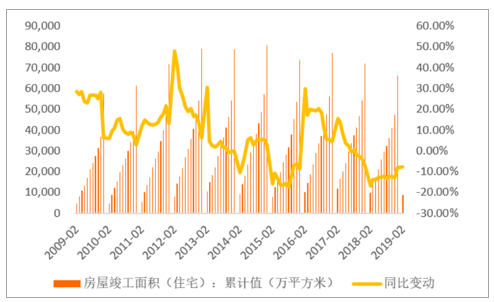

2019年1-2月全国住宅竣工面积8926万平方米,同比下降7.81%。竣工面积数据质量较差,预计19-20年的交房量增长分别为33%、17%,可以结合房地产企业营收增速进行验证。

2019年1-2月全国住宅竣工面积8926万平方米,同比下降7.81%

数据来源:公开资料整理

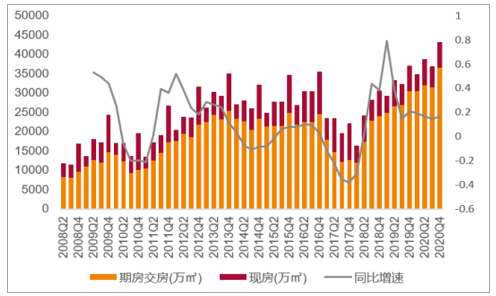

交房预测模型——按季度看,2017Q4交房最差

数据来源:公开资料整理

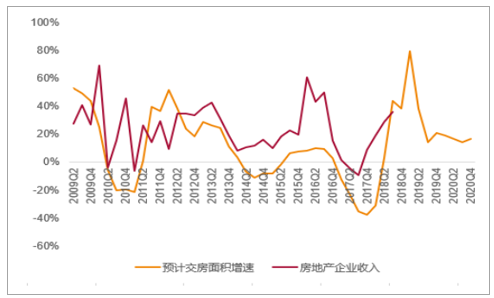

54家地产企业营收增速和预测交房模型相关性很好

数据来源:公开资料整理

从微观角度,近期核心城市二手房成交回暖趋势明显。

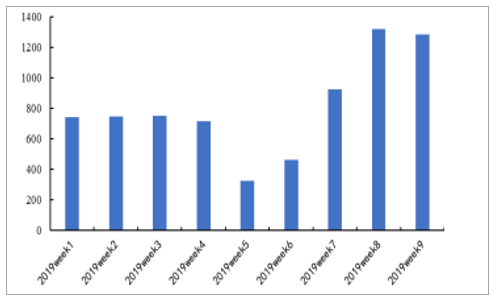

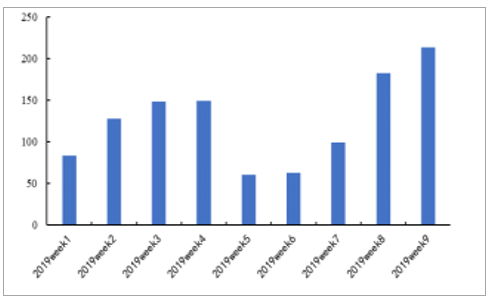

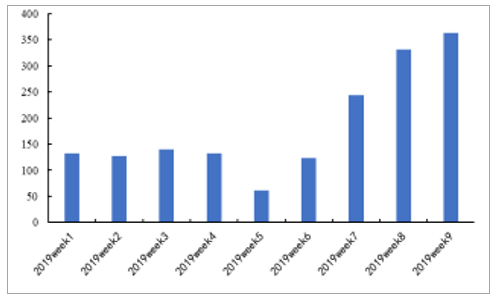

多个先行指标显示,核心城市二手房成交回暖趋势明确。从成交数据来看,北京、上海、杭州、南京、天津三月以来二手房成交套数大幅提升。从带看量、议价空间、成交周期等先行指标看,市场回暖趋势明确。另外,杭州3月1日到3月7日成交1587套,仅一周完成整个2月份销售量的70%。南京3月4日-3月10日,一周成交1280套,创下2019年以来单周成交量新高。

北京二手房交易量回暖(套)

数据来源:公开资料整理

上海二手房交易量回暖(套)

数据来源:公开资料整理

杭州二手房交易量回暖(套)

数据来源:公开资料整理

南京二手房交易量回暖(套)

数据来源:公开资料整理

北京二手房房价格企稳

数据来源:公开资料整理

北京涨价小区占比上升

数据来源:公开资料整理

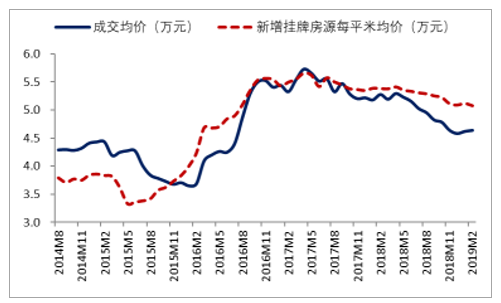

上海二手房成交价止跌回升

数据来源:公开资料整理

上海新房成交累计同比+22%

数据来源:公开资料整理

深圳整体调价幅度上升

数据来源:公开资料整理

深圳议价空间回升

数据来源:公开资料整理

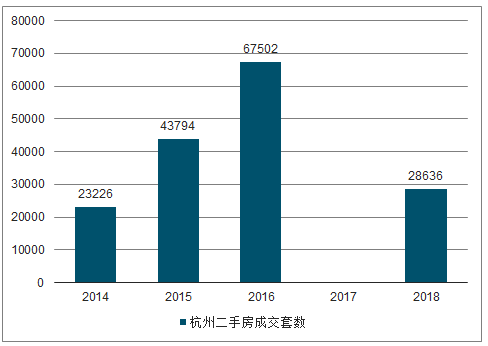

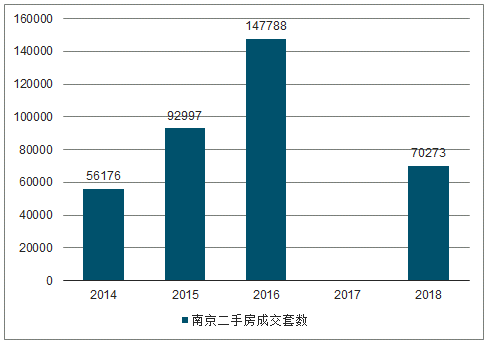

如果回暖,核心城市成交量的弹性是比较大的。北京2016年二手房成交27.4万套,2018年成交量仅占高峰期55%;杭州2018年成交量仅有2016年的42%;南京为48%;上海为43.2%。

北京二手房空间很大(套)

数据来源:公开资料整理

杭州二手房空间很大(套)

数据来源:公开资料整理

南京二手房空间很大(套)

数据来源:公开资料整理

上海二手房空间很大(套)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国二手房交易行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二手房行业市场行情监测及投资方向研究报告

《2024-2030年中国二手房行业市场行情监测及投资方向研究报告》共十一章,包含中国二手房市场重点企业运营状况分析,2024-2030年中国二手房市场发展趋势及对策分析,2024-2030年中国二手房行业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国二手房行业全景速览分析:二手房市场趋于稳定,吸引刚需购房消费者驻足[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![多个城市推出二手房“带押过户” 业内,或有利于活跃各地二手房市场[图]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![河北GDP第一城唐山,房价曾领涨全国,如今陷入谷底[图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)