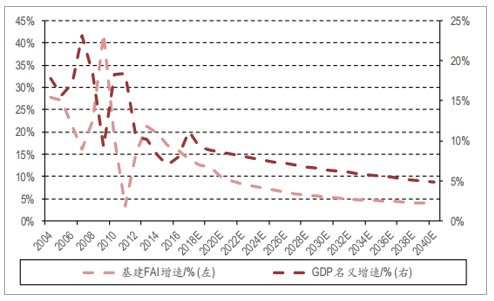

1基建补短板政策利好频出台

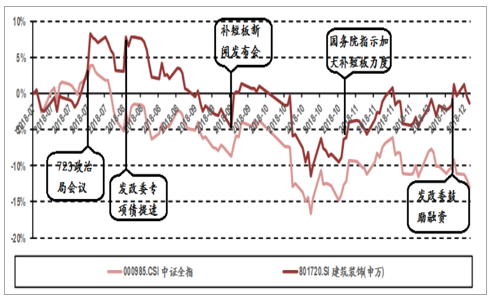

建筑板块二级市场走势一波三折,与政策发布频率密切相关:2018年国内外需求冲击共振,经济下行压力加大。国务院723会议以来,政策出现转向,基建板块利好政策逐步出台,力度逐步加大;补短板的重要性逐步取代降杠杆。二级市场上,行业走势与政策发布的频率密切相关;行业走势并非一帆风顺,尽管基建需求提升确定性比较高,但市场对未来基建资金落地情况存在分歧,导致每一轮利好政策发布后上涨只能持续不超过三天。总体来看,建筑板块二级市场走势一波三折,行业估值尚未明显提升。

2018年下半年建筑装饰指数表现

数据来源:公开资料整理

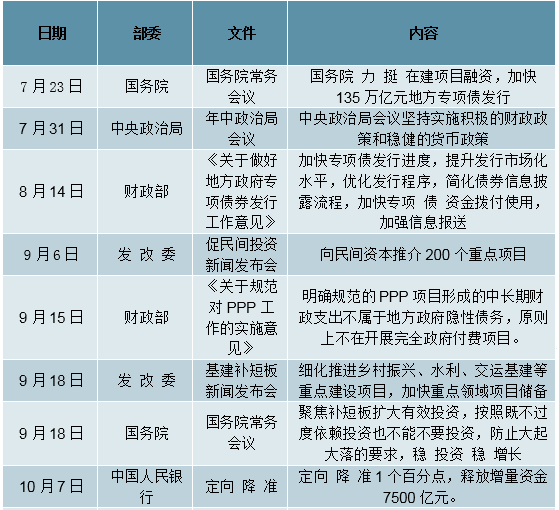

国常会以来,基建补短板政策支持力度不断加大:723国常会以来,政府多次召开工作会议和新闻发布会提振基建补短板,具体措施包括地方专项债提速,重点项目推介,定向降准,定向降息,放松建筑企业发债融资等等,加快重点基建项目审批落地,增加储备项目库等,政策支持力度不断加大。

2018年7月份以来主要政策措施

数据来源:公开资料整理

本轮基建补短板是托底,政策举措不同于以往大水漫灌的货币宽松:相比以往的宽松周期的刺激政策,本轮政策需要兼顾稳增长与稳杠杆,需要实现对地方政府债务规模进行事先摸底,并控制基建补短板过程中债务扩张规模。此外,本轮基建刺激的主要任务是经济托底,而不是拉动经济增长,因此注定未来基建增速上升但幅度不会太大。在政策层面上,一方面更加注重对民营经济的扶持以及结构性的刺激,另一方面更加注重财政政策和货币政策的结合运用,而不是像以往大水漫灌的货币宽松。

2018年以来基建增速向下

数据来源:公开资料整理

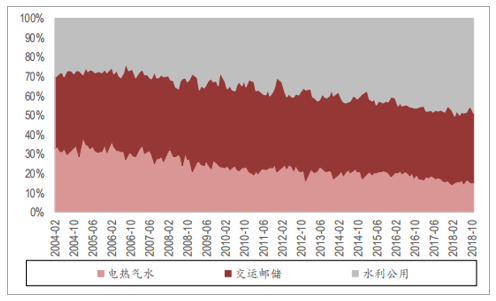

交运邮储与水利公用占比不断提升

数据来源:公开资料整理

2018年以来,基建投资增速不断向下,主要的原因有三个:一个是2017年以来的去杠杆推进导致行业资金趋紧,项目落地受阻;PPP入库项目清查导致了部分PPP项目投资叫停或被撤回;电力设施领域受火电供给侧改革以及风电严控新产能,相关领域投资大幅下滑。2018年1-11月,电热气水、交运邮储、水利公用三个领域固定资产投资额分别为249万亿元、575万亿元、767万亿元;累计增速分别为-880%、450%、240%;预计全年投资完成额分别为276万亿元、636万亿元、840万亿元。从结构上来看,近几年电力设备领域投资有所减少,交运邮储以及公用水利成为基建领域更重要的需求来源,从细分行业看,道路、电力设备以及公用设施作用更大。

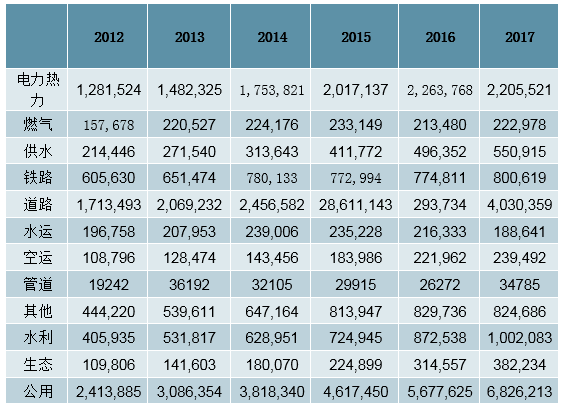

2012-2017年细分行业投资额

数据来源:公开资料整理

2基建需求测算

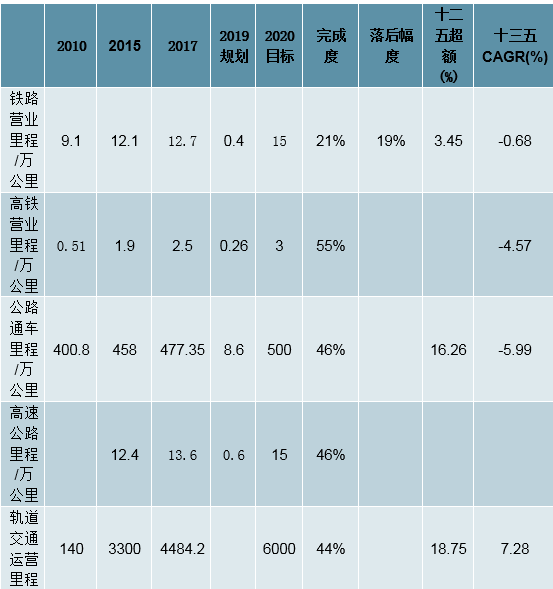

铁路需求将率先释放,新型基建项目将提供更多需求:交通运输领域是基建投资需求的重要来源,储备项目披露也相对较为完善,可以通过对交通运输领域未来投资规模的测算对未来基建增速情况有一个大致的把握。从“十三五”现代综合交通运输体系发展规划来看,交通运输领域主要的投资去向为铁路、公路、轨交、河道、泊位、民用机场、通用机场。截至2017年,大部分投资领域均能够完成“十三五”规划的40%,但是在铁路建设、内河运输、通用机场三个领域有较大的滞后。从“十三五”规划的投资增速来看,内河运输和民用机场将有比较大的投资增速。综上,我们认为:一、铁路建设当前落后进度,行业参与者相对较少,国家管控能力较强,未来将成为需求率先释放的领域;二、未来的基建投资将呈现“传统基建稳,新型基建快”的形势,航运、河道等领域将提供更多的需求。

“十三五”交通运输领域规划投资情况

数据来源:公开资料整理

预计2019-2020年基建交通运输领域复合投资需求增速将达到85%:从各地方政府官网可得知“十三五”部分交通运输领域投资额。整理已披露计划投资情况,“十三五”已披露交通运输领域规划投资额达到1147万亿元。考虑上海、江苏、北京、山西等十二个省市为披露投资计划,参考以上十二个省市固定资产投资完成额占全国的比例约为402%;“十二五”披露项目投资额与实际投资完成额的口径调整系数为168,我们认为十三五基建领域计划投资额将达到3223万亿元。2016-2017年交运邮储领域投资额为1148万亿元,2018年预计交运邮储领域投资者完成额为636万亿元,则2019与2020年基建领域投资必须达到85%的复合增速才能完成计划投资额。

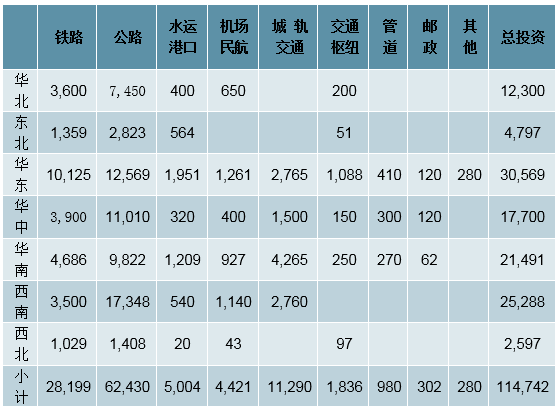

“十三五”各地方政府交通运输领域规划投资额

数据来源:公开资料整理

预计2019-2020年电力领域投资增速将达到6%:从基建投资其他两个领域来看,电热气水的重点投资领域在电力投资。参考往年的电力投资以及电力发展“十三五”规划,从电力设备存量的角度以及2020年全国电力设备总装机容量的角度来分析,由于2016与2017年电力领域投资增速较高,据估算2017年底总装机容量已经接近19万亿千瓦。考虑“十三五”规划的另一个目标是总装机容量年均增速达到55%,要达到这个目标,2019与2020年电力领域投资必须达到6%。由于2018年电力领域投资受政策原因下滑较为严重,预计2019年增速反弹概率较大,由此估计电热气水领域投资增速将达到6%。

预计2019-2020年市政公用领域投资增速达到10%:市政建设占公用水利领域投资超过80%,因此公用水利领域投资增速主要看市政。当前市政领域的重点推进项目是各大城市轨交网络建设和地下管廊的建设。统计2011年-2017年的数据,市政领域投资增速与新增轨交里程数目有较大关联性。当前轨道交通进入集中建设高峰期,预计未来两年新增历程可超过20%,按照对应的相关关系,则市政领域投资未来两年投资增速将达到16%。考虑当前市政领域投资基数已较大,保守估计未来两年增速为10%。综合对三个领域投资的估算,我们认为2019年基建投资需求方面的增速将达到88%。

3基建资金供给测算

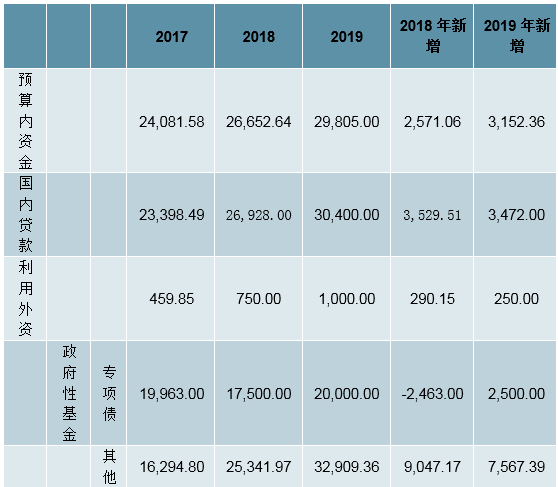

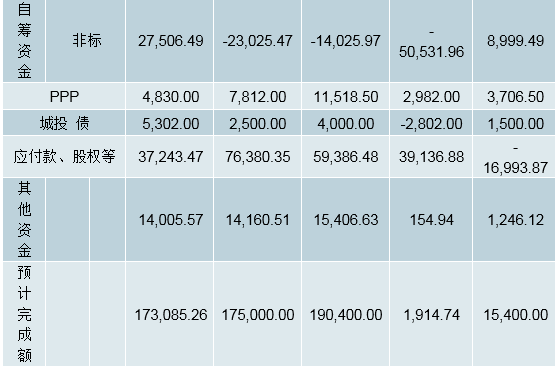

预算资金、信贷以及自筹是最重要的资金来源,其中自筹资金作用最大:基建资金来源分为预算内资金、国内贷款、外资、自筹资金、其他资金,其中预算资金、国内贷款以及自筹资金是主要资金来源。外资和其他资金占比较小,对整体影响不大。自筹资金是最重要的资金来源,反映了地方政府推动基建项目所动用的各项资金渠道,主要包括政府性基金(包含地方政府专项债)、PPP社会资本金、非标、城投债、应付款等其他资金。

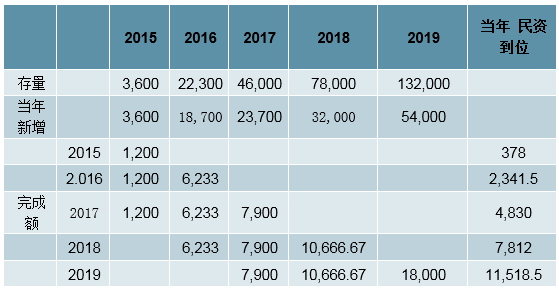

预计2019年PPP将带来115万亿元社会资本:PPP项目2017年因政府加强入库项目清查等影响,落地阶段项目有所放缓。2018年政策转向以来,地方政府举债能力有限,基建补短板经济托底任务紧迫,PPP作为社会资本参与的重要渠道重新受到关注。2015年起开始有部分PPP项目进入执行阶段,假设项目分3年投资,资本金占比为30%,其中社会资本占股权达到70%。通过拆分每年执行项目投资额可估算PPP社会资本金对基建项目的影响。考虑PPP项目披露口径以及2018年10月份开启PPP项目落地加速我们认为2019年PPP项目投入基建领域资金将达到115万亿元。

预计2019年非标资金同比少减09万亿元:从社融口径来看非标,2017年委托贷款、信托贷款和未贴现汇票余额合计为2694万亿元,参考前11个月的情况,预计2018年底社融口径非标余额减少295万亿元。若2019年非标整治力度放缓,非标余额下降减速,则2019年底预计社融口径非标余额减少180万亿元。考虑非标披露口径以及投向基建比例,预计2018年与2019年非标投向资金额分别减少230与140万亿元,2019年少减09万亿元。

PPP社会资本金投入基建资金规模测算

数据来源:公开资料整理

预计2019年预算内资金与国内贷款将增加基建资金总量达到067万亿元:考虑2018年基建补短板开启,投放基建资金比例已经达到历史高点,尽管2018年9月18日发改委新闻发布会曾提及提升预算内资金作用,我们认为2019年预算内资金投放基建比例提升空间有限,预计2019年预算内资金投放量为298万亿元,同比增加032万亿元,主要来自于财政收入规模的增长。2018年国内信贷投向企业的增速有明显下降,一方面是房企融资趋紧,另一方面是基建补短板项目尚未落地,2019年国内贷款投放比例有望提升,资金量预计将达到304万亿元,同比增加035万亿元。

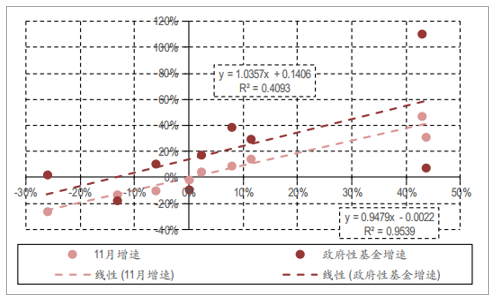

土地成交与政府性基金收入增速关联性高

数据来源:公开资料整理

预计2019年地方政府专项债2万亿元,政府性基金投放329万亿元:2018年全年地方政府专项债发行额为175万亿元,相比2017年有所减少。12月19-21日中央经济工作会议表明宽松政策力度将进一步提升,我们认为2019年地方政府专项债将有所提升,发行量达到2万亿元。扣除地方政府专项债,政府性基金投向基金比例约为40%,政府性基金来源主要为地方政府土地出让金。往年土地成交增速与政府性基金有较强关联,可以从土地成交增速推算未来政府性基金投放基建金额。根据各地国土局土地成交规划建筑面积汇总,2018年下半年以来土地成交遇冷,但全年口径依然有约18%的增速。当前房企融资依然紧张,若政策未边际改善,2019年土地成交提升空间有限,政府性基金增速将有所下降,对应投放基建资金将达到329万亿元。2019年资金端有充足来源支持基建补短板:其他口径的资金来源按照线性外推进行估算,则2019年完成19万亿元的基建投资问题不大,对应增速接近88%。

“十三五”各地方政府交通运输领域规划投资额

数据来源:公开资料整理

4基建投资的内在增速与周期的轮动

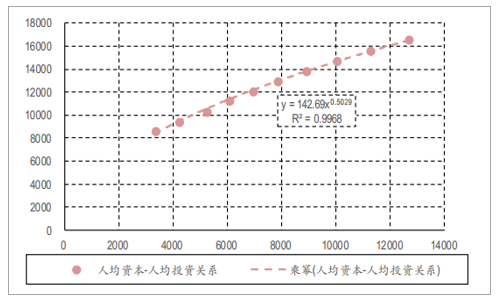

人均基建资本形成与人均基建资本存量高度相关:从宏观数据来看,基建与人均基建资本存量有较强的相关关系。每年产出有一部分用于投资基建设施、进行原有设备维修与臵换,并形成基建存量,这个数据可以在固定资产投资完成额与资本形成、全国人口等数据换算出来。1990年以来,人均基建资本形成与人均基建资本存量二者相关性超过90%,基建内在需求确定性非常强。

2018年以来人均投资与资本存量高度相关

数据来源:公开资料整理

预计2019年基建投资内在增速约为10%

数据来源:公开资料整理

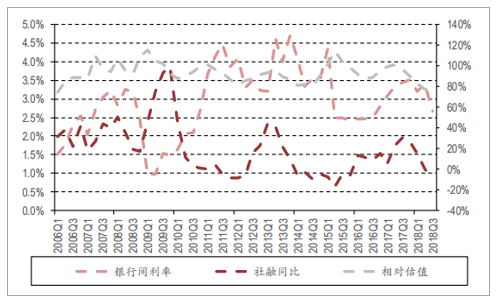

2018年去杠杆冲击行业需求,2019年基建投资将反弹,预计将达到10%:根据人均基建资本形成与人均基建资本存量的关系,我们认为当前2018年,全国内在基建投资需求增速应该在10%-12%的区间内。2018年受金融去杠杆的原因基建增速下探明显,我们认为这一现状与实际的内在需求并不符合,并会积压一部分需求,2019年基建投资增速大概率回升,预计增速将达到10%,应从政策、融资、估值、订单、业绩五个变量把握基建周期:关注基建周期应重点跟踪五个变量:政策、融资、行业估值、新签订单、企业业绩。基建周期受政策影响较大,往往由政策启动,后基本面上传导到行业融资,新签订单,最后企业业绩兑现。行业整体估值是个确定性相对比较差的变量,估值改善取决于市场对当前基建周期推进落实情况以及业绩兑现情况的预期。

基建周期呈政策底-估值底-融资底传动

数据来源:公开资料整理

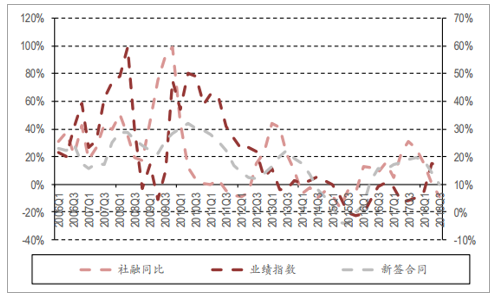

社融领先于订单与业绩

数据来源:公开资料整理

5、融资环境有所改善

基建:政策支持下资金来源多有亮点

地方专项债提前发放利于平滑政府财政投资,加速基建建设

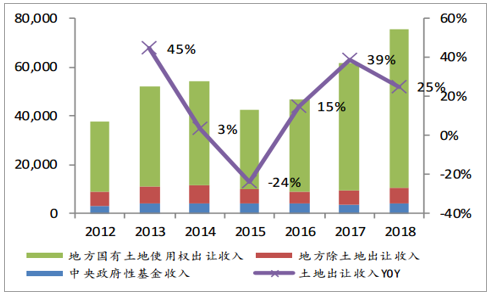

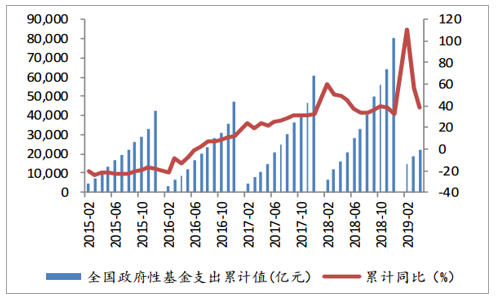

专项债券一般指地方政府为了筹集资金建设某专项具体工程而发行的债券,是地方政府开展基建的重要资金来源。2016年以来政府性基金支出规模加速增长,2018年同比增长321%至80万亿元,主要得益于地方土地出让收入仍保持一定增速。但从支出明细来看,国有土地出让收入中仅有40%左右用于基建支出,考虑到政策对地产调控依然保持谨慎态势,预计后续国有土地出让收入中对基建支出的影响相对减弱,而近期政策大力支持地方专项债的投放,一定程度上使之成为自筹资金对基建投资贡献的亮点。

政府性基金收入来源

数据来源:公开资料整理

政府性基金支出累计值及增速

数据来源:公开资料整理

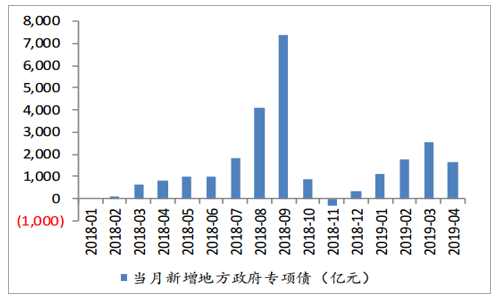

2018年底第十三届全国人民代表大会常务委员会第七次会议决定,在2019年3月份全国人民代表大会批准当年地方政府债务限额之前,授权国务院提前下达2019年地方政府新增一般债务限额5800亿元、新增专项债务限额8100亿元,合计13900亿元;同时授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额。2019年《政府工作报告》明确提出,今年计划发行215万亿元人民币地方政府专项债券,与2018年政府工作报告中计划发行的135万亿相比,2019年计划发行规模增长了近60%。

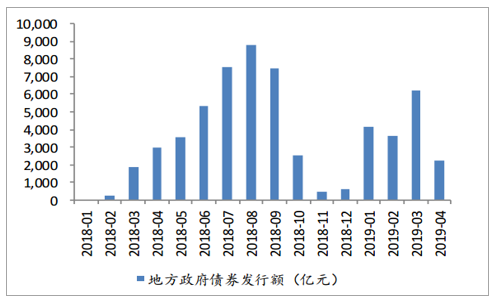

2019年1-4月全国新增发行地方政府债145万亿元,其中,一般债券066万亿元,专项债券078万亿。相比往年,地方政府一般将专项债发放集中在下半年,1月份专项债券发放额均为0,今年政府专项债提前发放,1月即达到了1088亿,这将有利于缓解政府上半年财政缺少的状况,更大力度地支持基建相关项目投入。这也会对社融增速起到一定提振作用,宽货币向宽信用的传导速度或加快。

2019年前两月地方政府债券发放额大增

数据来源:公开资料整理

2019年地方专项债提前发放

数据来源:公开资料整理

城投债净融资额改善,助力企业融资环境向好。

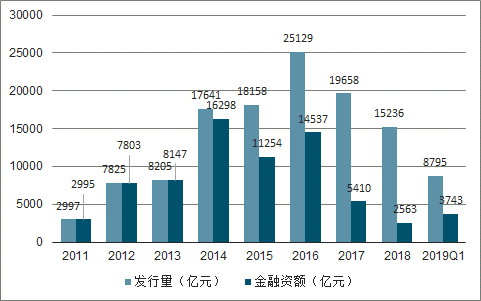

目前债券类融资种类繁多,发行主体不一,主要包括专项建设债、城投债、铁道债、信用债等。其中城投债的规模变动最为关键,其余各类债券的发行规模都较小。城投债受利率上行、到期偿付高峰、合规及资本金比例双重约束的影响,2018年实现净融资256381亿元,延续了历年正向净融资态势,但净融资量创2012年以来最低水平。2018年10月以来,国办发〔2018〕101号文强化政策微调放松预期,城投债融资增速大幅提升,为基建提供了重要的资金来源,预计将驱动基建投资增速回升。今年一季度,城投债发行总量8795亿元,发行只数1087只,净融资额3743亿元,发行总量和发行只数创历史峰值,分别较2018年同期猛增52%、80%,成为各债券种类中最强势品种。

2019年1-3月城投债净融资额较去年大幅改善

数据来源:公开资料整理

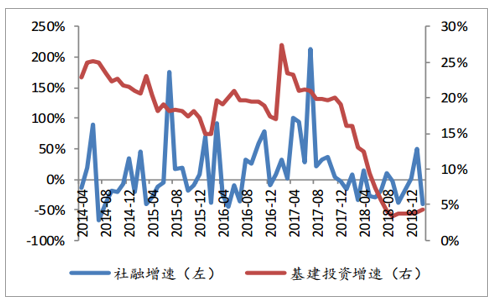

基建国内贷款与社融、新增人民币贷款紧密相关。

社融反映了实体经济融资活动的意愿,当前的中国经济结构依然偏向投资主导,因此实体企业和政府部门的很大一部分融资都会用于固定资产的投资,从这个角度上看,社融应该是投资的先导指标。从历史数据看,社融拐点大致领先基建投资1-2个月,如果当前的社融拐点能够确认,基建投资将会率先在未来做出反应。

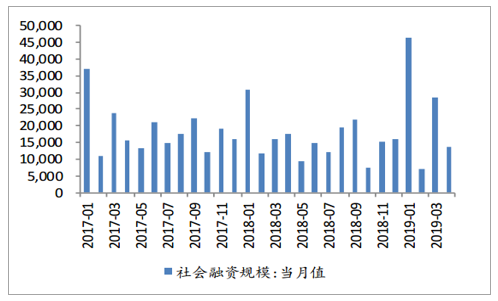

2019年1月社融当月值464万亿,环比大增305万亿元,创下单月历史最高记录,其中新增人民币贷款357万亿,同比多增8800亿;社融存量2051万亿元,同比增长104%,相比上月回升06%,为2017年8月份以来首次反弹。截至3月末社会融资规模存量为20841万亿元,同比增长107%。社融增速的反弹表明“宽货币”到“宽信用”的政策传导初见成效,利好建筑行业的资金面改善。

社融的拐点大致领先基建投资1-2个月

数据来源:公开资料整理

1月社融规模创下单月最高历史记录

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑涂料行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基建行业市场运行态势及投资战略规划报告

《2026-2032年中国基建行业市场运行态势及投资战略规划报告》共九章,包含中国基建行业市场痛点及产业转型升级发展布局, 中国基建行业代表性企业案例研究, 中国基建行业市场前景预测及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国基建行业发展现状分析:助力“新基建”、提升“老基建”,全面完成转型升级[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)