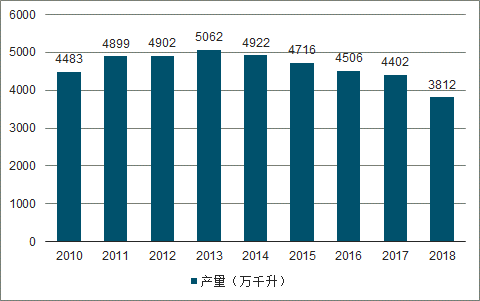

中国啤酒行业产量在2013年左右见顶,突破5000万千升,随后逐年下滑。2017年,受益于上一年不利天气因素带来的低基数,1-10月累计产量得以维持同比正增长。但于全年收官时累计产量仅为4401万千升,同比下降-0.7%。显示整体市场消费量依然疲弱。

中国啤酒行业产量增长疲弱

数据来源:公开资料整理

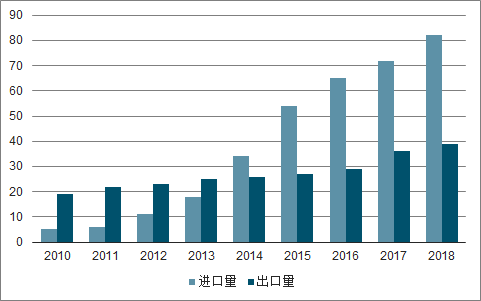

之所以以行业产量来推演消费量的变化,原因在于两者强相关。可以从历史数据中得出啤酒行业产销率一般在98%以上。此外,尽管啤酒进口量近年来增速较快,但体量依然较小。简单测算下,表观消费量与产量基本一致。

2010-2018年啤酒表观消费量

数据来源:公开资料整理

2010-2018年进出口量

数据来源:公开资料整理

2010-2018年表观消费量

数据来源:公开资料整理

一、消费主力人群出现萎缩迹象

我国啤酒消费主力人群主要以20-39岁的青壮年群体为主。根据京东数据研究院发布的《2016中国酒类线上消费白皮书》显示,20-39岁人群贡献了60%左右的啤酒消费比例。

这一群体的数量在2011年左右达到峰值,与上世纪80、90年代“第三次婴儿潮”人口高峰情况匹配。而2011-2016年则群体数量开始下降(CAGR:~-1%),到2016年该人群数量较2011年已减少了约2100万人。展望未来,该人群数量预计将持续下降。

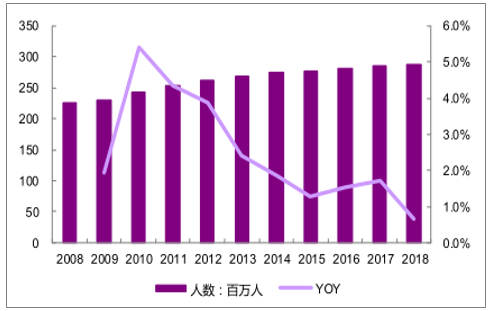

从另一维度来看,我国啤酒消费人群主力之一为城市劳动力群体。该群体数量自2010年后增速出现持续下降,近4年每年增速不足2%。考虑到我国经济结构调整及人口回流之趋势,该等群体规模亦将不复大幅增长

我国农民工人数增速自2010年持续下降

数据来源:国家统计局、智研咨询整理

二、渗透率

过去二十年,在资本引导下,行业产能和渠道双重扩张成为全国性现象,市场规模伴随渗透率提升而快速增长。

渗透率的提升以产能扩张为前提。由于我国啤酒产品包装一直以来主要以瓶装为主,因此存在200-300km的运输半径,而这个范围也是啤酒制造商能够进行有效渠道渗透的范围。可以看到2017年,我国啤酒行业累计新增产能5917万吨/年,早已超过市场消费所需。本土企业通过多年的全国性产能布局,实现了运输半径的突破。

产能布局的同时,全国性渠道网络也已建成。啤酒厂商通过即饮、非即饮在餐饮、传统、现代、电商及夜店等五大渠道基本实现主流人群消费场景全覆盖。

13年前市场规模增长的主要驱动力在于渗透率的提升,这可由这一时期内产能高速增长进行佐证。产能保障下的渠道扩张充分吸收了市场消费能力。可以看到,98-13年全国所有省市啤酒产量年复合增长都为正,而13-16年大部分省市年复合增速为负,显示各市场渗透率普遍已经饱和,消费量挖掘充分。

年轻群体消费观念发生变化,崇尚健康时尚。根据《中国青年报》社会调查中心2013年所做调查(样本量:~11万)数据显示,约84%的年轻人反感酒桌文化;葡萄酒、预调酒等品类渗透加速,品类质感满足个性化消费需求,替代效应明显。据调查数据显示,葡萄酒与预调酒2011-2016年消费量CAGR分别为3.4%和3.0%;随着国内客群对于啤酒品类了解度逐渐成熟,开始追求啤酒质量。工业拉格啤酒的口感将无法满足这一部分消费者的需求。

伴随拉格啤酒量下降的是精酿啤酒、进口啤酒的增速加快。由于精酿啤酒、进口啤酒单价高纯度高,能够替代数倍于拉格啤酒的消费量。

普啤餐饮渠道遇冷的境地引发了业界对于普啤未来发展前景的担忧与思考。当下,普啤植根家庭消费,拥有稳定的中老年消费群体,逐步形成“低端进家庭,高端进餐饮”的模式,成为消费者家庭小聚的主角。我国啤酒产业发展至现在已经达到成熟期,产量持续走低,消费量见顶,行业外部拉动力量较小。因此,行业想要持续发展,必须积极进行产品结构升级,走中高端化路线,同时持续推进行业整合。未来,渠道改造,品牌升级,产能整合,内生增长将成为啤酒行业内主题。

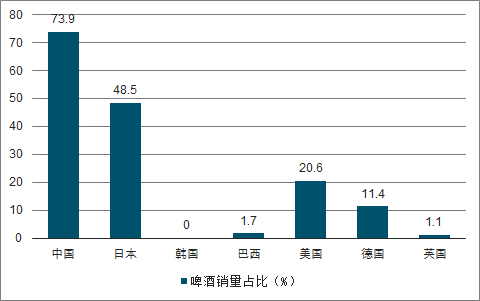

横向比较来看,我国经济型拉格啤酒市场占比水平远超世界主要啤酒市场,显示整体产品结构较为低端。该结构形成原因主要在于我国啤酒行业传统目标客群为大众市场,啤酒消费者教育匮乏,中高端产品认知较低。

我国经济型拉格啤酒销量占比远超世界主要啤酒市场

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国啤酒行业市场前景分析及投资风险预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国城市轨道交通运维检修行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:央企及其子公司占据主导地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国旅拍行业发展背景、产业链、市场规模、需求量、竞争格局、发展趋势:出行热度持续攀升,旅拍成文旅消费新风尚[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)