汽车零部件物流是指为迎合汽车制造企业的需求将零部件及相关信息从供应商运送到汽车生产厂家,为了高效率、低成本流动和储存而进行的规划、实施和控制的过程,是集现代运输、存储、分拣排序、包装、产品流通及相关信息流、资金流于一体的综合管理。

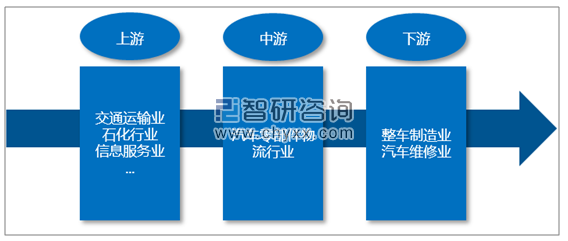

汽车物流服务是国际物流业公认的最复杂、最具专业性的物流领域。特别是零部件物流更体现出极高的专业性和复杂性。在物流的体系结构中,汽车制造企业则是供应链的主导企业,它是信息的控制中心、是供应链的驱动机构,为零部件供应商提供信息服务,与供应商信息共享、相互支持,使链上各方共生共赢。我国汽车零部件物流产业链的上游主要是交通运输业、石化行业、信息服务行业等,下游主要是整车制造、汽车维修行业。

我国汽车零部件物流产业链

资料来源:智研咨询整理

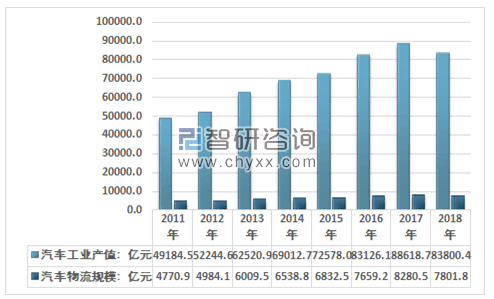

2017年我国汽车制造业总产值为88618.7亿元,其中汽车物流费用总额为8280.5亿元,汽车物流费用率为9.34%;2018年我国汽车制造业总产值为83800.4亿元,其中汽车物流费用总额约为7801.8亿元,汽车物流费用率为9.31%。

2011-2018年我国汽车物流费用总额统计图

资料来源:国家统计局、智研咨询整理

目前国际汽车零部件物流公司在发展中国家,如中国,在很多方面都在争夺控制权。由于车型引进、技术、供应商体系等方面的原因,中国在部件采购等方面处于被动,但在物流方面,由于有一定的仓储运输能力的基础,在物流中心建设方面,由于有政府的支持,有土地方面的优势,因此相对来说存在一定优势。而国际的汽车零部件物流公司经过多年的经营,一般也形成自身的汽车部件供应商体系和物流供应商体系,在这套体系内,有其自身的标准流程、标准条款、标准服务、标准支付手段等。

智研咨询发布的《2019-2025年中国汽车零部件物流行业深度调研及投资前景预测报告》指出:

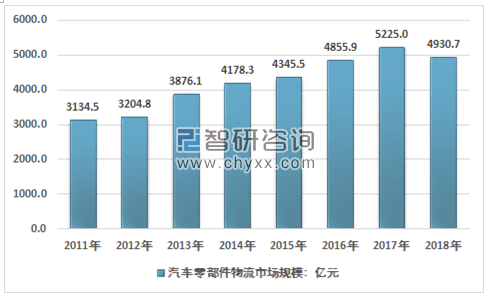

在2018年中国汽车物流7801.8亿市场中,整车物流2871.1亿,零部件物流4930.7亿,目前主要汽车物流商业务集中在整车领域,零部件物流为巨大蓝海。

2011-2018年我国汽车零部件物流市场规模走势

资料来源:智研咨询整理

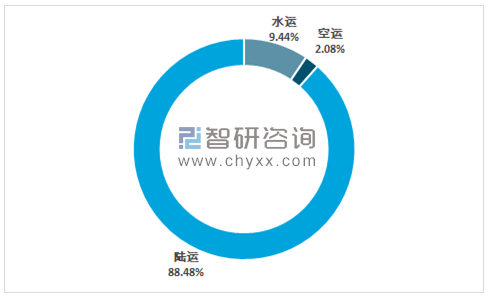

汽车零部件产品跨区域、跨国家之间的调配使得汽车零部件物流市场存在单一乃至多种运输方式相结合的物流方式。其中陆运是汽车零部件市场最主要的物流方式,2018年我国汽车零部件物流陆运市场规模为4362.9亿元,占同期汽车零部件物流陆运市场规模总量的88.48%,为零部件物流主要形式;水运市场规模为465.3亿元,规模占比为9.44%;空运虽然具备快捷等有利因素,但是高额的成本支出限制类汽车零部件物流空运市场的发展,2018年空运市场规模约为1102.5亿元,规模占比为2.08%。

2018年汽车零部件物流市场运输格局分析

资料来源:智研咨询整理

汽车零部件物流行业市场化程度较高,不存在准入制度,进入和退出没有行政性障碍。按目前我国汽车零部件物流行业的竞争特点,目前行业中主要有三种类型的参与竞争者:第一类是由国内大型汽车制造企业控股或参股的企业;第二类是独立于汽车制造商并具备相当规模的第三方汽车零部件物流企业;第三类是其他众多中小型运输企业。下表简单概括了这三类企业中的代表以及各自经营特点。

汽车零部件物流市场主要参与者

类型 | 代表企业 | 成立背景 | 经营特点 | 客户来源类型 |

汽车生产厂 商下属物流企业 | 安吉物流 | 上汽集团全资子公司 | 拥有一定自有车辆,保障性物流为主 | 以承运上汽集团内部业务为主 |

一汽 物流 | 一汽集团全资子公司 | 拥有一定自有车辆, 大部分运力采 用承运商, 保障性物流为主 | 以承运一汽集团内部业 务为主 | |

长安民生物流 | 重庆长安工业( 集 团)有限责任公司、民生实业(集团) 有限公司、美集物流有限公司合资,现为港股上市公司 | 管理型物流公司,大部分运力采用承运商, 保障性物流为主 | 以承运中国长安汽车集团内部业务为主 | |

独立于汽车制造商并具备相当规模的第三方汽车物流企业 | 长久物流 | 民营企业 | 网络覆盖范围广,管理型物流公司,绝大部分运力采用承运商 | 服务多家汽车制造企业 |

汽车物流单项环节服务企业 | - | 中小运输企业为主 | 业务类型单一, 以整车运输为主, 网络覆盖少, 自身难以解决整车运输的回程问题 | 主要为大型汽车物流企业提供合作运力 |

资料来源:公开资料整理

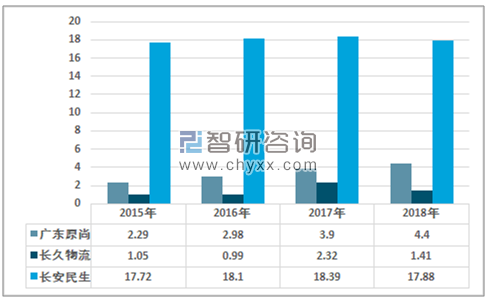

中国物流与采购联合会发布了2018年度中国物流企业50强排名。据数据显示,上榜的50强物流企业2017年物流业务收入合计10477亿元,按可比口径计算,同比增长26.1%,增速比上年同期提高19.2个百分点,收入增速回升明显得益于2017年大宗商品物流需求的改善及消费领域物流需求的强劲增长。50强物流企业门槛提高到29.6亿元,比上年增加1.1亿元。2018年长安民生物流、广东原尚和长久物流分别以17.88亿、4.4亿、1.41亿占据被调查企业汽车零部件物流收入规模排名前三位。

2015-2018年部分企业汽车零部件物流业务收入(亿元)

资料来源:公司公告

我国汽车物流行业在汽车制造供应链中耦合度低,国内汽车企业物流业务外包比例仅为45-60%,与欧美80%以上的水平尚有差距,行业发展尚处于以运输服务为主的初级阶段,除部分大车企背景的物流企业外,大部分公司服务集中于整车物流这一与生产过程相关性较低的细分,少量有实力企业参与一定零部件采购物流,未形成高度市场化的供应链型汽车物流服务环境。以第三方物流中实力最强的长久物流为例,业务的95%以上来源于与生产环节相关度低的整车出厂物流和售后备品物流,涉足少量零部件采购物流。按欧美成熟市场经验,第三方汽车物流公司均涉足大车企的供应链管理,在生产物流等环节深度合作,因此国内第三方物流在汽车物流市场中的份额也将增长。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)