一、意外险定义及分类

意外险是历史最悠久的一种保险,是最初的保险形式。“意外伤害”的定义是指“外来的、突发的、非本意的、非疾病的”,包括意外身故、意外残疾、意外医疗、意外住院津贴。意外险具有发生率低、保费低、保障杠杆高的特点。

意外保险即人身意外保险,又称为意外或伤害保险,是指投保人向保险公司缴纳一定金额的保费,当被保险人在保险期限内遭受意外伤害,并以此为直接原因造成死亡或残废时,保险公司按照保险合同的约定向被保险人或受益人支付一定数量保险金的保险。

个人意外伤害保险还可以进一步细分如下:

1、按投保动因划分

根据投保动因的不同,个人意外伤害保险可以分为自愿意外伤害保险和强制意外伤害保险。自愿意外伤害保险的双方当事人在自愿基础上通过平等协商订立合同,投保人可以选择是否投保以及向哪家保险公司投保,保险人也可以选择是否承保及承保条件。强制意外伤害保险又称法定意外伤害保险,是指由国家机关通过颁布法律、法规强制施行的意外伤害保险。凡属法律、法规所规定的强制施行范围内的人,必须投保,无选择余地。有的强制意外伤害保险还规定必须由哪家保险公司承保,则该保险公司也必须承保。

2、按保险危险划分

根据保险危险的不同,个人意外伤害保险可以分为普通意外伤害保险和特定意外伤害保险。普通意外伤害保险承保在保险期限内发生的各种可保意外伤害,而不是特别限定的某些意外伤害。实务中大多数意外伤害保险属于此类,比如个人人身意外伤害保险、团体人身意外伤害保险、学生团体平安保险等。特定意外伤害保险是承保特定时间、特定地点或特定原因发生的意外伤害的一类业务。比如例如,驾驶员意外伤害保险所承保的危险只限于在驾驶机动车辆中发生的意外伤害。

3、按保险期限划分

根据保险期限的不同,个人意外伤害保险可以分为一年期意外伤害保险、极短期意外伤害保险和多年期意外伤害保险。一年期意外伤害保险的保险期限为一年,在实务中,这样的产品占大部分,比如个人人身意外伤害保险、人身意外伤害综合保险和附加意外伤害保险等等。极短期意外伤害保险是保险期限不足一年、往往只有几天、几小时甚至更短的意外伤害保险。航空意外伤害保险、公路旅客意外伤害保险、旅游保险、游泳池人身意外伤害保险、索道游客意外伤害保险等均属此类产品。多年期意外伤害保险的保险期限超过一年,太平洋人寿保险股份有限公司开办的太平盛世?长顺安全保险就是一款多年期意外伤害保险,但这类产品一般不多。

4、按险种结构划分

根据险种结构的不同,个人意外伤害保险可以分为单纯意外伤害保险和附加意外伤害保险。单纯意外伤害保险是指一张保单所承保的保险责任仅限于意外伤害保险。保险公司开办的个人人身意外伤害保险、公路旅客意外伤害保险、驾驶员意外伤害保险等,均属单纯意外伤害保险。附加意外伤害保险包括两种情况:,一种是其他保险附加意外伤害保险,另一种是意外伤害保险附加其他保险责任。

意外险基本情况

资料来源:公开资料整理

各类意外伤害(外来的、突发的、非本意的、非疾病的客观事件)造成的身故或伤残可以用意外险来进行保障,如航空意外险、交通工具意外险等。意外险的杠杆倍数超高,是用很少代价增加保额(普遍达100万)的好工具。

纯保障型产品组合

资料来源:公开资料整理

二、行业发展现状

意外险作为保费增长的主要动力,继续保持了快速增长的势头,智研咨询发布的《2019-2025年中国意外险行业市场专项调研及投资前景预测报告》显示:意外险原保险保费收入由2014年的370.63亿元增长至2018年的1075.55亿元。

2013-2018年人寿保险公司人身意外伤害险保费收入

资料来源:国家统计局、保监会、智研咨询整理

从各地区意外险保费收入来看,广东、上海、江苏、北京占据前四的份额,分别占比保费收入的111%、79%、73%、6%。我国东部、中部、东北和西部四大地区的意外伤害保险存在较大的差异,其中西部地区内部之间的差异水平最高。

2018年全国各地区意外险保费收入情况表

地区 | 意外险保费收入:万元 |

全国合计 | 1075552203 |

集团、总公司本级 | 4322357 |

北京 | 6450304 |

天津 | 1430529 |

河北 | 3532001 |

辽宁 | 1759557 |

大连 | 6398716 |

上海 | 8506935 |

江苏 | 7811088 |

浙江 | 6039666 |

宁波 | 7888149 |

福建 | 2745203 |

厦门 | 6766965 |

山东 | 5521644 |

青岛 | 9067357 |

广东 | 1191306 |

深圳 | 5371655 |

海南 | 5929371 |

山西 | 164989 |

吉林 | 1160435 |

黑龙江 | 1702599 |

安徽 | 2605315 |

江西 | 1827535 |

河南 | 4751725 |

湖北 | 3990409 |

湖南 | 3171879 |

重庆 | 2322989 |

四川 | 5118597 |

贵州 | 183730 |

云南 | 2272766 |

西藏 | 3474103 |

陕西 | 2110978 |

甘肃 | 1213965 |

青海 | 2614178 |

宁夏 | 5229578 |

新疆 | 1864678 |

内蒙古 | 137575 |

广西 | 2327689 |

资料来源:保监会、智研咨询整理

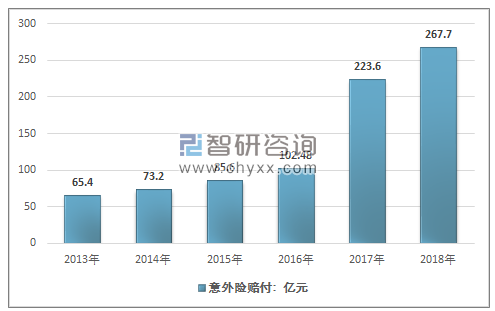

2016年,中国意外险赔付支出为102.48亿元,2018年意外险赔付支出为267.7亿元。

2013-2018年人寿保险公司人身意外伤害险赔付支出情况

资料来源:国家统计局、保监会、智研咨询整理

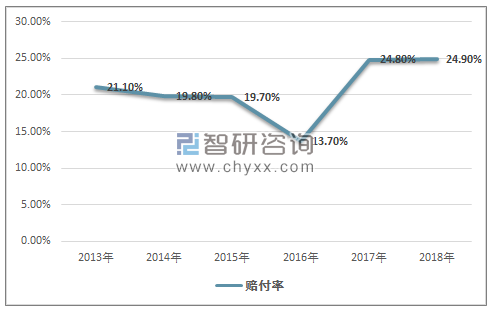

2013年~2018年意外险赔付率走势图

资料来源:国家统计局、保监会、智研咨询整理

三、发展意外险建议

1、引导保险公司区域差异化经营

意外伤害保险的区域市场经营环境的差异也要求意外伤害保险区域差异化经营。区域差异化经营主要包括意外伤害保险产品、服务、价格、商业保险公司内部组织结构、销售渠道及方式等方面的差异化。因此,对于不同区域的商业保险公司,尤其是大型商业保险公司在某一区域的分支公司,应该具有自主创新权利,在充分了解和掌握本地区意外伤害保险产品和服务需求的基础上,可以采取差异化经营的方式以满足不同地区消费者对意外伤害保险产品差异化的需求,进而促进意外伤害保险市场的区域发展。

2、増加意外伤害保险产品的丰富程度

目前,我国的意外伤害保险产品同质化严重,不同省份拥有同样的保单,但根据实证结果可知,意外伤害保险需求具有较大的区域差异,同一保单并不一定适用于所有的省份。如居民的收入高低影响其对意外伤害保险的有效需求,即意外伤害保险产品的价格是影响居民对意外伤害保险需求的重要因素。因此,各省份的保险公司在厘定保费时,应该设计适用于不同收入层次居民的意外伤害保险产品,并根据区域的实际情况对意外伤害保险进行创新。意外伤害保险产品的创新同样需要兼顾保险公司的利益和消费者的需求,为适应多样化的市场需求,商业保险公司可以考虑赋予具备条件和有明确需求的省份分公司以市场研发和产品前端与基础性开发的职责,以扭转目前市场上仍旧存在的产品同质化局面,通过实施意外伤害保险产品的差异化、多样化的策略以满足最广大人民的风险保障需求。创新型意外伤害保险产品可以从以下几方面入手。一是,一年期意外伤害保险创新可与传统寿险业务相互补充,如机动车辆保险附加人身意外险、家庭财产保险中包括意外伤害保险责任等;二是,大力推出增值意外伤害保险,主要与某些救援机构相互合作,以其平台为依托,提供保险急救卡,为居民提供全套的意外伤害保险保障服务;三是,开发混合型意外伤害保险,如与大病医疗保险、伤残保险和长期护理保险交织在一起的组合保险。

3、调整监管思路

近年来,我国意外伤害保险在保障居民人身风险和经济风险上都发挥了重要作用,同时开展意外伤害保险的部分公司还具有较强的社会责任感。因此,在意外伤害保险的监督和管理方面,政府相关部门不应将意外伤害保险与财产保险等其他险种采取相同的监管机制。如政府可以将社会责任作为考量保险公司的一个依据,还可以将消费者的投诉比率变化情况、现场检查的违规比率等考虑在内。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)