一、概况

IPTV即交互式电视,以电视机为显示终端,经国家广电行政部门批准的集成播控平台,通过电信运营商虚拟专网传输,具备直播、点播、时移、回看等功能。

IPTV(网络协议电视,InternetProtocolTelevision),即通过互联网协议来提供包括电视节目在内的多种数字媒体服务。IPTV产业链包括内容提供方、内容运营商、内容集成播控平台、电信系运营商、终端设备供应商及IPTV用户。

IPTV产业链包括内容提供、集成播控、信号传输等环节,由内容提供方、牌照持有方、平台运营方以及传输系统运营方、终端用户及终端设备提供方构成。内容提供方包括中央及各省市广播电视台、影视剧制作企业以及媒体版权内容、游戏、在线社交、在线教育等服务的运营商。传输系统运营方主要是中国电信、中国移动及中国联通。终端设备包括IPTV机顶盒和IPTV电视,提供方即设备制造商。

二、发展历程

从发展历程来看,我国IPTV产业经历了萌芽、破冰、曲折、博弈、拐点、图变以及融合阶段几个阶段。2004年,我国网络及市场现状以及国外IPTV市场如火如荼发展的刺激作用,使得IPTV成为被国内电信运营商所瞩目的拉动ARPU值的新兴力量,IPTV业务于2004年在中国市场萌芽。

随着2005年中国第一张IPTV牌照的正式颁发,中国IPTV业务正式破冰。2006年,中国IPTV产业面临着市场和政策的多重考验,发展较为曲折,且呈现出中国电信一家独大,区域发展极度不平衡的局面。

2008年,IPTV用户总数从年初的120万增加到260万,增速明显,而中国电信的IPTV用户更是从51万扩张到180万,并形成上海、江苏、广东三箭齐发,中国IPTV产业迎来发展拐点。2009-2012年是中国电信企业战略转型的关键三年,也是从市场导入到成长阶段进行规模化运营的关键三年,中国电信强势推进IPTV,并在2012年9月与中国联通一起获得IPTV传输服务牌照。2013年以来,中国IPTV进入融合阶段,行业市场规模得到迅速扩展。2013年,随着OTT的全面爆发,IPTV开始向高清和智能演进。

三、现状

我国IPTV行业实行两级播控平台的架构,中央设立IPTV集成播控总平台,由中央电视台负责;各省设立IPTV集成播控分平台,由省级电视台负责。IPTV集成播控总平台将全国性内容平台的节目信号集成后统一传送至各分平台,IPTV集成播控分平台与本省IPTV传输系统规范对接,将总平台传来的节目信号与本省的节目信号集成,经一个统一的接口接入本省IPTV传输系统。

我国IPTV行业实行牌照管理制度,IPTV服务相关牌照分为三类:全国IPTV集成播控服务许可、全国IPTV内容服务许可和各省IPTV集成播控服务许可。

IPTV牌照持有方及平台运营方

牌照 | 持证机构 | 集成播控平台授权运营情况 |

全国IPTV集成播控服务 | 中央电视台 | 中央电视台授权爱上传媒运营中央IPTV集成播控总平台 |

全国IPTV内容服务 | 中央电视台 | - |

全国IPTV内容服务 | 上海广播电视台 | - |

省级IPTV集成播控服务 | 广东广播电视台 | 广东广播电视台授权南方新媒体运营广东IPTV集成播控分平台 |

省级IPTV集成播控服务 | 湖南广播电视台 | 湖南广播电视台授权快乐阳光运营湖南IPTV集成播控分平台 |

省级IPTV集成播控服务 | 重庆网络广播电视台 | 重庆网络广播电视台授权重数传媒运营重庆IPTV集成播控分平台 |

省级IPTV集成播控服务 | 辽宁广播电视台 | - |

数据来源:公开资料整理

在三网融合的推广下,广电系播控平台与电信运营商合作,IPTV与宽带业务打包模式快速提升用户数及IPTV渗透率。我国IPTV行业发展经历三个阶段。

第一阶段为市场导入期(2005年-2009年),05年广电总局向原上海文广新闻传媒集团发放国内首张IPTV集成播控运营牌照。06年5月,中央电视台获得国内第二张IPTV牌照,由下属公司央视国际网络有限公司专门运营。

第二阶段为市场培育期(2010年-2014年),伴随《关于印发<推进三网融合总体方案的通知>》和《关于三网融合试点工作有关问题的通知》文件的先后出台,广电总局推出《关于三网融合试点区域IPTV集成播控平台建设有关问题的通知》,IPTV行业进入制度时代。随后,中国电信、中国联通开始在三网融合试点城市进行IPTV平台建设。2014年,IPTV用户数达3363.6万户。

第三阶段为2005年至今的快速发展期,三网融合进入全面推广阶段,IPTV业务扩大到全国范围。

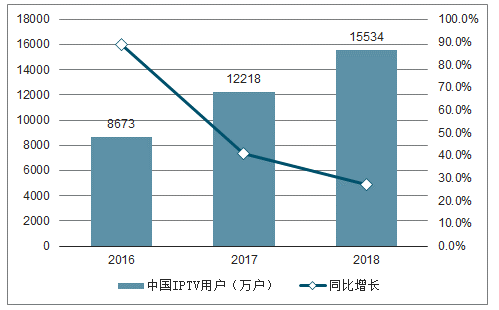

根据调查数据显示,16-18年IPTV用户数年均复合增长率33.83%;至截至18年末,我国IPTV用户数为15534万户(YoY+27.1%)。根据17年末,我国家庭平均规模3.12人,人口总数13.9亿人(不含港澳台)为基数,我国IPTV市场率渗透率34.87%(YoY+7.45pct)。IPTV行业用户数及渗透率持续。

我国IPTV用户及同比增长

数据来源:公开资料整理

四、省内人口规模及经济发展优势

由于IPTV业务实行中央及各省两级播控架构,省内人口规模直接影响IPTV业务发展空间。

2018年人口前十大省份

数据来源:公开资料整理

经济发展程度较高的区域,IPTV平台建设更为高效,转变以传统有线网络电视收视为主导的格局更为快,可实现IPTV渗透程度更高;且在点播付费等增值业务上,具有更大发展优势。

广东省经济发展快速,在人口前十大省份中GDP位列第一,人均GDP亦处于较高水平。18年广东省GDP达9.73万亿元,在人口前十大省份中位列第一;人均GDP为8.57万元,在人口前十大省份中位列第三。

2018年人口前十大省份GDP

数据来源:公开资料整理

五、IPTV用户数及渗透率

根据2018年末广东省全省常住人口11346万人,我国家庭平均规模3.12人测算,渗透率40.56%,高于全国IPTV市场渗透率。伴随IPTV业务持续推广,用户数及渗透率有望继续提升。

电信运营商主要利用其网上营业厅、实体营业厅、掌上营业厅和服务热线等渠道,采取单独或与其宽带等业务组成套餐的方式向终端用户进行业务推广。

IPTV业务收入与基础业务收入保持较高,一致性,主要来自于用户数增长;18年IPTV收入增长56.5%,IPTV基础业务收入增长48.61%,IPTV用户数增长53.29%。

据统计数据显示,2010年中国IPTV用户规模仅仅达750万户。之后呈现出爆发式增长态势。2012年中国IPTV用户规模突破2000万户。到了2016年中国IPTV用户规模达到8673万户,同比增长89%。截止至2017年中国IPTV用户规模增长至突破1亿户,达到了12218万户,同比增长40.9%。根据工信部发布的《2018年中国通信业统计公报》显示,在扎实推进IPTV、物联网及智慧家庭等新业务下,2018年末我国IPTV用户数量上年末增长27.1%,全年净增3316万户,达到15534万户。

IPTV具有互动化、综合化、个性化、人性化四个业务特点,其中能实现真正意义上的互动与提供娱乐、通信等综合解决方案是IPTV最显著的特点。

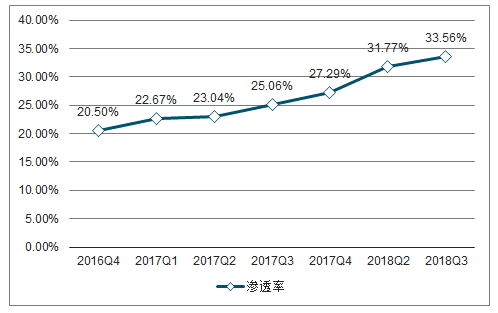

IPTV区别于传统有线电视的优点成为其大受欢迎的重要原因。根据广电总局数据显示,2016年以来,我国IPTV用户在电视用户中的占比逐步提高,2018年第三季度IPTV用户净增733万户,环比增长5.15%,用户总量突破1.5亿户,收视渗透率达到了33.56%。

2016-2018年Q3我国IPTV收视渗透率

数据来源:公开资料整理

六、行业发展前景

在不同市场,IPTV面临的主要竞争者不同。目前用户视频收视渠道主要分为四大类:IPTV、DVB(有线数字电视)、OTT(互联网电视)及在线视频,其中大屏端包括IPTV、DVB、OTT三类。IPTV与DVB及IPTV与OTT、在线视频分别在不同市场进行竞争。基础服务市场的核心为电视频道直播,OTT因政策受限不能提供直播功能,在该市场上与IPTV不存在直接竞争关系;增值服务市场的核心为影视、动漫、游戏、教育、体育等互动增值内容,OTT、在线视频是IPTV的强大竞争对手。

1、IPTV在竞争中具有较为明显优势

在功能层面,IPTV与DVB均提供电视频道直播与互动点播等增值服务,属于同质化竞争,但是电信系大力推广IPTV业务,且移动成功拿到IPTV运营牌照,其庞大通讯、宽带用户是潜在IPTV用户来源;同时在价格层面,电信系大力推广IPTV业务,实行降费、宽带加装IPTV等促销手段,相较有线电视具有较大优势。在带宽层面,IPTV传输网络为电线宽带网,相对有线电视网络具有带宽优势,“提速降费”政策推动下电信宽带网带宽预计将进一步提高,IPTV相对有线电视的带宽优势将扩大。

与OTT和在线视频相比,在用户质量上,IPTV用户流量获取成本低、稳定性高、规模大,存在明显竞争优势。不同于OTT、在线视频通过高投入抢占用户资源,IPTV用户的转化基础为巨大宽带刚需用户,一经转化将成为优质用户资源,具备较高价值挖掘潜力。

2、IPTV用户数量保持稳定增长

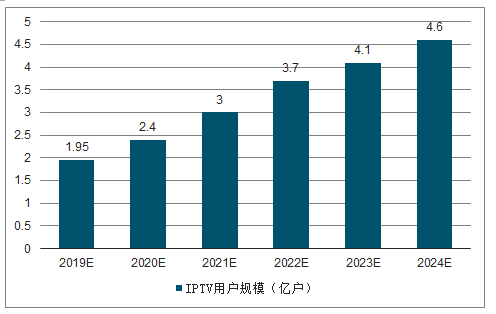

电信巨头全面布局IPTV业务预计将发挥“鲶鱼效应”,打破IPTV、DVB、OTT及在线视频四大视听渠道竞争生态格局,或将激发广电系业务变革及活力。目前有线电视用户规模天花板已经出现,随着我国宽带中国建设的不断推进,IPTV用户规模高速发展趋势已较为确定,预计有线电视用户将持续转化为IPTV用户,预计到2024年用户规模将达到4.6亿户。

2019-2024年中国IPTV用户规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国IPTV运营行业市场全景调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国3D电视行业市场供需态势及前景战略研判报告

《2026-2032年中国3D电视行业市场供需态势及前景战略研判报告》共十章,包含中国3D电视行业上市企业竞争指标对比分析,2026-2032年中国3D电视业投资机会与风险分析,2026-2032年中国3D电视行业发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询