1、国内竞争格局

电梯行业目前已经进入到了成熟期阶段,品种齐全、价位逐年下降、产能过剩,尤其是中低端产品,同质化情况较为严重,行业竞争更加激烈,行业内洗牌行动已经开始。由于新增电梯的数量急剧上升和老龄化电梯数量的大幅增加,服务业的能力不足问题仍然未得到缓解。同时,依托城镇化需求和出口增加,电梯老龄化的自然淘汰和政策及安全标准颁布将加速淘汰进程,为电梯产业发展提供了刚性需求,行业内产品、技术更新改造领域发展速度较快。

目前,本土电梯整机企业凭借良好的产品性价比、广泛的经销网络以及对国内市场的深入了解,已经具备了与外资品牌电梯企业竞争的能力,逐步打破了外资品牌的垄断地位。逐步从创立时市场占有率为零发展至目前占据国内电梯行业市场40%左右的市场份额,并出现了在部分电梯产品市场竞争中拥有一定竞争优势的本土企业。同时,本土企业不断加强自主创新能力和研发能力,提高产品的竞争力和客户满意度,在国内外市场上逐步树立起可以和外资品牌进行竞争的本土品牌。

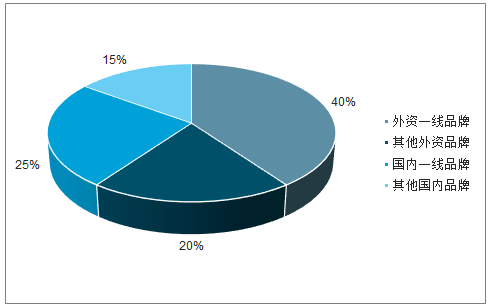

国内各品牌市场占有率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电梯行业市场全景调研及发展趋势研究报告》

目前来看,国内市场近60%左右仍为外资品牌企业占据。其中,外资一线品牌奥的斯、三菱、日立三大品牌占据了国内40%的市场份额;其他外资品牌迅达、通力、蒂森、东芝、富士达等占据20%的市场份额;

国内企业约占40%左右的份额。其中,国内一线品牌江南嘉捷、康力电梯、远大智能、广日股份等电梯企业,约占25%左右的市场份额。其他国内品牌占据15%左右的市场份额。

国内电梯产量区域分布

数据来源:公开资料整理

我国电梯整机及零部件的制造产业基本集中在长三角、珠三角和京津冀地区。从电梯的需求区域来看,我国电梯行业的地域分布特征和经济总量的地域分布特征相一致,经济相对发达的中南(包括华南)、华东、华北地区占据我国电梯总需求80%以上的市场份额,是我国最主要的电梯消费市场。

从国内电梯产品结构看,垂直梯约占市场份额的85%,自动扶梯和自动人行道约占占市场份额的15%。

国内电梯产品结构

数据来源:公开资料整理

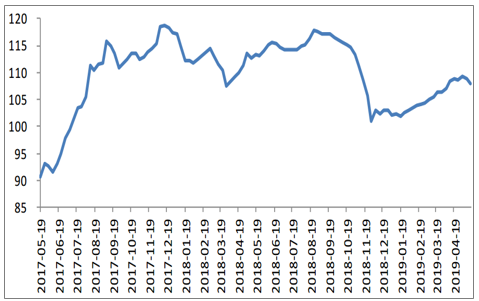

2、年初钢材价格下行,制造商毛利率将提高

一般来说,钢材的价格与电梯行业的毛利率呈反向关系。自2017年7月钢材价格开始上涨,至2018年11月份,钢材价格基本保持在高位。但是自2018年11月以后,钢价直线下降,主要原因在于,首先是经济增长的下行压力加大,特别是和钢铁相关的投资,比如房地产投资增幅回落,汽车这一块也有类似情况;第二,钢铁价格处于高位时,钢铁企业为了追求更好的利润极力扩大生产,还有一些产能置换项目、改造项目的投产,也进一步扩大了供给,市场出现供大于求;第三,贸易摩擦也对市场预期有直接或间接的影响。预计今年钢材价格将持续保持现有价格水平,这将有利于电梯制造商节约成本,提高毛利率。

钢材(板材)价格指数的周变动图

数据来源:公开资料整理

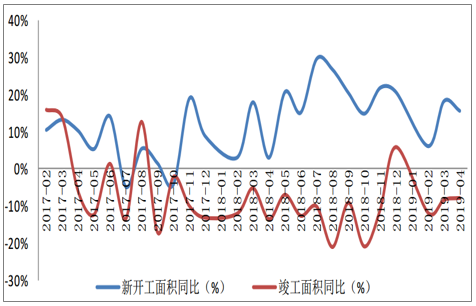

3、房屋竣工面积增速出现拐点,拉动电梯需求

自2017年以来,房屋竣工面积同比增速基本上处于负增长,一方面是因为前期的基数太高,另一方面由于2018年地产商融资困难,减缓了在建工程的进度,推迟了完工项目。但是2018年12月当月房屋竣工面积同比增长5.8%,止住连续下滑颓势,超出市场预期,受此带动,2018年1-12月累计房屋竣工面积同比增速-7.8%,较前11个月-12.3%的跌幅收窄明显。考虑到新开工面积一直处于正增长,地产商不可能无限拉长地产建设周期,同时为了回笼资金的需求,2019年地产竣工面积预期正增长,因而将拉动整个电梯行业的需求。

房屋新开工面积同比增速与竣工面积同比增速对比

数据来源:公开资料整理

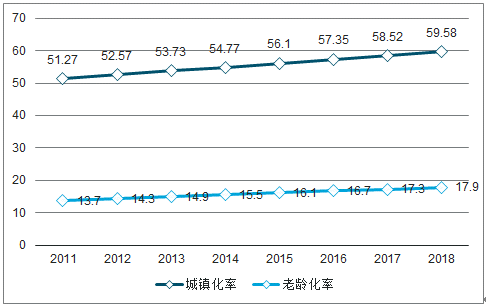

4、城镇化和人口老龄化是推动电梯需求增长的重要因素

城镇人口为影响电梯需求的主要因素,城镇化水平的提高是电梯需求增长的主动力。中国1978年城镇人口为1.72亿人,城镇化率为17.9%,2018年达到8.3亿人,城镇化率达到59.58%。对比欧美发达国家70%-80%的城镇化率来看,我国城镇化的空间仍然较大。

城镇化率和老龄化率

数据来源:公开资料整理

此外,人口结构的老龄化也是支持我国电梯需求快速增长的又一重要因素。老龄人口的增长使得新建房屋建筑、公共基础设施都普遍具有安装电梯或扶梯的需求,同时还加大了对旧楼加装电梯的需求。据统计,2000年我国60岁以上老龄人口占总人口比例为10.3%,至2018年,我国60岁以上人口达到2.49亿人,老龄人口比例达到17.9%。未来5-15年还将是我国人口老龄化加速的时期,人口老龄化的趋势必然带来电梯需求量的增加。

5、强制报废标准使得维保业务、旧梯改造业务快速增长

由于受设计制造、安装、维护保养和使用等多种因素的影响,电梯整梯的使用寿命存在很大差异,难以制定电梯整梯的判废标准。因此,一直以来,国内均无整梯的强制报废要求。然而,随着运行时间的延长,电梯安全部件等电梯重要部件存在失效或潜在失效风险,容易造成电梯安全事故。为此,2015年7月,国家质检总局、国家标准委联合发布了《电梯主要部件报废技术条件》(GB/T31821-2015)并于2016年2月正式实施,规定了“安全保护装置、紧急救援装置、井道安全门和活板门、驱动主机、轿厢、层门和轿门、电气控制装置”等13项对电梯安全运行影响较大的电梯主要部件报废技术条件。该标准填补了多年来国内外电梯行业缺少电梯报废相关标准的空白,也将彻底释放电梯安全部件的更新需求。

我国电梯的使用寿命大多为15年,但实际上,不少电梯10年左右就需要淘汰或更换安全部件。若定义10年为“老龄界限”,则据此推测,截止2018年底,我国老龄电梯比率达到24%,预计2021年突破30%,2030年达到50%。随着老龄电梯比重的逐渐上升,市场对于维保、旧梯改造的需求将显著增加。

我国老龄电梯比重变化

数据来源:公开资料整理

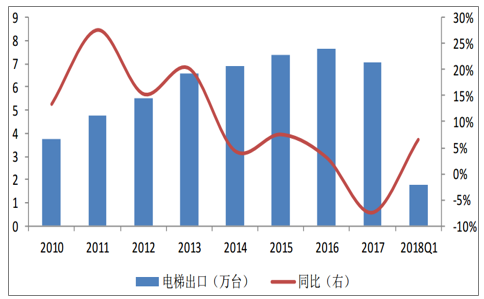

6、出口市场将为电梯行业带来新的增长动力

东南亚、南亚地区人口密度较大、城镇化率较低、经济增速较快,有巨大的需求增长潜力。以印度为例,印度人口密度约为中国的2.5倍,城镇化水平低于中国2005年的水平;中国市场饱和后,东南亚、南亚地区有望成为世界上最重要的电梯销售市场。受益于中国政府在“一带一路”中的主导性地位,中国电梯企业将借此契机开拓东南亚、南亚地区市场,实现国际化扩张,海外业务收入有望得到迅速提升。

电梯出口量

数据来源:公开资料整理

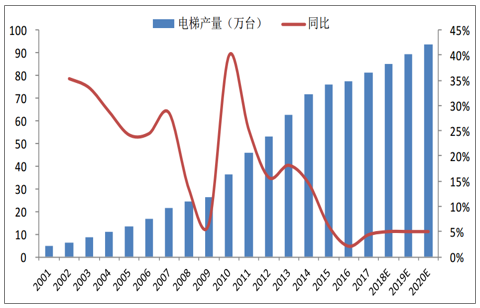

7、电梯行业未来市场需求预测

近10年来,随着国民经济的持续发展、房地产行业的高速运行以及城镇化进程的加快推进,中国已经成为全球最大的电梯制造地和销售国。2002-2015年,中国的电梯保有量快速增加,从36.17万台增长至425万台,年均增速约20%,增长速度较快。自2014年起,我国电梯产量已经超过了全球电梯产量的50%,达到70多万台。截至2017年底,我国在用电梯数量约为563万台,2017年国内共生产81万台,预计2018年将生产85.05万台,保有量为630.85万台。

国内电梯保有量

数据来源:公开资料整理

目前我国电梯市场上,整机产品、配件产品的产量和销量均位于全球第一,产量占全球总产量的一半以上,我国已成为全世界最大市场。在我国城镇化和工业,电梯产化建设的进程中,电梯出口量也呈增长趋势,预计2019-2020年电梯销量将保持5%-10%的增长。

国内电梯未来预计产量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告

《2026-2032年中国旧楼加装电梯行业发展动态及未来前景规划报告》共十二章,包含旧楼加装电梯行业投资与趋势预测分析,旧楼加装电梯行业发展预测分析,旧楼加装电梯企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询