1水泥行业需求:基建有望反弹,房建预计放缓

基建需求2018年下滑明显,2019年大概率触底反弹:水泥行业2019年需求基本保持平稳。按照基建、房建、农村建设来分析水泥下游需求。基建投资2018年因电力投资放缓以及非标和城投债等资金缺位,下滑较为明显。2018年7月份以来,政策层面利好频现,政府多次召开工作会议和新闻发布会提振基建补短板,具体措施包括地方专项债提速,重点项目推介,定向降准,定向降息,放松建筑企业发债融资等等,加快重点基建项目审批落地,增加储备项目库等,政策支持力度不断加大。参照以往基建周期,融资改善与订单落地往往在政策转向2-3个季度以后,因此对水泥板块需求的拉动预计将在2019年二季度后真正体现。

2018年以来基建增速向下

数据来源:公开资料整理

业绩落地滞后与融资与订单

数据来源:公开资料整理

7月份以来主要的政策转向措施

数据来源:公开资料整理

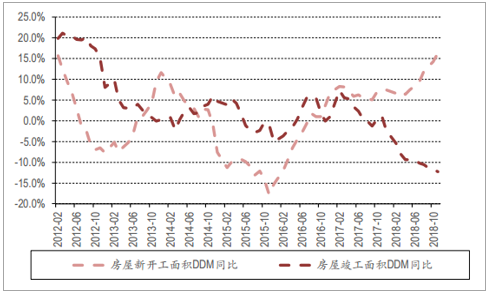

房建需求2018年旺盛,2019年有下滑预期:房地产行业对水泥的需求主要反映为新开工面积增速。2018年以来,房地产领域新开工面积持续走高,而竣工面积超预期走低,主要原因为房企资金趋紧,在销售走低的情况下,大部分房企抢开工抢预售以提升回款。当前房地产行业政策面依然未有明显的宽松迹象,销售难言回升,企业拿地持续探底,在存量项目开发逐步减少后,新开工面积下降是大概率事件。当前房地产行业的主要关注点在于政策面是否存在转向的可能,按照历史周期来看,基建政策面周期曾经与地产政策面周期共振,当前经济下行压力加大,当基建补短板对经济的托底作用不及预期后,存在地产政策面宽松的可能性。若地产政策面宽松,预计将在2019年底至2020年新开工增速持续回升,对水泥行业需求重新形成支撑。

房地产信托收益率持续攀升

数据来源:公开资料整理

新开工增速超预期提升

数据来源:公开资料整理

居民购房需求难有释放预期

数据来源:公开资料整理

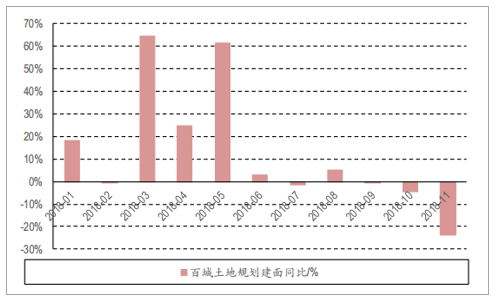

房地产企业拿地下滑明显

数据来源:公开资料整理

本轮基建补短板是托底,政策举措不同于以往大水漫灌的货币宽松:我们以农户融资额月度数据来衡量农村固定资产投资情况,2018年农户投资有所下降,预计对水泥行业需求拉动将有所减少。把地产、基建、农户投资三大下游需求和并分析,2018年全年水泥需求稳中有降,与水泥行业供给趋势相同。但是水泥行业供给缩减更为明显,导致全年价格高企。未来基建与地产仍将是影响水泥行业需求的主要变量。

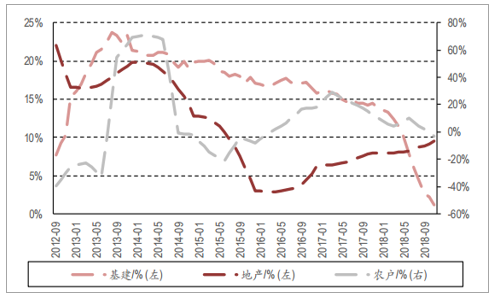

东南地区投资需求较为旺盛,人口流动依然是主要因素:对区域数据分析,我们采用固定资产投资完成额的月度数据来反映不同区域对水泥需求的情况。整体来看,东南区域投资续期依然比较旺盛,华东、华南、华中、西南区域投资续期依然可以保持正增长。华北、东北与西北地区投资续期均为负增长。其中华东、华南投资额基数相对较高,西南地区投资需求增速较高。我们认为投资需求与人口流动有较大的相关性,东南地区人口密度较大,经济较为发达,当前对外来人口依然有较大吸引力。具体到广东、浙江、江苏、湖北、四川、上海、重庆等省市依然是重点人口流入区,投资需求旺盛,自然对水泥的需求较多。

三大下游需求分化

数据来源:公开资料整理

东南地区投资需求较为旺盛

数据来源:公开资料整理

2水泥行业供给:限产不放松,供需依然紧平衡

水泥限产加速,四季度价格加速提升:2017年底以来,水泥行业开始错峰停窑,导致行业供给收缩。我们认为由于错峰停窑的存在,水泥产量出现人为的减少,产量不在能反映行业的需求,而更能够反映行业的供给水平。因此我们用下游投资情况反映行业需求,以产量反映行业供给情况。三季度以来,市场出现了限产放松的传闻,主要针对上游大宗商品行业,但事实上对于水泥行业并未出现明显的放松限产的举措,反而四季度因为华东地区进博会等原因出现较大规模的限产,力度加大,加上施工旺季,导致华东水泥产品价格加速提升。

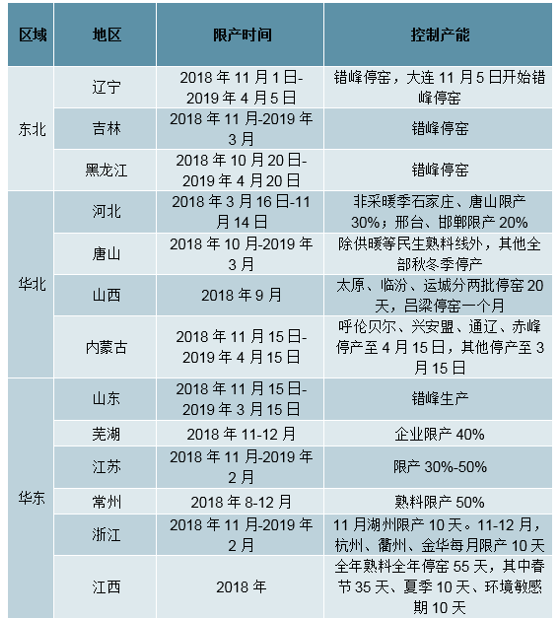

全国水泥错峰停窑情况一览

数据来源:公开资料整理

在限产环境下,市场的主要定价因素是需求的变动:从水泥行业限产演化阶段来看,当前水泥市场已经从2017年初逐步由自由竞争演变为2017年底协同竞争定价以至2018年限产定价,市场供给量趋于稳定,需求弹性较大。在供给相对稳定的情况下,市场价格的主要决定因素是需求。市场担忧限产放松,放松情况或与经济下行压力有关:当前市场的主要担忧是水泥限产放松,一旦水泥限产放松,则以需求定价的限产价格的形成机制将不复存在。2018年四季度,东北地区已经出现限产边际放松的倾向,但是未来限产放松力度有赖于经济下行压力释放情况。如果经济下行压力低于预期,则限产边际放松的力度有可能相对较小。

北方限产更为严重

数据来源:公开资料整理

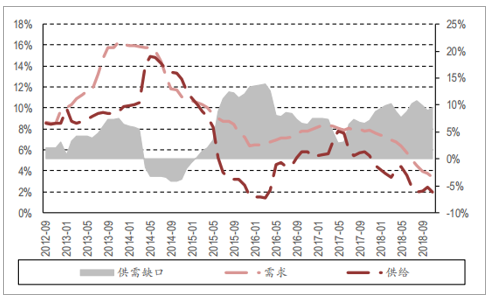

供需缺口依然较高

数据来源:公开资料整理

水泥行业区域限产情况与当地需求情况有较大关系:分区域来看,以水泥生产同比增速代表行业供给。不同区域供给增速有所分化。北方地区与需求较差,供给侧限产力度执行相对较大。至2018年11月份,华北地区产量同比减少1576%,东北地区同比减少2999%,西北地区同比减少1418%。而同期华东地区产量同比减少463%,华中产量减少821%,华南产量增加176%,西南产量增加331%。产量的减少情况与需求的变化情况相关性较大。供需缺口处于历史高位,价格依然有支撑因素:以基建、地产、农户投资需求代表水泥产品需求,以水泥产量代表行业供给。纵向来看,当前的供需缺口处于历史较高水平,价格依然存在较大支撑。

3、行业盈利能力保持高位水平

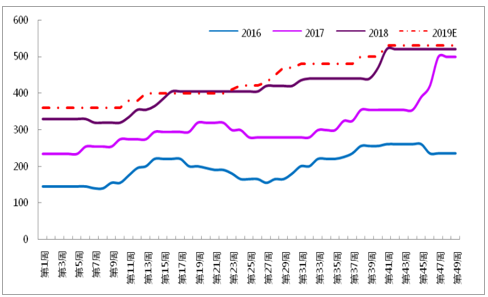

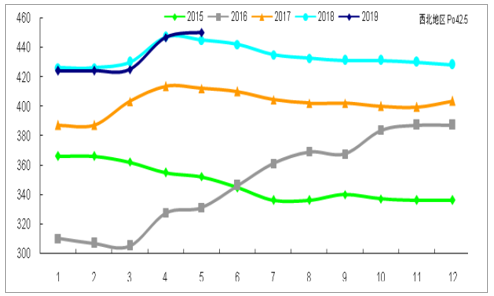

2016年至今水泥产品价格逐年提升。2017年4季度南部地区旺季,需求环比改善,同期由于环保趋严供给收缩,水泥价格在一个季度内上涨幅度巨大。2018年一季度春节因素淡季,加之出现进口熟料冲击,沿江熟料价格降至最低330元/吨,但行业整体水泥和熟料价格降幅有限。其后,价格水平持续提升,12月我国高标PO425水泥价格(不含税)均价3961元/吨,达到历史最高水平。进入2019年受一季度春节淡季影响,熟料和水泥价格再次走低(沿江熟料价格降至最低360元/吨),但高于2018年同期水平,二季度最新国内高标PO425水泥价格(不含税)均价3713元/吨,年内累计同比涨幅52%。

PO425水泥价格(不含税)平均价格图谱一览(元/吨)

数据来源:公开资料整理

当前,分区域水泥价格(含税)由高向低依次排列为:华东区域(5040元/吨)、华北区域(4675元/吨)、东南区域(4567元/吨)、中南区域(4450元/吨)、西北区域(4500元/吨)、西南区域(4300元/吨)、东北区域(3413元/吨)。具体情况可参见下表。

分区域当前高标号PO425水泥含税价格单位:元/吨

数据来源:公开资料整理

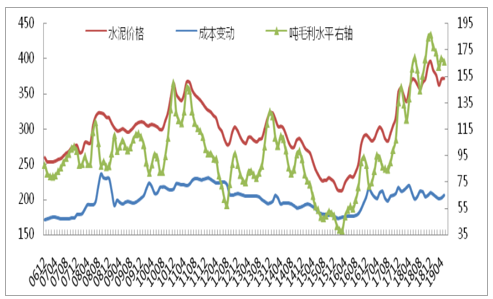

16-18年企业盈利能力持续提升。近一年来成本端煤炭价格高位震荡,整体平稳,水泥价格达到历史高位,我们建立的“水泥产品单位价格、成本、吨毛利变动图谱”显示2018年的水泥产品模拟盈利能力已为历史最优水平。2019年行业盈利能力将继续保持较高水平。

水泥产品单位价格(不含税)、成本、吨毛利变动图谱(成本滞后2月)-更新至19年5月(元/吨)

数据来源:公开资料整理

4、水泥价格关键指标2019年下半年预判

水泥产品销售有区域半径,我国水泥行业划分为七个区域,虽各自区域季节特征、竞合程度等等方面都有各自特点,但客观来说,华东区域产品价格涨跌变化已成为行业标杆区域。华东区域水泥价格涨跌变化的锚定器在泛长江流域的沿江熟料价格。

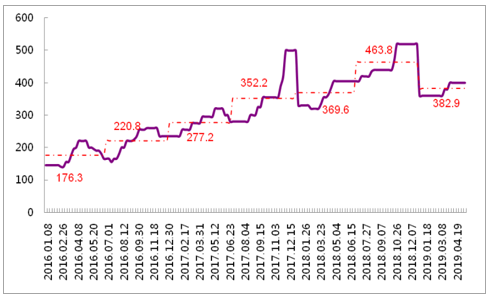

2016年至今泛长江流域沿江熟料价格逐年提升,对华东和中南区域的水泥价格提供了基础支持。并且对比历史上沿江熟料价格的波动变化,近两年里沿江熟料价格的季节性波动特征趋缓,表明在位企业行业自律能力增强,进退有据。

结合前文对行业供求格局的分析以及近几年沿江熟料价格波动趋缓的特点,我们预判沿江熟料2019年价格运行如图所示,2019年沿江熟料全年均价将高于2018年,并且相比2018年沿江熟料的价格差,呈现旺季较好,淡季稳定的特点。

2016年至今泛长江流域沿江熟料价格运行图谱单位:元/

数据来源:公开资料整理

泛长江流域沿江熟料价格运行规律及2019年下半年预判

数据来源:公开资料整理

受益于南部地区水泥行业高景气,北方地区,特别是华北和西北区域,水泥行业景气度同样有所回升,冬储水泥价格上涨、企业熟料外运量增加和基建重点工程项目推进等因素,均有不断改善并提升北方企业的盈利能力。

华北水泥价格年内分月度运行情况单位:元/吨

数据来源:公开资料整理

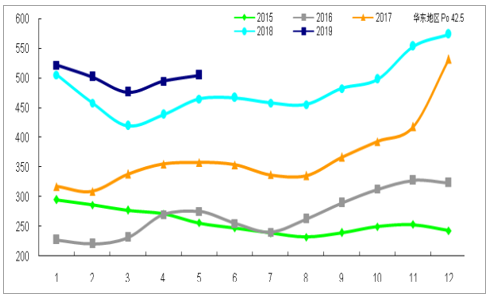

华东水泥价格年内分月度运行情况单位:元/吨

数据来源:公开资料整理

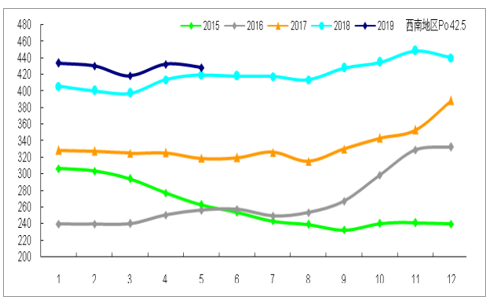

西南水泥价格年内分月度运行情况单位:元/吨

数据来源:公开资料整理

中南水泥价格年内分月度运行情况单位:元/吨

数据来源:公开资料整理

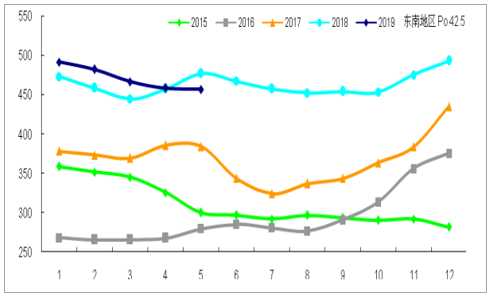

东南水泥价格年内分月度运行情况单位:元/吨

数据来源:公开资料整理

西北水泥价格年内分月度运行情况单位:元/吨

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国水泥熟料行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询