信用保险是为抵偿商品或服务交易中由于买方不能如期付款而造成的损失提供的保障。在传统的信用保险市场其保险标的物包括因进出口贸易、国内贸易、融资租赁等交易中所生产的信用风险,但随着经济和产品自身不断的发展,现在的信用保险业务的承保范围可以说己脱离了传统市场以提供商品和服务交易为基础,增加到以各种形式进行信贷的情况,如目前结合银行信贷进行的房贷险、车贷险、短期小额个人贷款的保险,覆盖面不断增加。信用保险业的发展程度高低是一国信用制度发达与否的重要标志。

信用保险在其开始阶段是以出口信用保险开始,经过发展还产生了国内贸易信用保险、进口信用保险、海外投资保险、融资租赁保险、贷款保险等不同的险种,目前中国的信用保险市场是以出口信用保险业务为主,经营信用保险的机构从业务规模来看是以中国出口信用保险公司为主。

出口信用保险的分类

依据 | 分类 |

承保信用期限的长短 | 可将出口信用保险分为短期出口信用保险和中长期出口信用保险 |

承保方式的差异 | 可将信用保险分为承保被保险人全部出口的综合保单、承保某特定出口项目的特别保单和承保部分出口的选择保单 |

保险责任的起讫时间 | 可将出口信用保险分为出运前保险和出运后保险 |

贸易活动项下使用银行融资方式的差异 | 可以分为买方信贷保险和卖 方信贷保险 |

出口合同标的的不同 | 除正常的出口贸易和外经项目的信用保险外,还包括海外存货和加工保险、服务保单出口信用险、银行担保出口信用险、信函支持出口信用险及贸易展览会保险等 |

保障风险的不同 | 可以分为只保商业风险、只保政治风险和既保商业风险又保政治风险的出口信用保险以及汇率风险保险等 |

资料来源:公开资料整理

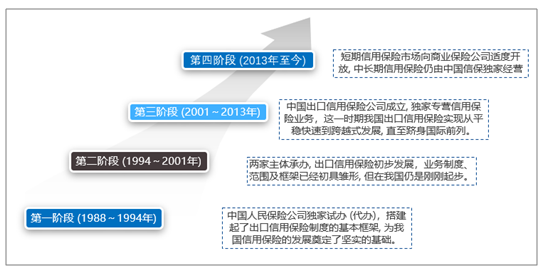

为促进和支持我国对外贸易的发展,参照国际惯例,1988年,国家决定正式建立出口信用保险制度,这之后,我国出口信用保险在30年的探索与发展过程中,经历了四次主要的变革,具体来讲,前后历经了独家试办、两家主体承办、再到独家专业经营、最终到现阶段多主体经营四个阶段。

出口信用保险业发展历程

资料来源:公开资料整理

我国信用保险业的发展尚处于萌芽阶段,目前除中国信保以外,仅中国平安、中国人保、大地保险等商业保险机构通过与国外三大信用保险机构的合作进入信用险市场,但因自身缺乏对信用险业务的认识和理解,也未能大规模开展信用险业务,所以信用险的业务规模相对整个国民经济一直占比较小,国内信用保险还是一个尚未开发的巨大市场。

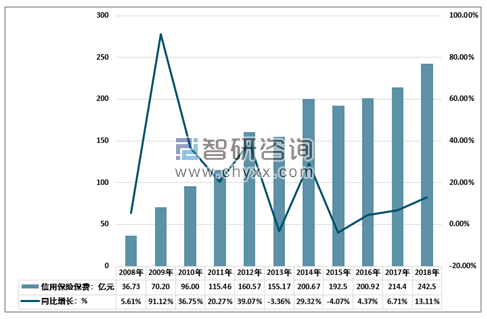

2018年我国信用保险保费收入约242.5亿元,除2013和2015年信用保险保费收入有所下降之外,其他年份整体呈现稳步增长态势,同比增长率在2009年达到最大。

2008-2018年信用保险保费规模及同比增长情况

资料来源:国家统计局

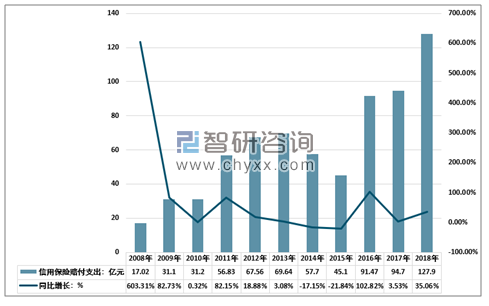

智研咨询发布的《2019-2025年中国信用保险行业竞争格局及未来发展趋势报告》数据显示:保险赔付促进保险需求,保险理赔是被保险人投保之前关心的一个重要因素,赔付也是保险公司发挥经济补偿职能的体现。2018年信用保险赔付支出约为127.9亿元,同比增长35.06%,除2014、2015年信用保险赔付支出略有降低之外其他年份整体呈现稳步增长态势,同比增长率在2008年达到最高水平。

2008-2018年信用保险赔付支出规模及同比增长情况

资料来源:国家统计局

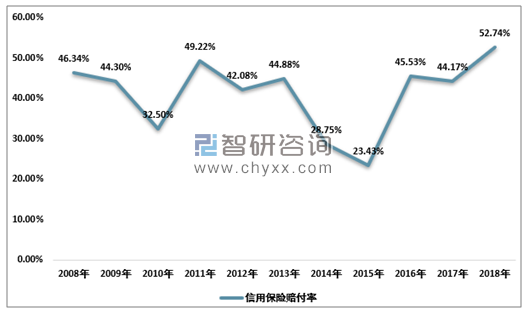

赔付率是衡量保险业务赔付支出占保费收入比重的重要指标,2008-2018年信用保险赔付率处于20.0%~55.0%之间,在2018年达到最大值52.74%,直接赔付率变动趋势相对较为稳定。

2008-2018年信用保险赔付率

资料来源:国家统计局

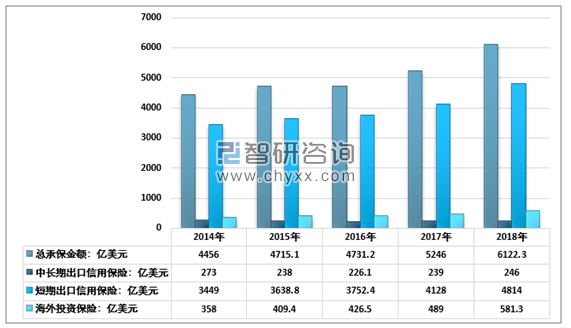

目前中国的信用保险主要还是以中国出口信用保险公司支持出口为主,信用保险业务对投资和消费的拉动作用仍显不够,其应该能起到更多支持中国经济的作用还未显示出来,2018年中国出口信用保险公司进一步扩大出口信用保险覆盖面,全力服务“一带一路”建设,加大对民营经济、小微企业等实体经济的支持,全年承保金额达6122.3亿美元,同比增长16.7%,其中,短期出口信用保险实现承保金额4814亿美元,增长16.6%;中长期出口信用保险新增承保金额246亿美元,增长2.1%;海外投资保险实现承保金额581.3亿美元,增长18.9%,短期出口信用保险业务比例高,占据主导地位,中长期出口信用保险业务所占比例较少,长期业务的发展远不及短期业务的发展规模。

2014-2018年中国出口信用保险公司承保金额规模

资料来源:公开资料整理

目前中国的信用保险业务存在以下一些特点:

一是业务产品单一。主要是以出口信用保险业务为主,有一定规模的国内贸易信用保险业务。但从承保标的来看,还是围绕在以提供商品产品交易而产生的信用风险为主,涉及到承保因各种形式的信贷业务的信用风险的商品还较少,涉及投资和消费领域的产品更是廖廖无几。

二是经营主体单一。因为市场准入、政策因素及产品等原因,目前国内经营出口信用保险的机构仅中国信保一家,经营国内贸易信用保险的机构在五家以内,经营其它信用保险产品的机构也比较少。

造成上述问题主要有两个阻碍:

一是外部环境。因受法律、政策措施方面的影响,其它机构目前还不愿大规模介入信用保险市场。我国关于信用保险的相关专业法律法规无法与其高速的发展相适应,信用保险缺乏相关的法律指引、维护与约束,业务和产品缺乏统一的原则,相比较其它产险、寿险经营机构业务来说,信用保险存在承保技术性高、风险集中度高、承保理赔成本高、经营者风险保障低、综合经营效率低等原因,造成了其它机构在进入这一市场时存在一定的担忧。

二是产品阻碍。信用保险产品自身在市场模式、运营模式方面也存在一些问题,导致信用保险业务无法发展。中国信保是目前中国信用保险市场的一个代表,其目前的一些问题也反映了整个中国信用保险业务的问题。从中国信保成立开始,其一直是中国信用保险市场的主要经营者,其政策性保险公司的身份可以促使其在一方面可以与政府政策目标相结合快速推动出口信用保险业务快速发展,特别是以珠三角、长三角外向型经济为主的省份而言,甚至出现当地政府在金融危机期间为保障当地外向型经济企业的生存以政府直接组织企业进行投保,这是政府政策目标借助政策性机构进行实现的一种体现。但在另一方面,作为唯一经营政策性出口信用保险的公司,其发展业务在中国以一家公司为主经营的状况,也造成了信用保险业务在中国的发展出现了一些问题。比如说,中国信保注册资本金与风险承担金额严重不匹配的问题,再保险及分保难于落实的问题,投保费用过高和投保手续过繁的问题,这些问题虽然反映的是中国信保的问题,但同时也可以说是参与到信用保险业务的经营机构必然后遇到的问题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国信用保险行业市场需求分析及投资方向研究报告

《2026-2032年中国信用保险行业市场需求分析及投资方向研究报告》共十二章,包含2026-2032年中国保险行业发展趋势分析,2026-2032年中国信用保险市场发展预测,信用保险行业投资环境和前景等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国信用保险行业产业链、保费收入及重点企业分析:全球贸易深化激发信用保险需求,数字化转型成保险市场核心竞争力[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)