1、童装行业市场规模大、

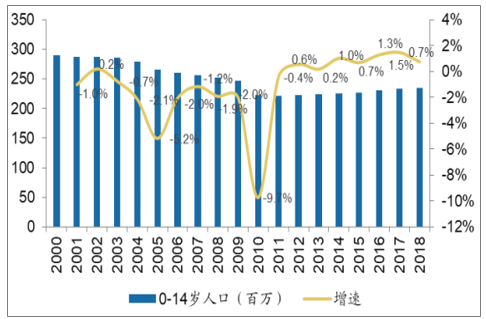

2012年以来国内0-14岁人口逐步恢复增长,截止2018年末,国内0-14岁人口约2.35亿,国内童装市场目标人群基数庞大。

国内0-14岁人口及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国童装行业市场潜力分析及投资机会研究报告》

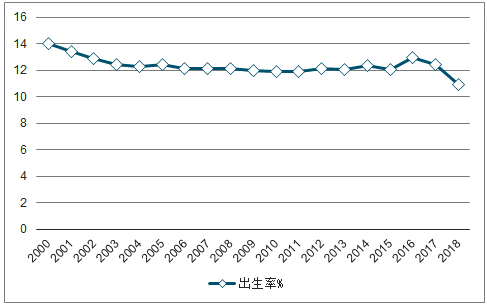

国内新生儿出生率

数据来源:公开资料整理

伴随着消费群体的扩张,国内童装市场规模快速上升。国内童装市场规模由2008年的722亿上升到2017年的1796亿,年均复合增速达到了10.66%。

2、童装行业景气度高,受经济周期等影响较弱

从整体的服装消费情况来看,2015年、2016年以及2019Q1全国百家重点大型零售企业服装类商品零售额同比增速较为缓慢或者为负增长,服装家纺各细分子行业在这些年份均出现了不同程度低速增长或者下滑,但是童装行业自2015年以来基本上保持了20%及以上的增速,未受到经济周期和零售大环境不景气的影响。

社会消费品零售总额增速及全国百家重点大型零售企业服装类商品零售增速

数据来源:公开资料整理

服装家纺各子行业上市公司增速(%)

数据来源:公开资料整理

3、收入增长和消费升级推动未来童装行业持续扩张

一方面,随着国内经济的不断增长,居民的收入水平不断提高,消费能力也随之增强,为童装市场的繁荣奠定了基础。国内城镇居民人均可支配收入从2005年的10493元上升到2018年的39251元,居民整体收入水平的提高带动了消费水平的快速提升,城镇居民人均消费性支出由2005年的7942元上升到2018年26112元,收入和消费水平的提高将带动童装行业的增长。

城镇居民人均可支配收入情况

数据来源:公开资料整理

城镇居民人均消费性支出情况

数据来源:公开资料整理

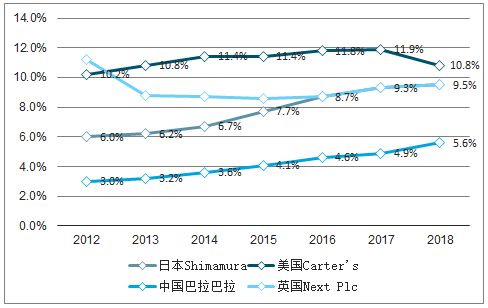

4、国内童装行业发展晚于其他国家

国内童装行业品牌化的发展晚于其他国家。从各国龙头公司成立时间来看,美国龙头品牌Carter’s成立于1865年(最早是销售成人内衣,1900年才开始销售童装产品),日本龙头品牌Shimamura成立于1953年,英国龙头品牌Next Plc成立于1982年,而国内龙头品牌巴拉巴拉成立于2002年。从童装品牌公司市占率情况来看,截至2018年美国、日本和英国的龙头品牌市占率分别为10.8%、9.5%和8.4%,而巴拉巴拉仅为5.6%,品牌市占率还有较大的提升空间。

各国童装龙头市占率情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告

《2026-2032年中国互联网+童装行业投资策略探讨及市场规模预测报告》共十一章,包含中国重点企业互联网+童装投资布局分析,2026-2032年中国互联网+童装行业市场发展趋势预测,2026-2032年中国互联网+童装行业市场投资机会及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国童装行业产业链、市场规模、竞争格局、企业分析、竞争趋势:行业进入存量竞争阶段,市场集中度持续提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国童装行业市场现状分析:消费驱动下行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国童装发展环境(PEST)分析:消费观念升级,童装规模快速增长 [图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)