一、设备更新速度提升

随着锂电池下游产品更新换代加速,以及锂电池的技术和制造工艺不断更新,电池制造商和设备商之间将会更加紧密协作不断技术改造和开发新工艺,这会加快锂离子电池生产线后处理设备的更新换代速度,过去的5-8年的更换周期已经缩短至到目前的3-5年的更换周期,以适应于新技术、新工艺。未来驱动设备采购的因素除了新增产能还有存量产能的更新改造。

锂电池主要集中在消费锂电池(数码产品用)、动力锂电池(新能源汽车)和储能锂电池(工业储能用)三大行业。由于工业储能电池目前基数较小,而消费锂电池虽然目前占比较大,但下游3C电子需求趋于饱和,近年来占比逐渐下滑,从2015年起,笔记本、平板电脑、手机市场占比均出现下降,主要突破口在智能穿戴市场,但目前该市场规模不大。综上,锂电行业未来新建产能和新增需求将集中于动力锂电领域。

2013-2020年锂电行业未来新建产能和新增需求将集中于动力锂电领域

数据来源:公开资料整理

而电动车工厂落地(T-5年)到车型推出(T-3年)到电池采购(T-3年)到电池厂扩产(T-3年)到设备招标(T年),我们预计整个过程需要5年。所以我们预计新车厂的落地将会集中在2020年左右,进入龙头车企供应链体系的电池厂也会从2018年起开始扩产进一步提速,因此2019-2025年将会是龙头电池厂的扩产高峰。

龙头电池厂绑定的设备商:后道主要是杭可和先导(泰坦)

龙头锂电 池企业 | 前道涂布(潜 在供应商) | 中道卷绕/ 叠片(潜在 供应商) | 后道化成分 容检测(潜在 供应商) |

LG | 先导,科恒 (浩能),东 丽 | 先导,赢合 | 杭可 |

宁德时代 | 科恒(浩能), 璞泰来(新嘉 拓),赢合(雅 康) | 先导 | 先导(泰坦) |

比亚迪 | 科恒(浩能), 璞泰来(新嘉 拓) | 先导, KOEM | 先导(泰坦), 杭可 |

松下 | 科恒(浩能), 东丽 | 先导,松下 本部设备公 司 | 杭可,先导 (泰坦) |

三星 | 东丽 | 先导 | 杭可 |

Northvolt | 日韩企业 SECI等 | 先导 | 先导(泰坦) |

数据来源:公开资料整理

对CATL各大基地产能进行统计,预计截止到2022年,电池厂龙头—CATL将新增设备投资325亿元。近期国内外电池龙头、国内二线电池厂及车企均不断加大在动力电池产能上的布局,锂电设备行业将进入向上景气期,国内实力较强的锂电设备企业将迎来增长机遇。而后段检测设备属于锂电行业发展到成熟阶段的产物,当市场发展到一定规模时,出于对电池安全性和能量密度的考虑,检测设备的重要性日益凸显,未来普及度会大幅提升。

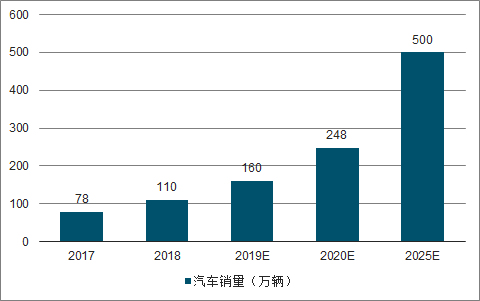

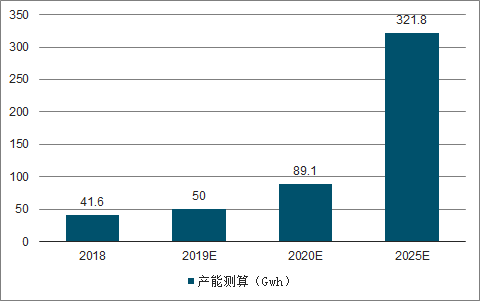

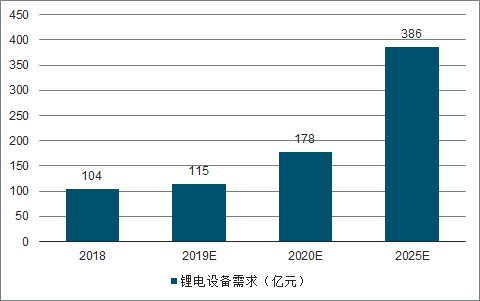

中长期来看,结合《“十三五”战略性新兴产业发展规划》(到2020年,实现当年新能源汽车产销200万辆以上,产值规模达到10万亿元以上)分析锂电设备市场空间:从国内需求角度分析:1)我们预测2020年新能源汽车产销量或达250万辆,其中乘用车、客车和专用车分别约200万辆、18万辆和30万辆;2)假设2017-2020年还有2025年,动力电池行业产能利用率分别为45%、50%、52%、54%、55%;3)随着设备效率的提升,预计2017-2020年单GWh设备投资额分别为3/2.5/2.3/2亿元;到2025年单GWh设备投资额降低为1.2亿元。

测算,到2025年,我国国内动力电池实际产能将会达到570GW左右,其中2025年当年新增产能是322GW,锂电设备需求是386亿元,其中,后道设备需求是136亿元。

2017-2025年新能源汽车销售量及预测

数据来源:公开资料整理

2018-2025年新能产能及预测

数据来源:公开资料整理

2018-2025年锂电设备需求及预测

数据来源:公开资料整理

二、国产后段设备

1、德国迪卡龙

全球最大最先进的测试系统和充放电系统的开发和生产厂商,迪卡龙集团成立于1968年,为全球最大最先进的测试系统和充放电系统开发商,集团下设迪卡龙德国公司、迪卡龙青岛公司和美国飞羚公司(FCI),集团现有职工300余人,年销售收入8000万欧元以上,在欧美市场占有绝对的地位。公司设在欧洲和美国的强大研发队伍保证了迪卡龙在世界电池行业的持续领先优势,典型客户包括奔驰、大众、通用、宝马、雪铁龙、比亚迪、标致、北车集团等。

2、台湾致茂电子

致茂电子成立于1984年,以自有品牌”Chroma”行销全球,居全球锂电测试设备龙头。1)公司产品范围广、精度高,主要有精密电子量测仪器、自动化测试解决方案、全方位Turnkey测试等;致茂每年在测试设备领域投入大量研发资源,产品精度高、自动化程度优势明显;2)应用领域广,主要包括新能源汽车、绿能电池、LED、太阳能、半导体/IC等多个领域;3)营运范围广,公司营运点遍布欧、美、日、中国及东南亚,不断向世界级企业迈进。

但随着全球锂电池制造中心向中国大陆转移,以及国产设备的技术突破,国外设备的优势已不再明显。

锂电池制造中心向大陆转移。2014年以来,全球锂电池新增投资近八成集中在中国。且放眼全球,电动化大趋势不可忽视,锂电池供需缺口大,扩产将超预期。2018年以来,各个龙头电池厂均在中国公布了扩产计划,其中包括特斯拉中国,长城宝马,江淮大众,LG南京,比亚迪重庆,CATL溧阳等。动力电池的供不应求和大规模扩产建设给国产锂电设备企业创造了发展良机。

国产设备技术突破。我国锂电设备制造从1998年开始起步,历经近20年的发展,已从进口设备主导发展为国内设备主导。尤其是后段设备,技术壁垒较低,国内外差距较小,国产化率很高。GGII调研数据显示,前段设备总体国产替代率88%,中段设备总体国产替代率90%以上,而后段设备总体国产替代率超过95%。

三、竞争优势

高工产研锂电研究所(GGII)国调研显示,中国2018年锂电生产设备需求同比增长18.2%,达206.8亿元;其中国产设备产值同比增长20.1%,达186.1亿元。

1、 国产设备适应性强。

日韩设备研发起步早,设备精度高、自动化程度高、性能优越,但其在电池型号变换方面有较大的局限性,设备适用范围窄,与国内较为频繁更换电池型号的生产方式不太符合。

2、国产设备性能好。

在行业起步初期,日韩设备是性能比国产设备好,随着CATL等龙头电池企业的发展,给了国产设备商很多一起研发的机会,目前在卷绕机和涂布机领域,国产设备的性能都优于日韩设备。

3、国产设备性价比高。

相比于日韩锂电设备,同等国产设备售价仅为其60%-80%,且国内外差距较小,因此在市场上有一定吸引力。

4、国产设备商对于客户需求的快速反应能力。

国产设备商通过市场摸索逐渐建立起来的客户服务体系,能够第一时间对于客户存在的问题做出快速反应,从而大大缩减了售后服务的时间。如果缺乏后期的服务跟进,哪怕是技术先进的日韩设备,客户也并不会轻易接受。

国产设备性能优势明显

涂布机 | |||

品牌 | 型号 | 宽幅 | 速度 |

日本平野 | M-200DL | 400mm | 100m/min |

先导智能 | 高速宽幅双层挤压涂布机 | 1400mm | 100m/min |

浩能科技 | 高速宽幅双层挤压涂布机 | 1400mm | 120m/min |

卷绕机 | |||

品牌 | 型号 | 对齐度偏差 | 速度 |

日本CKD | CEW-100 | 0.3mm | 28ppm |

先导智能 | 18650/21700圆柱形锂电池 | 0.2mm | 40ppm |

数据来源:公开资料整理

随着日韩电池龙头企业,三星、LG、松下等的扩产加速。他们对本国的设备企业的需求量会激增。但是日本韩国设备企业的产能瓶颈非常明显,锂电设备本身是在电池生产过程中的自动化设备,但是设备本身是依赖熟练技术工人的组装,所以有强大的劳动力配套非常重要。而中国设备不管从产品价格还是性能还是服务意识上都远远优于日韩设备商,预计国产设备的在日韩电池企业处的渗透率会逐步提升,未来国产设备商的全球市场空间大。

四、未来设备国产化

凭借技术进步以及性价比高、反应迅速等优势,锂电设备的国产化进程快速推进。随着动力电池成为锂电池发展方向,锂电设备对自动化、节能环保、高精度要求将越来越高。

1、 提高自动化系统集成能力

锂电设备由单机销售到分段集成,再到整线集成,最终发展为自动化的整线集成。认为技术领先的企业在单一产品上能够获得高端客户认可,如先导智能在卷绕机领域领先,璞泰来在涂布机领域领先;在优势领域获得认可后,龙头的整线设备更容易拓展客户,且在产品一致性、设备的性能、安全性等方面更值得信赖。整线布局是锂电设备行业的发展趋势,具备实力的公司正在加速布局整线能力。

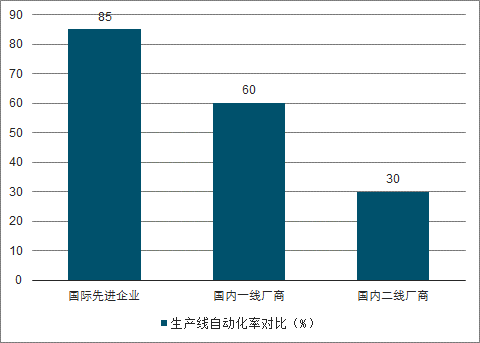

一方面,国产设备与日韩先进设备在自动化水平上仍有一定的差距。这种差距体现在两个方面:1)一个方面是单台设备的自动化水平不高,很多设备为手动操作或半自动操作;2)另一方面是物流的自动化水平不高,电芯需要人工取、放及搬运。另一方面,国内后段设备制造商大多规模较小,大多数企业仅能被动根据客户要求提供充放电机及其他设备,很少有完整后处理系统设计、集成方面的能力,对集合了机械、电子、电气、材料、信息、自动控制等方面的自动化物流设备,更是缺少经验。所以国产设备商的未来进步方向,除了设备机械方面的稳定性和效率,软件方面的算法和设计能力都极需提高。

国内外锂电池生产线自动化率对比

数据来源:公开资料整理

国内龙头杭可科技、珠海泰坦等目前已具备独立研发自动化物流线的能力,并进一步开拓与强化后处理系统与自动化物流线的整合集成应用,为未来构建无人、高效的自动化后处理系统打下基础。

2、 提高产品精度

在后处理阶段,充放电和检测直接决定了锂离子电池的各项性能以及一致性,因此,不断地提高充放电的控制精度与检测精度,是后处理系统发展的必然要求,也是后段设备水平高低的标志。目前,以杭可科技为代表的高水平充放电设备制造企业,可以做到电压控制检测精度为万分之二、电流控制/检测精度为万分之五的水平。

3、 提高标准化水平

锂电池生产设备行业是一个非标设备行业,但未来随着锂电池标准化水平的不断提高,后处理系统也将对相关的技术规格、设备构成进行一定程度的标准化,从而降低设计、生产的难度和成本,提高设备的通用性。

4、 节能技术普及

在后处理系统中,化成和分容都需要对电芯进行充电和放电,因此将电芯放电时释放的电能重新回馈电网,成为后处理系统的发展方向之一。目前,杭可科技已经可以做到在特定环境下将放电电量的80%回馈电网,电能的消耗比传统技术减少五分之四;珠海泰坦的“能量回馈”技术能够在充放电时较好地解决散热问题,相比传统技术节电60%-80%。

相关报告:智研咨询发布的《2019-2025年中国锂电设备行业市场运行态势及投资方向研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国建筑垃圾处理行业政策、产业链、处理规模、竞争格局及发展趋势研判:市场增长迅速,市场呈现国企主导、民企活跃、外企辅助的竞争结构[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国芦竹行业发展背景、产业链、市场规模、竞争格局及未来发展趋势分析:产业化、规模化发展进程持续加快[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2026年中国宠物医院行业发展历程、宠物医院数量、市场规模、主要品牌及未来趋势:受益于宠物数量增长与消费升级,宠物医院规模达437亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国软件测试行业分类、产业链、发展现状、竞争格局、竞争趋势分析:智能测试时代开启,行业集中度逐步提高[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国乙二醇行业生产工艺、产量、价格及重点企业分析:从扩产承压到地缘驱动,价格大幅增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国动物饲料益生菌行业发展历程、产业链、发展现状、竞争格局和趋势研判:作为抗生素的替代品,动物饲料益生菌未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)