据调查数据统计,近年全球固宽用户保持2.5%的增速,国内渗透率为86%,未来向千兆网接入升级推动增长;家庭网关近年来增长迅速,国内渗透率仍处于20%左右低位;全球WIFI设备市场保持4.5%增长。全球ICT业务景气依旧。

ICT终端设备、高速光组件及光模块和5G网络设备。高速光组件和光模块业务主要面向电信运营商和数据中心,从2017年开始自研外加并购,逐步掌握系列高速光组件及光模块产品的设计生产能力。5G网络设备主要面向海内外无线运营商,产品类别包括小基站和前传光模块及组件,主要运用于企业级无线接入和电信级基站市场,以及家庭无线综合接入,抓住时代机遇,直接迎合当前飞速发展的5G网络发展的需求领域。

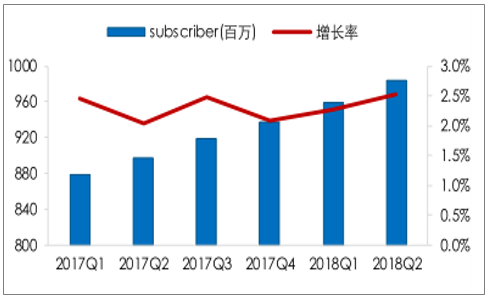

截至2018年底,全球固宽用户已接近10亿,支持全球近50%的家庭。其中中国约占全球宽带用户的36%。从2017年第一季度到2018年第二季度,全球固宽用户增速稳定在2.5%左右,预计未来固宽用户将维持此增速。

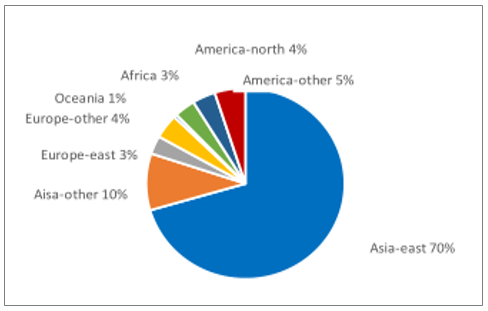

分地区来看,2018年第二季度新增的固宽用户中,东亚占比达70%,增速仍然保持在较高的4%左右,而且当前仅达到25%左右的渗透率;欧洲地区渗透率最高,增长率相对较缓;非洲地区以约6%的增长率领先,但渗透率却不足5%,可见市场依旧广阔,全球固宽业务仍有稳定增长的动力与前景。

2018Q2全球固宽用户近10亿户

数据来源:公开资料整理

2018Q2各地区新增加用户占比

数据来源:公开资料整理

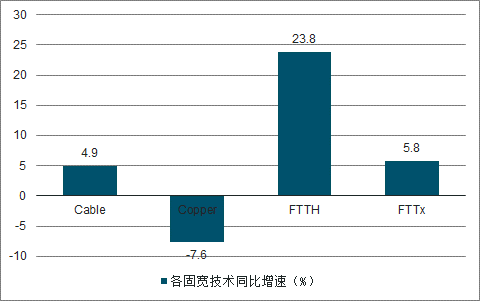

FTTH在固宽技术中的重要性凸显。2018年第二季度各类固宽技术中,FTTH同比增速最高,达到23.8%,铜线下降7.6%,可以看出FTTH在逐渐替换Copper和Cable技术,同时向千兆升级拉动增长。分地区来看,亚洲地区FTTH占比最大,全球光纤到户用户中,中国用户比例达到65%;亚洲以外地区FTTH仍然存在广阔的替代市场。整体来看,接入技术逐步向FTTH演进,有利于下游市场的稳定增长。

2018Q2各固宽技术同比增速

数据来源:公开资料整理

一、智能网

智能网关目前仍然处于部署的初级阶段,未来的前景相当可观。从销售渠道来看,智能网关市场可分为运营商市场和消费电子市场。其中运营商借助宽带接入领域的优势,率先抢占智能网关市场。中国电信2011年开始普及推广家庭网关E8;2014年7月举办悦me(天翼网关前身)发布会;截止2017年12月,天翼网关已经发展到第三代,主要厂家有烽火、中兴、华为等。中国联通和中国移动相对起步较晚,2016年才开始推广智能网关。消费电子市场则发展迅猛,小米、华为、海尔等厂商均纷纷布局智能家庭市场,且智能网关品牌繁多。

2016年以来三大运营商智能网关采购数量逐年上升,中国固定宽带用户约为4亿户,以2016年至今的智能网关采购量计算,渗透率仅有21.38%,市场仍有较大空间。

运营商网关集采数量(万端)

- | 2016 | 2017 | 2018 |

中国电信 | 1002 | - | 3000 |

中国联通 | - | - | - |

中国移动 | - | 1800 | 2750 |

数据来源:公开资料整理

二、WIFI设备市场

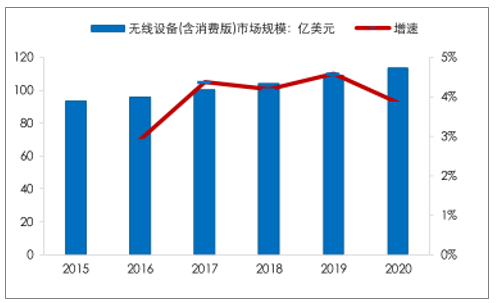

据调查数据预测,全球无线产品的市场规模在2020年将达到113.4亿美元,并维持在4.5%左右的增长率。全球企业级无线产品中前五强为思科、HPE-Aruba、博科-Ruckus、UBNT和华为。其中HPE-Aruba为公司前五大客户之一,且一直保持稳定的合作关系。

2018年度,公司在企业AP方面,量产下一代室外机型,并投入研发支持Wi-Fi6(802.11ax)的室内AP产品,以支持国内创新企业的应用需求。在运营商AP方面,主要销往国外特别是北美运营商市场,主力发货4×4机种,产品销售有较大幅度的增长,预计未来仍可持续。

全球无线设备市场规模及增速

数据来源:公开资料整理

三、ICT

ICT终端行业产业链上游产业为主芯片供应商,如高通、英特尔等,下游直接客户为电信设备供应商,如华为、思科、爱立信、诺基亚和中兴通讯等全球主要通信设备产业等,这些核心企业集中度高,较为强势,夹在其中的ICT终端制造行业剑桥科技等议价能力有限,带来行业产品的市场价格和制造商的利润空间较为透明。对于新产品而言,定价方式为商务谈判,价格基本就是现行市场价格,且逐年呈现下降趋势;成熟产品每年价格根据市场价格变化进行调整,降价空间有限;规模订单定价通常采取重新商定方式。因此,行业盈利能力关键在于成本控制能力和大客户订单获取能力。

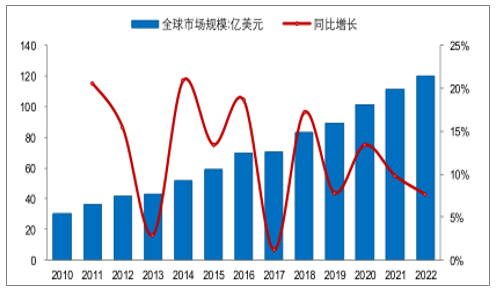

四、数通+5G造就广阔光模块市场

全球云厂商数据中心的高速建设以及5G拉动,光模块市场将维持平稳增长。根据调查数据显示预测,未来几年全球光模块市场将继续保持稳健增长,至2022年市场规模将达到120亿美元,其中电信市场为67亿美金,数通市场为53亿美元。

全球光模块市场规模

数据来源:公开资料整理

据调查数据显示,2018年前三季度超大规模运营商的资本支出同比增长53%,创下新高;但分季度来看,Q1/Q2/Q3资本开支分别为270/260/260亿美元,增幅分别为80%/63%/26%,增幅有所放缓。在过去的十个季度里,排名前五位的一直是谷歌、微软、亚马逊、苹果和Facebook,其总计占超大规模资本支出的70%,其他领先的超大规模资本支出供应商包括阿里巴巴、百度、IBM、京东、NTT、腾讯、甲骨文和SAP等,大多数超大规模运营商的资本支出用于建设、扩张和装备大型数据中心。

从数据中心的部署规模来看,目前全球大型云厂商均不断完善全球化布局,基本完成欧美,亚太等地区的覆盖,其中,AWS、Azure、GCP可用区数量及规模位列榜首,IBM、阿里云、腾讯云等布局仍然存在区域不平衡,相较而言在云市场的份额较低。从云基础设施规划来看,亚马逊,微软、谷歌仍有十个左右可用区处于规划之中,2019年谷歌将斥资130亿美元兴建数据中心和新的办公楼,资本支出超过2018年的50%。其他云厂商的部署规模更小,存在更多潜在部署需求。

网络部署方式对光模块需求有较大影响,我们采取CRAN小集中和DRAN部署方式来对5G光模块需求进行预测,两者的最大区别假设在于CRAN小集中情况下,基站在综合接入节点接入,每个接入环为3个节点,每节点接入5个5G低频站;在DRAN部署情况下基站在站点接入,每个接入环接8个节点,每节点接入1个5G低频站,长期收敛比取为8:4:1。

按照前传采用25G光模块,CRAN/DRAN情况下中传将至少采用50G/25G光模块(长远考虑预计均采用50G光模块),回传采用200G/400G光模块。按照500万宏站规模测算,整体承载光模块数量需求达到4300-5200万只,其中前传需求达到3000万只;整体承载光模块市场规模达到42-65亿美元,前传约30亿美元,相较4G时期达到2.5倍以上。如果考虑微站数量在1000万站,按照同等规模部署,则光模块需求将翻倍,市场规模达到百亿美元。

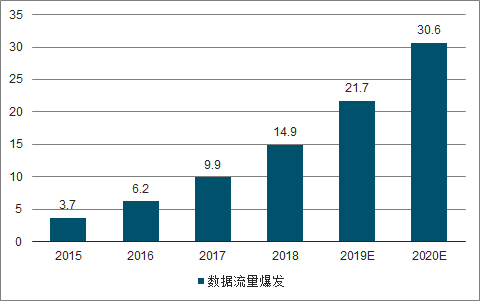

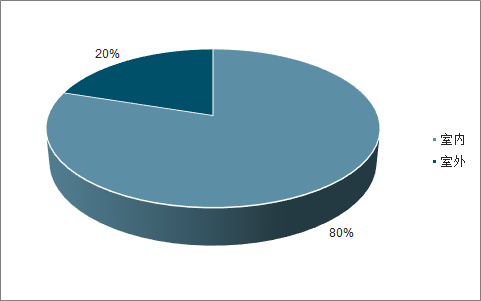

推测,到2020年,平均每月数据流量使用量将达到30.6EB。从运营商收入来看,移动数据业务收入增长迅猛,2015年开始,中国移动数据业务收入即首次超过语音业务,成为收入增长的主要驱动力,运营商全面步入流量经营时代。尤其是室内流量约占据移动数据流量的80%,室内信号覆盖成为运营商争夺用户的关键之一。在运营商接到的所有投诉之中,缺室分站和缺室内站的原因造成的投诉占比高达70%,小基站将能够形成有效解决信号覆盖不足的问题。

2015-2020年数据流量爆发预测图

数据来源:公开资料整理

数据流量室内外分布

数据来源:公开资料整理

在ICT终端产品领域,全球固宽用户稳定增长、智能家庭网关渗透率迅速提升、无线网络新技术的持续发展,随着5G建设从2019年开始并逐步展开,将促进小基站市场飞速发展;通过内生及外延并购重点发展的光模块产品作为光通信领域的核心器件,在行业中具备领先的品质优势,在5G和数通快速发展的大背景下将迎来广阔的市场机遇。

相关报告:智研咨询发布的《2019-2025年中国智能制造市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能制造行业市场运行状况及投资潜力研究报告

《2026-2032年中国智能制造行业市场运行状况及投资潜力研究报告》共十四章,包含2026-2032年中国智能制造行业投资前景,2026-2032年中国智能制造企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国数据要素×智能制造行业发展背景、交易规模及产品供给情况分析:智能制造公共数据资源较少,数据交易规模持续增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)