电子支付解决方案旨在在各种交易支付场景下,提高交易支付的快捷性与安全性,不断改善商户及用户的支付体验,其行业发展不仅受到工信部相关行业规划、行业政策及行业标准规范的影响,还要遵守中国人民银行支付领域行业政策、行业标准。

电子支付行业的主导机构是商业银行及第三方支付机构。在银行收单领域,收单机构以四大国有银行为代表,四大行以其雄厚的资金实力、覆盖全国的营业网点、大量的优质商户资源、在B端强大的品牌效应,使其在银行线下收单领域占据优势地位。第三方支付机构在收单领域发展路径主要有两种:一类是移动支付平台,典型企业为支付宝和微信,其在C端地位难以撼动,庞大的用户量使其在B端也拥有广泛的受理渠道,拥有大量的小微商户;另一类是专业化收单服务机构,如银联商务、拉卡拉、通联支付,其拥有大量的线下商户资源,在B端优势明显。

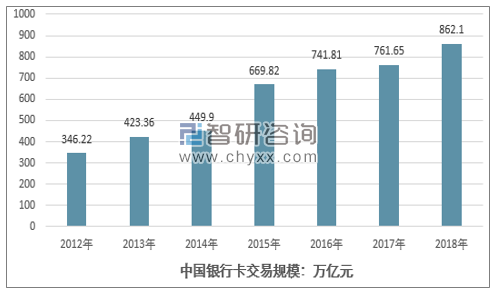

截至2018年末,中国银联银行卡跨行交易清算系统联网商户2,733万户、联网POS终端3,414.82万台、ATM111.08万台,同比分别增加140.40万户、295.96万台和15.03万台。随着我国银行卡发卡数量的稳步增长、银行卡受理环境的不断完善、信用卡滞纳金取消,国内信用消费习惯的逐渐养成、信用卡发卡量的不断增多,银行卡刷卡交易规模未来有望稳步增长。

2012-2018年中国银行卡交易规模情况

资料来源:智研咨询整理

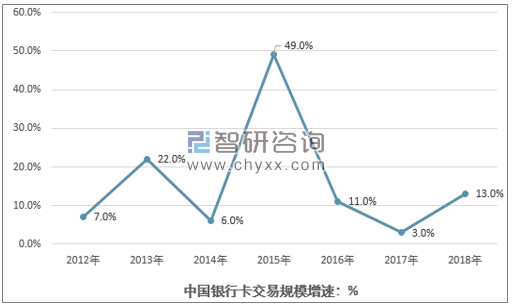

2012-2018年中国银行卡交易规模增速情况

资料来源:智研咨询整理

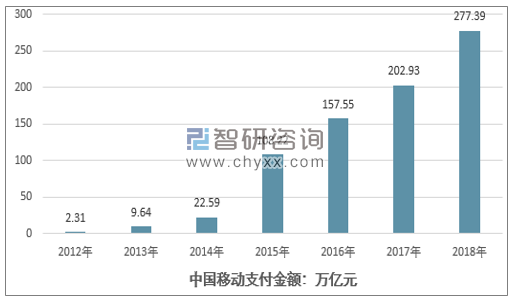

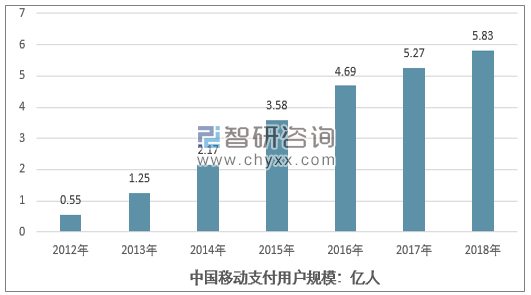

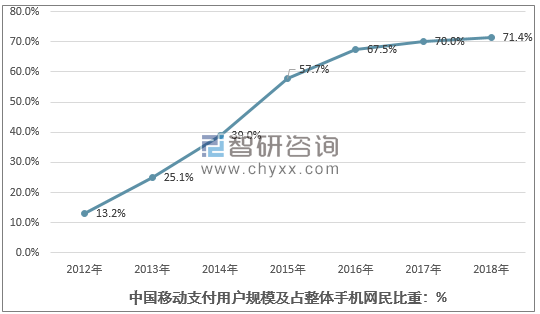

截至2018年底,我国手机网民规模达8.29亿,普及率达59.6%,较2017年底提升3.8%,全年新增网民5,653万。移动支付用户规模达5.83亿,年增长率为10.7%,手机网民使用率达71.4%,网民在线下消费时手机支付比例由2017年底的65.5%提升至67.2%。二维码作为一种简单、快捷的支付方式,以其推广成本低,受众面广的特点,在消费者、商户、商业银行的接受程度不断提高,已经成为当前移动支付小额高频领域的重要工具,随着二维码线下支付地位的确立,银行及银联加入线下二维码支付争夺战,移动支付线下支付场景覆盖将不断丰富。

2012-2018年中国移动支付规模情况

资料来源:智研咨询整理

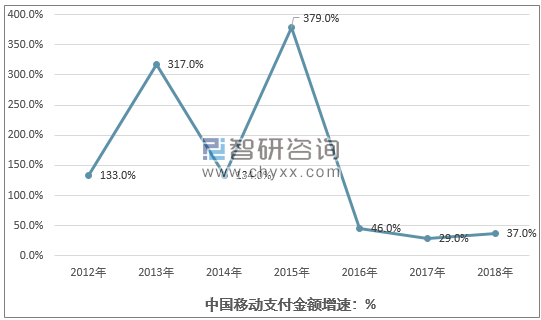

2012-2018年中国移动支付规模增速情况

资料来源:智研咨询整理

截至2018年末,中国银联银行卡跨行交易清算系统联网商户2733万户、联网POS终端3414.82万台,同比分别增加140.40万户、295.96万台,国内受理市场不断完善。截至2018年底,全国实有各类市场主体11020万户,另外还有大量的个体私营从业者,而联网商户数仅为2,733万户,相对于丰富的消费场景和需求,非现金支付工具的供给仍然不足。

移动互联网的发展和智能手机的普及为移动支付奠定了基础,支付宝和微信庞大的用户量催生了新的支付习惯,二维码支付获监管机构的认可使银联和各商业银行加入移动支付争夺战中。2018年移动支付用户规模达5.83亿,年增长率为10.7%,在手机网民中的使用比例由2017年底的70.0%提升至71.4%。网民在线下消费时使用移动支付的比例由2017年底的65.5%提升至67.2%。随着政府对无现金社会建设支持力度增大以及移动支付巨头进一步发力线下移动支付市场,移动支付将进一步渗入人们日常生活,用户规模有望进一步扩大。

2012-2018年中国移动支付用户规模情况

资料来源:智研咨询整理

2012-2018年中国移动支付用户规模及占整体手机网民比重情况

资料来源:智研咨询整理

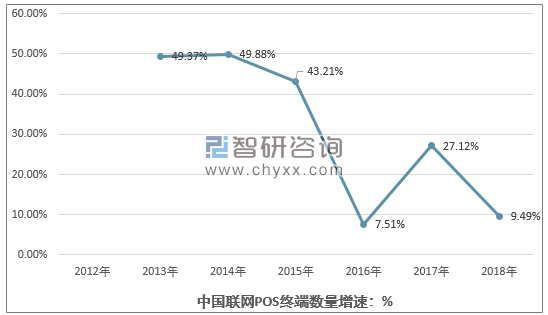

截至2018年末,全国联网POS终端3,414.82万台,同比增加9%,目前POS市场整体增长放缓,但是国内智能POS终端市场渗透率仍然较低,已经安装传统POS的商户有充分的更换需求,仅运营存量市场智能POS已经存在了大量的市场前景。

2012-2018年中国联网POS终端数量情况

资料来源:智研咨询整理

2012-2018年中国联网POS终端数量增速情况

资料来源:智研咨询整理

银行在收单领域的供应商主要为硬件厂商和IT服务商,硬件厂商主要为银行提供POS终端,IT服务商主要为银行特约商户开发支付软硬件系统、提供POS专业化服务。硬件厂商大多为银行提供标准化的硬件产品,不会直接服务于商户端,IT服务商直接服务于商户,为商户提供定制化的产品及服务,和商户粘性较强。

四大行通常以招标方式确定入围供应商,由于银行在线下支付领域对安全性要求极高,因此银行对供应商入围设置高门槛,供应商的行业地位、与大型银行的合作案例等因素在招标评分中被重点考虑,这就导致四大行在收单领域的供应商相对稳定,特别对于IT服务商而言,由于其和商户联系紧密,银行在收单市场上又相互竞争,相互拓展优质商户资源,并且不同银行针对支付软件有不同的技术规范,形成了基本每个大行都有1-2家合作历史悠久的主要服务商,如中国银行主要服务商北京亚大(新大陆子公司)、北京嘉利兴业科技有限公司,工商银行主要服务商北京捷文(航天信息子公司)、南京瑞康资讯有限公司,农业银行主要服务商创识科技。

移动支付的迅速发展使中国真正走向“无现金”时代,移动支付带来的不仅是支付方式的重大变革,还极大降低了商户经营成本,提高了商户经营效率,使“无人超市”、“智慧景区”、“未来酒店”等概念成为现实,不仅为支付IT服务商带来了丰富的市场需求,还刺激收单机构加强在商户市场的投入、加速商户不断创新经营模式。移动支付已经为线下支付领域的创新打开了入口,未来线下支付领域的创新速度将不断加快,创新成果将层出不穷,给IT服务商的产品及服务提供了广阔的市场空间。

在卡支付时代,银行仅满足于服务大型商户,收取收单服务费,获得大商户经营存款。但在移动支付时代,一方面,智能POS、云服务的发展使银行服务中小商户的成本大大降低;另一方面,中小商户的互联网价值不断提升,拓展中小商户给银行带来的数据价值、流量价值、用户价值空间巨大;外加收单费率市场化改革及“备付金100%集中交存”对第三方支付机构影响大,大量第三方支付机构将退出市场,对银行而言是抢占中小商户的一个机遇。因此,未来银行将不断加强在商户收单市场的开拓力度,实现大商户及中小商户的全面覆盖。

相关报告:智研咨询发布的《2019-2025年中国电子支付行业市场行情动态及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)