全国电影票房进入低速增长区间,但总体依然景气

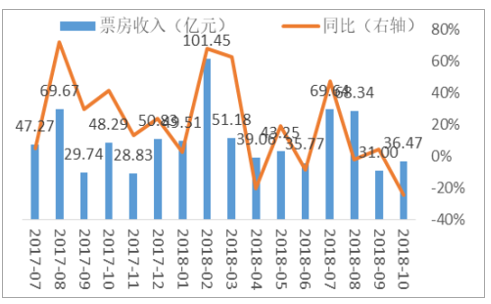

2018年1-11月国内电影票房市场维持稳步增速,预计全年维持稳健水平。1-11月国内电影总票房收入563.12亿元,同比增长10.96%,整体表现基本符合预期。分月表现来看,在《红海行动》、《唐人街探案2》和《捉妖记2》三大国产片的带动下,2月份电影票房市场表现火热;此外7月份两大国产影片《西虹市首富》和《我不是药神》也使当月大盘表现不俗,11月在进口片《毒液》的带动下当月票房又出现一拨高潮。我们预计2018年全年国内电影票房市场增速将维持在10%左右的区间,行业稳步发展的特征十分明显。

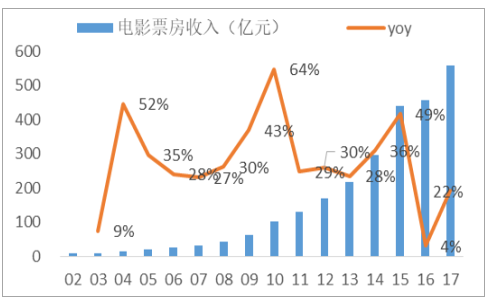

电影票房市场进入稳步增长阶段

数据来源:公开资料整理

2018年月度电影票房增长维持平稳

数据来源:公开资料整理

至2017年我国总票房达到559.11亿元(含服务费),观影人次达16.20亿人次;2018年1月至11月票房达到563.21亿元,同比增长10.87%;观影人次达15.94亿,同比增长8.29%。相较2011年至2015年间约30%-50%间的增速,我国电影市场增速进入低速区间,我们预计未来几年的年均增速均将在10%上下浮动,总体上依然保持景气。

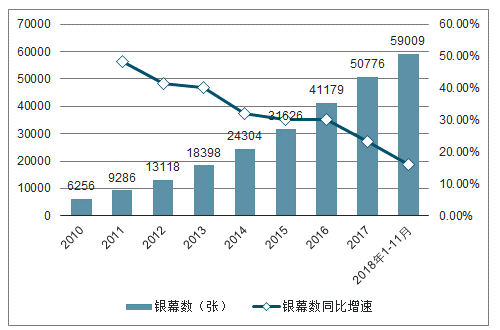

银幕数量保持快速增长,渠道下沉持续

2018年银幕建设依然保持高速。截至2018年11月底,中国内地银幕总数达到59,009张,位居世界第一。2017年底的银幕数量为50,776张,2018年11月银幕余额较2017年底增加8,233张,增长16.25%,银幕数量依然保持高速增长。

2010年至2018年1-11月银幕数量及增速一览

数据来源:公开资料整理

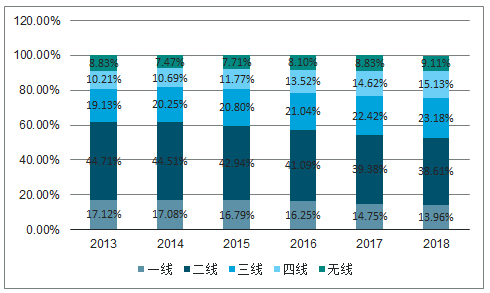

由于一线城市影院相对饱和,影投公司纷纷进行渠道下沉,新扩张影城多集中在非一线城市。我们统计了2010年-2018年(至12月19日)历年的新增银幕的分线城市分布情况,可以发现2015年是渠道下沉的高峰,当年三四五城市新增银幕占比合计为56%,2016年-2018年稍有下滑,2018年三线及以下城市新增银幕占比合计为44.6%,二线城市新增银幕占比较2015年有所提升。

2010年-2018年历年新增银幕在各线城市的分布占比,2015年为渠道下沉的高峰

数据来源:公开资料整理

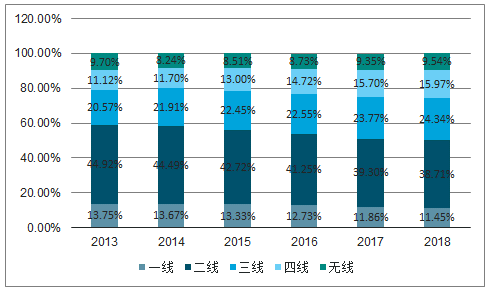

近年来三线及以下城市票房和人次增速均高于一二线,但2018年差距收窄

近年来,伴随着三线及以下城市消费升级、观众观影习惯的逐渐养成、银幕扩张和内容质量的提升,三线及以下票房快速增长。2018年(至2018年12月19日)三四五线城市仍然保持着较高的增长速度,在票房与观影人次增速方面均高于一二线城市。票房增速方面,一二线城市分别为5.38%和9.19%,三四五线城市分别为15.17%、15.32%和15.03%;观影人次增速方面,一二线城市分别为5.11%、7.18%,三四五线城市分别为11.40%、10.72%和10.96%。但总体上增速差距较2017年有所收窄。

自2015年起三四五线城市票房增速均高于一二线城市

数据来源:公开资料整理

自2015年起三四五线城市观影人次增速均高于一二线城市

数据来源:公开资料整理

随着观影人次的下沉,三线及以下城市已成为票房主力。三线及以下城市票房与观影人次占比逐年攀升,2013年三线及以下城市票房贡献占比为38.17%,2018年(至12月19日)三四五线城市占比分别为23.18%、15.13%、9.11%,共占比47.43%,而一线城市票房占比由2013年的17.12%下降至13.96%。在观影人次方面,三线及以下城市占全国观影人次比例为由2013年的41.38%提升至2018年(至12月19日)的49.84%。

2018年三四五线票房合计占比47.43%,近年来持续提升

数据来源:公开资料整理

2018年三四五线观影人次合计占49.84%,近年来持续提升

数据来源:公开资料整理

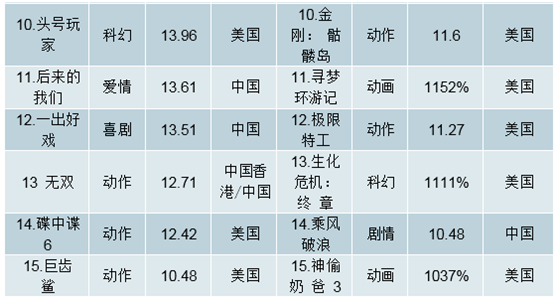

国产片同比表现优秀,整体竞争力有提升。2018年1-11月已经上映的影片票房收入中国产电影占据TOP15的9席,相较于2017年全年的6席进步明显;同时单片表现也更加均衡:本年度票房超过25亿的国产片有4部,与去年一家独大的《战狼2》相比具有更强的整体活力;题材电影《我不是药神》、《无名之辈》均呈现出非常具有亮眼的表现,显示出国产题材已经具备了一定的市场竞争力。因此整体看国内电影票房市场被优质内容驱动增长的趋势已经日渐明显,国产片在喜剧、剧情片两大题材方面也具备了很强的竞争力,但在科幻、动画、动作等题材方面的制作能力还相对薄弱。

2018年1-11月TOP15国产片相较于2017年全年票房表现优异

数据来源:公开资料整理

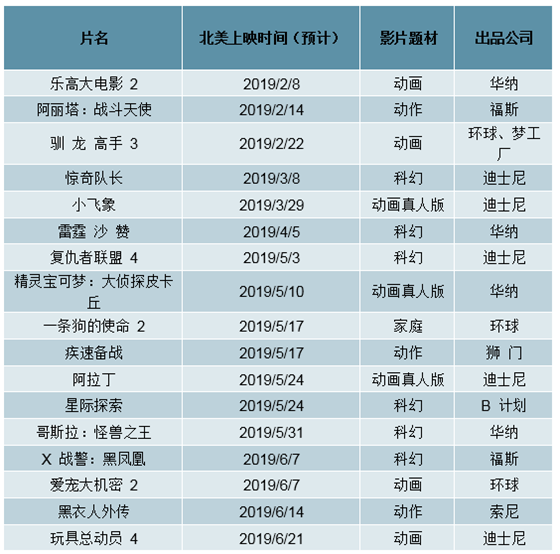

预计2019年全年票房继续保持平稳增长,进口片的相对竞争优势更强。2019年将是进口电影的大年,多部美国科幻动作电影陆续上映将对国内电影票房市场形成有力的支撑;同时2019年春节档的众多国产贺岁电影也具备很强的竞争力,因此我们认为2019年国内电影票房市场将继续保持平稳增速水平,增速相较于2018年有所提高。

2019年将要上映的主要影片

数据来源:公开资料整理

2019年上半年,北美计划上映电影中有多部口碑较好的续集影片和其他优质影片有望引进国内。

2019年上半年北美预计上映影片情况

数据来源:公开资料整理

国家电影局政策的影响:我们预计对全国平均单银幕产出的冲击有限

国家电影局于12月13日下发《关于加快电影院建设促进电影市场繁荣发展的意见》,要点包括:1、目标:到2020年,全国银幕总数达到8万块银幕以上;2、财政补贴鼓励提升放映技术和升级设施:中西部地区县级影城补贴不超过30万,改造不超过20万,对于位于“集中连片特殊困难地区”的县级城市影院的运营,给予每家10万-15万的资助。乡镇影院的新建或者改建每家补贴30万元。开展电影院星级评定工作;3、深化院线改革,突出资产连接型院线,鼓励新建和并购重组,实施院线市场化进入退出机制。成立院线的条件需要具有50家影院或者银幕不少于300块,控股影院上一年度合计票房收入不低于5亿元等条件;4、加快特色院线发展:发展人民院线,发展艺术电影放映等。

《意见》指出至2020年全国银幕总数达到8万张银幕以上,至2018年11月底,我国银幕数量为59,009张,我们预计至2018年底我国银幕数量将接近6万张,也即未来两年每年全国新增银幕平均将达到1万张左右,超出《意见》未出台时的市场预期,市场对其对带来的对全国平均单银幕产出的冲击产生一定的担心,总体上我们认为,政策出台初衷是加强对影院发展不充分地区的覆盖,扩大电影产品的影响力,普惠渠道未覆盖到的潜在观影人群。由于一二线城市的影院基本已经饱和,并不属于影院发展不充分的地区,因此我们预计主要的新增银幕将落在三四五线及乡镇,而这些区域本身就有较大的市场空白;从补贴金额为30万元来看,也主要是为了扶持乡镇级电影院,30万元对于一二线城市的电影院来说意义不大。

因此《意见》中规划的银幕建设对于全国单银幕产出或有一定的冲击,但幅度应较小,并且分不同线城市、不同院线也影响不同。我们认为主要布局在一二线城市的院线基本不会受到影响。

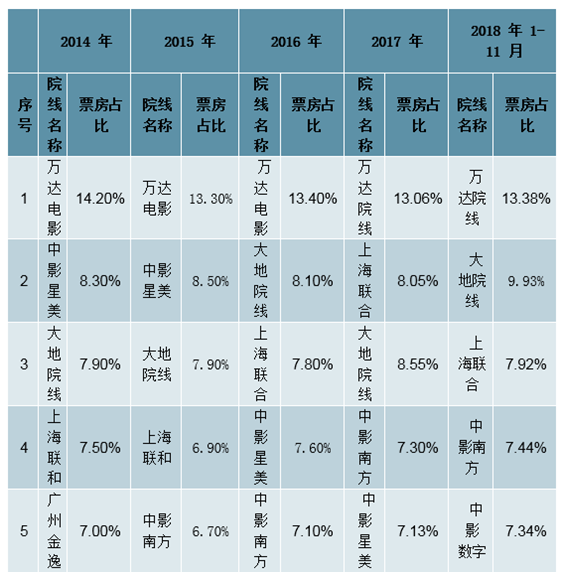

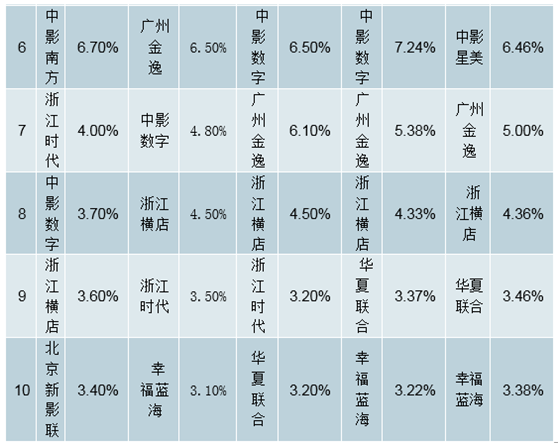

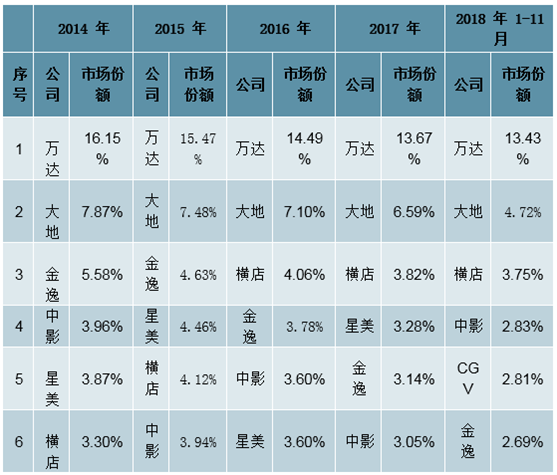

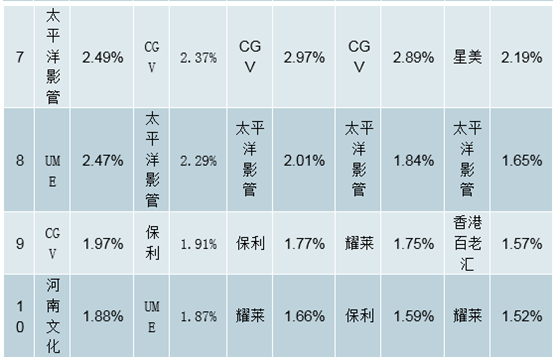

2014年至2018年(1-11月)院线排名

数据来源:公开资料整理

2014年至2018年(1-11月)影投排名

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影院线和电影院行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询