自21世纪后,中国电影市场经历了长期的高速发展历程。2016年由于上映电影质量的下滑,我国电影市场经历了短暂的调整,当年票房增速仅为约3.73%,主要原因在于观众迅速提升的审美和落后的电影质量之间出现了矛盾,而银幕也已经在一定程度上达到了饱和,对票房的推动作用开始下降。电影业界认识到观众对于高质量内容的需求,经历过一两年的调整,整体产品质量有了迅速的提升,我国的电影市场重新步入上升通道,增速由2016年的个位数回到2017的两位数。

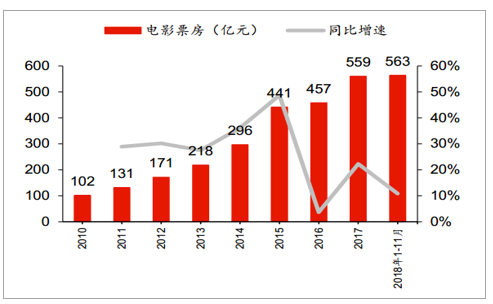

2010年至2018年1-11月电影票房收入及增速

数据来源:公开资料整理

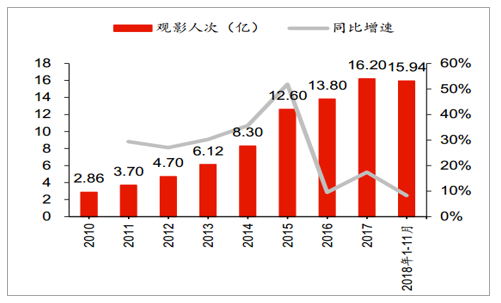

2010年至2018年1-11月观影人次及增速

数据来源:公开资料整理

至2017年我国总票房达到559.11亿元(含服务费),观影人次达16.20亿人次;2018年1月至11月票房达到563.21亿元,同比增长10.87%;观影人次达15.94亿,同比增长8.29%。相较2011年至2015年间约30%-50%间的增速,我国电影市场增速进入低速区间,我们预计未来几年的年均增速均将在10%上下浮动,总体上依然保持景气。

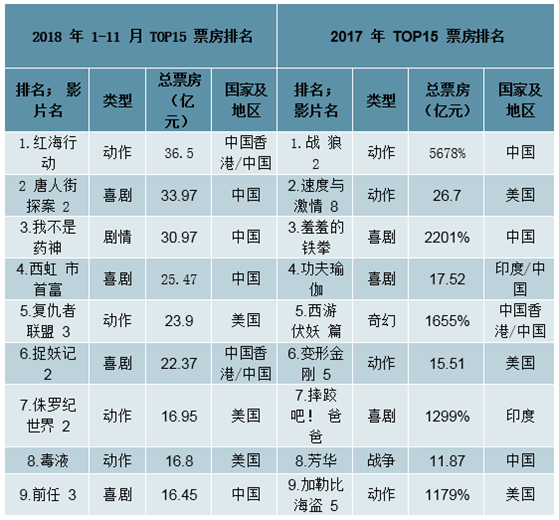

国产片同比表现优秀,整体竞争力有提升。2018年1-11月已经上映的影片票房收入中国产电影占据TOP15的9席,相较于2017年全年的6席进步明显;同时单片表现也更加均衡:本年度票房超过25亿的国产片有4部,与去年一家独大的《战狼2》相比具有更强的整体活力;题材电影《我不是药神》、《无名之辈》均呈现出非常具有亮眼的表现,显示出国产题材已经具备了一定的市场竞争力。因此整体看国内电影票房市场被优质内容驱动增长的趋势已经日渐明显,国产片在喜剧、剧情片两大题材方面也具备了很强的竞争力,但在科幻、动画、动作等题材方面的制作能力还相对薄弱。

2018年1-11月TOP15国产片相较于2017年全年票房表现优异

数据来源:公开资料整理

预计2019年全年票房继续保持平稳增长,进口片的相对竞争优势更强。2019年将是进口电影的大年,多部美国科幻动作电影陆续上映将对国内电影票房市场形成有力的支撑;同时2019年春节档的众多国产贺岁电影也具备很强的竞争力,因此我们认为2019年国内电影票房市场将继续保持平稳增速水平,增速相较于2018年有所提高。

2019年将要上映的主要影片

数据来源:公开资料整理

优质内容成为驱动行业发展的主要动力,进口片优势突出。2017年后国内电影票房的补贴逐步降低,使市场已经基本摆脱了票补泡沫对行业发展的不健康影响,市场竞争重新回归到优质内容方面,因此观众口碑对于票房的影响力显著增加,部分小成本、文艺片获得了超预期的票房成绩。从影片类型来看,进口片成为了国内电影市场票房增速最快的类型,数据上2017年国内进口片票房市场258.1亿元,同比增长35.5%,高于国产片12.9%的增速水平;同时票房占比由2015年的38%上升至2017年的46%,显示出进口片整体的竞争力在持续提升。

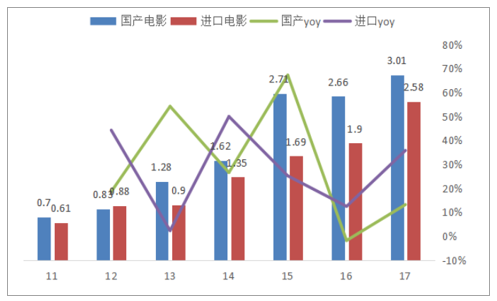

进口电影票房增速开始回升(百亿元)

数据来源:公开资料整理

中国电影和华夏电影发行公司是国内仅有两家具备进口电影发行资质的公司,发行收入原则上两家各占进口分账影片配额的50%,按照扣除影院、院线和联合发行方外之外的票房确认发行收入。由于大部分进口分账片的市场竞争力往往都很强,因此这项业务的经营具有很好的稳定性,盈利能力强。

进口电影票房分配示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影院线和电影院行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询