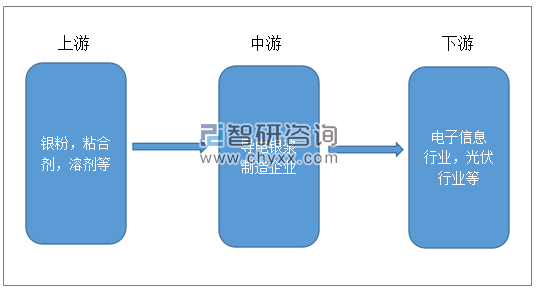

导电银浆产业链:

资料来源:智研咨询整理

银浆行业上游主要是白银开采行业,同时行业下游以及有色金属行业生产的废水与废料也含银较多,是再生银行业的主要原料来源,近几年再生银行业产量占全球白银产量显著增加,成为了行业重要上游。

下游主要是电子电器制造行业,同时随着我国的光伏行业的发展壮大,光伏行业对银浆的需求显著增加,成为了银浆行业的主要下游之一。

总的来看,行业上下游的对银浆行业的价格的影响主要是直接通过对银的供给与需求结构的影响来实现的,同时由于银含量相对稀少,开采难度大,因此,国际银价在很大程度上会影响上游矿山的产量,再生银生产成本较低,受影响较小。当下游需求下降,工业用银量减少时,银价下降,白银产量下架,供需结构改善,使得银价维持在一个相对稳定的水平。如果下游需求上升,银价小幅上行,使得行业市场规模。

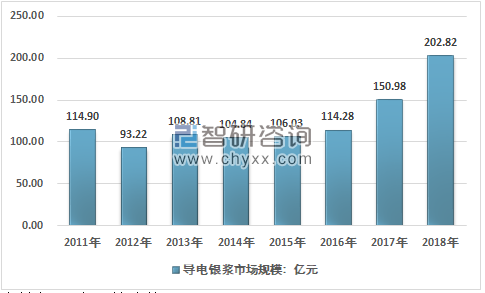

2018年我国导电银浆行业市场规模约202.82亿元,同比2017年的150.98亿元增长了34.34%,近几年我国导电银浆行业市场规模情况如下图所示:

2011-2018年中国导电银浆行业市场规模情况

资料来源:智研咨询整理

近几年,国内导电银浆行业毛利率水平在20%左右,整体呈现下降态势,主要是国产导电银浆产量增长较快,国产化率提高。如下图所示:

中国导电银浆行业盈利情况

资料来源:智研咨询整理

2011年我国导电银浆行业市场需求量约1243.1吨,到2018年达到了4060.1吨,如下图所示:

2011-2018年中国导电银浆行业市场需求情况

资料来源:智研咨询整理

受国际银价波动影响,银浆的价格也存在一定的波动性,受全球经济低迷的影响,国际银价持续走低,同时银浆的供给逐渐上升,银浆的市场价格保持稳定下降的态势,随着全球经济的回暖,以及中国光伏行业的需求放量,银浆的价格也开始从底部逐渐回升。2018年国内银浆均价上升至499.54万元每吨,近几年我国银浆行业市场价格走势如下图所示:

2011-2018年中国银浆平均价格走势

资料来源:智研咨询整理

未来中国市场对银浆行业的需求将保持稳定上升的态势,但随着国内银浆行业的供给能力逐渐增强,进口替代推进、市场竞争逐渐加剧,在一定程度上会抑制国内价格的增长,因此,未来中国银浆市场价格将保持小幅稳定上升的态势。但值得注意的是地缘政治冲突以及中美贸易摩擦有可能会导致白银的价格有所震荡,从而影响银浆价格。

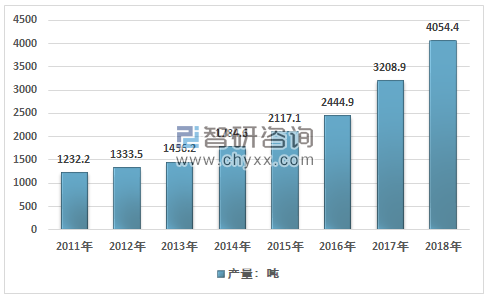

智研咨询发布的《2019-2025年中国导电银浆行业市场深度监测及投资机会研究报告》内容显示,2018年我国导电银浆行业市场供给约4054.4吨,同比2017年的3208.9吨增长了26.35%。

2011-2018年导电银浆行业市场供给情况

资料来源:智研咨询整理

我国的导电银浆行业呈现较明显的区域性特征,光伏、电子工业发展水平的高低较大程度上决定了其对导电银浆的需求,而我国区域经济发展不平衡直接导致了区域光伏、电子相关产业发展水平不均衡,因此导电银浆市场需求主要集中在华东、华南和华北等经济较发达地区。

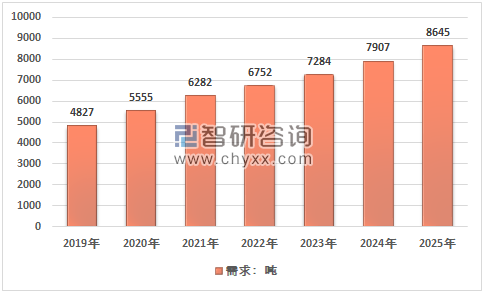

2019年中国导电银浆行业市场需求达到4827吨,预计到2020年导电银浆行业市场需求量将达到5555吨,2025年需求量达到8645吨。

2019-2025年导电银浆行业市场需求预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国导电银浆行业发展动态及投资前景分析报告

《2026-2032年中国导电银浆行业发展动态及投资前景分析报告》共十四章,包含导电银浆行业风险及对策,导电银浆行业发展及竞争策略分析,导电银浆行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国导电银浆行业全景速览:下游市场需求强劲,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)