一、现状

全球PCB产业在2015-2016年出现短暂调整,2017年开始行业景气度回暖 。根据调查数据统计,2018 年全球 PCB 总产值达 623.96 亿美元,较 2017年同比增长6%;预计2019年全球PCB总产值达637.27亿美元,同比增长2.1%;预计到 2023 年全球 PCB 总产值达 747.56 亿美元,2018-2023 年全球 PCB 总产值年复合增长率(CAGR)将达 3.7%。物联网、汽车电子、工业 4.0、云端服务器、存储设备等是 PCB 行业增长的驱动力。

2019-2024年全球PCB产值及预测

数据来源:公开资料整理

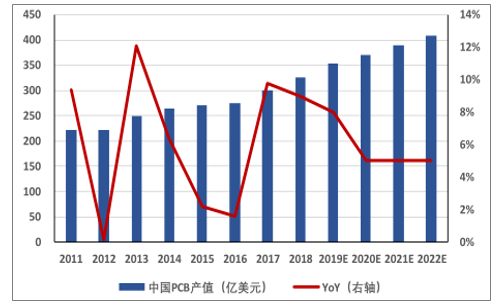

2011-2022年国内PCB产值及增长及预测

数据来源:公开资料整理

中国大陆市场成长性远超全球水平,产业链持续向国内转移趋势明显。2018年中国大陆PCB 产值达 327.02 亿美元,较 2017 年同比增长 10%,占全球 PCB总产值的比例为 52.4%,2018-2023 中国大陆 PCB 总产值年复合增长率(CAGR)将达 4.4%。2000 年-2018 年全球 PCB 总产值年复合增长率(CAGR)为 2.3%,中国大陆 PCB 总产值年复合增长率(CAGR)13.5%,成长速度远超全球平均水平,是全球 PCB 最大的生产基地,预计到 2023 年中国大陆占全球 PCB 总产值的比例为 54.3%,全球 PCB 产能继续向中国大陆转移。

二、增长动力

1、 云计算+5G商用,下游通讯电子产品打开新的成长空间

PCB行业随通信技术更新换代 ,有较为清晰的增长周期 。随云计算的渗透率进一步提升、5G 落地加速,对 PCB 行业的影响主要集中在两个方面:1)下游通讯电子行业的持续增长与更新换代;2)5G 建设期,基站天线等射频段对于 PCB 的需求呈爆发式增长,对于高频设备的需求占比提升,PCB 有望实现量价齐升。

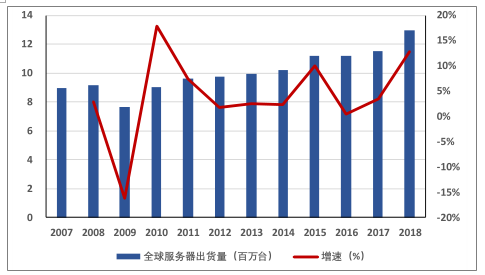

服务器出货量稳步上升, PC与平板相对饱和 。计算机及网络设备是主要的PCB 下游应用之一,主要包括 PC 与服务器,随着云计算、边缘计算的快速发展,服务器出货量有望实现快速增长。据调查统计数据显示,2018 年计算机及网络设备领域 PCB 产值占全球 PCB 产业总产值约 27%,2018 年全球 PC

出货量为 2.6 亿台,同比小幅下滑。目前全球 PC 市场已经相对饱和,未来PC 出货量或将在现有水平基础上小幅下滑;与此同时,全球服务器 2018 年出货达 12.95 百万台,同比增加 3.14%,未来有望继续保持稳定增长。

2007-2018年全球服务器出货量及增速

数据来源:公开资料整理

2011-2018年全球 PC 与平板出货量及增速

数据来源:公开资料整理

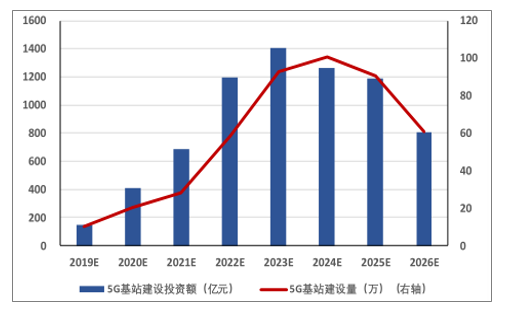

5G基站数量将远超4G时代, 高频PCB 有望实现量价齐升。按照工信部要求,预计早期 5G 部署将采用 3.5GHz 中频段(4G 在 2000MHz 左右)。由于频段越高,单站覆盖范围越小,因此在基站组合上,5G 时代将以小基站、家庭基站的方式代替过去的大基站,组建多层次的超密组网,基站数量至少是 4G 的1.5-2 倍。

2019 年起 5G 基站将走向建设高峰

数据来源:公开资料整理

5G时代信息量和传输速率都将远超4G,天线的技术变革成为主导5G应用的最重要零部件。Massive MIMO(大规模天线技术)在大幅增加基站的基础上,提供天线的数量大幅增加来提高频谱效率、降低延时,因此单站 PCB 数量较4G 大幅提升。在 PCB 类型上,大量的基站与终端天线数量将推动高频、多层PCB 和基材需求激增。高频 PCB 是行业内技术壁垒较高的细分产品,必须满足介电常数和介质损耗非常小的要求。单个宏基站 PCB 价值量在 2-4 万元,其产品利润率也远高于传统 PCB。 从基站数量,单基站用 PCB 以及 PCB 单价提升三方面,在5G建设期,PCB 量价提升确定性较高。

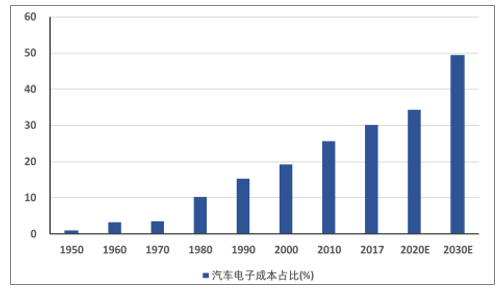

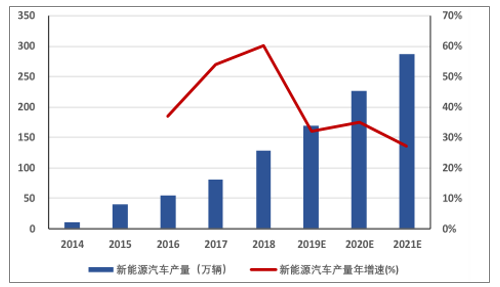

2、 汽车智能化将迎来汽车电子的爆发式增长,PCB首当其冲

汽车电子化程度不断上升,在PCB 下游占比将逐步提高,进一步扩大市场空间。汽车电子主要有两个方向发展,车体汽车电子控制装置和车载汽车电子控制装置。其中控制装置包括动力总成控制、底盘和车身电子控制等;车载电子装置包括汽车信息系统导航系统、车载通信系统、车载网络等。汽车电子化不断提升主要受益于以下两个方面:1)新一代通讯技术催生汽车技术向电子化转型;2)新能源汽车技术不断成熟,动力系统的改变加速汽车电子化的提升。

从传统燃油动力车型转向电池动力的过程中,汽车电子化程度将呈现大幅提升,其中两类需求增长最为迅速:1)以智能驾驶为长期驱动力的安全系统ADAS、电池管理系统 BMS 等,是未来实现无人驾驶的重要保障;2)以智能座舱位代表的车载电子、车载通信,是建设车联网及物联网的基础需求。

车用PCB产值将保持较快增长,源于汽车电子化程度提高与单车PCB价值提升。车用 PCB 在整车汽车电子产品中占比约为 2%,占 PCB 下游约 10%的市场份额,而目前汽车电子占整车成本比例约为 30%,在随信息化电子化程度提升,以及新能源汽车的普及,未来汽车电子占整车成本将趋近与 50%。在汽车数量不变得情况下,单个整车中 PCB 的价值至少仍有一倍以上提升空间。新能源汽车电子装置的成本占比约为可以达到 45%—65%,混动汽车与纯电动汽车都可以不同程度的带来增量。

汽车电子占整车成本未来趋近 50%

数据来源:公开资料整理

新能源汽车是电子化的重要标志

数据来源:公开资料整理

三、行业未来趋势

上游集中,下游分散, 产品主要成本来源于上游原材料 。PCB 产业链上游包括铜箔、铜球、覆铜板、半固化片、金盐及油墨等,整体材料成本占比超过60%,其中覆铜板直接影响 PCB 的性能,是关键的原材料之一。覆铜板行业集中度较高,CR10 企业市占率在 70%以上,定价权较高,产品价格波动对下游的影响较大。下游市场由于所涉及行业较多,且所有 PCB 产品没有高度同质化,整体竞争格局更为分散。

产业加速向国内转移,集中度有望进一步提升。从过去产能分布及增长来看,发达国家限于环保压力及劳动力成本,产业总体增速较慢,在全球占比也不断下滑;与之对应的是中国凭借产能优势及通讯电子消费大国,年复合增速明显高于全球平均水平,产量占比也提升至 50%以上,目前,中国已经是全球 PCB 产能中心。另一方面,行业整体集中度仍处于相对松散水平。PCB 行业集中度较低,全球第一 PCB 企业市占率仅 6%,全球 CR10 企业市占率仅有33.49%,国内 CR10 企业市占率只有 40.10%。当前国内 PCB 企业大约有 1500家,仅有不到 150 家营收过亿,增速较快,但整体体量较小。深南电路在 2017年营收达到 57 亿元,占据全球市场份额的 1.28%,排在全球第 21 位,在 2018年上半年进入全球 PCB 第十名,在中国内资企业中排名前列。

产品高端化成未来产品要求,加速国内龙头崛起。下游需求端设备持续朝轻薄智能化方向发展,因此对 PCB 的高端产品要求不断提高。堆叠层数更多、线宽线距更小、可以承载更多功能模组的高阶 HDI 板等产品需求占比越来越高。拥有资金、技术等优势的内国内 PCB 龙头有望实现高端产品进口替代。根据调查数据预测,未来中国高技术含量 PCB 将高速发展,以封装基板为例,2016-2021年中国封装基板产值复合增速预计为3.55%,远超全球增速0.14%,有望实现中高端 PCB 的国产化进口替代,利好 PCB 龙头进一步扩大领先优势。

相关报告:智研咨询发布的《2019-2025年中国FPCB行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PCB行业市场全景评估及投资前景规划报告

《2026-2032年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年PCB企业投资潜力与价值分析,2026-2032年PCB企业投资风险预警,2026-2032年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国PCB行业产业政策、产业链全景、发展历程、市场供需及发展趋势分析[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)