1、商业地产去库存阶段性完成,目前基本实现供需均衡

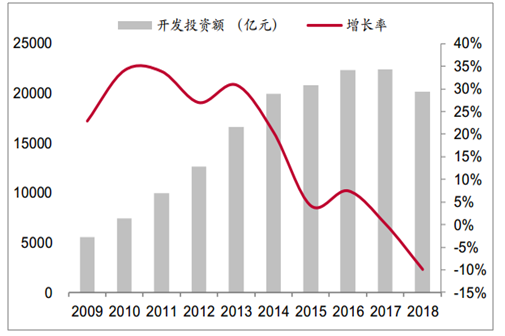

2009-2014年,商业地产开发高位增长,持续供过于求积累库存:09-14年间,商业地产开发投资额CAGR为29.1%,新开工面积CAGR为16.2%,而同期销售面积CAGR仅为10.0%,市场难以消化新增供给,导致库存持续积累,租金增长缓慢。

全国商业地产开发投资额及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国商业及零售业物联网行业市场调查及发展趋势研究报告》

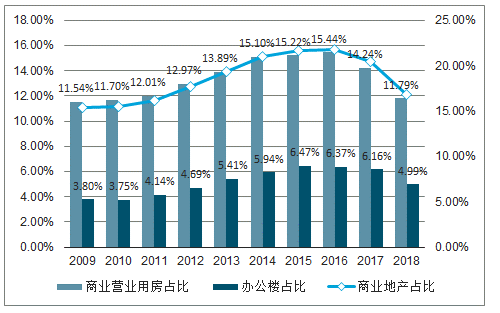

全国商业地产开发投资额占比情况

数据来源:公开资料整理

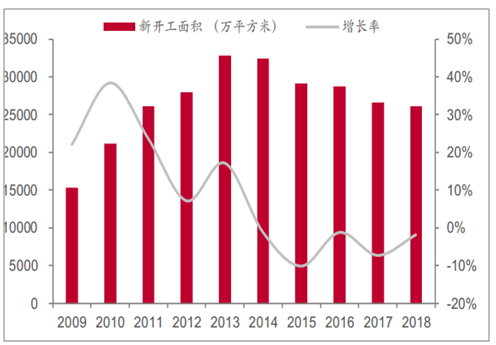

全国商业地产新开工面积及增长情况

数据来源:公开资料整理

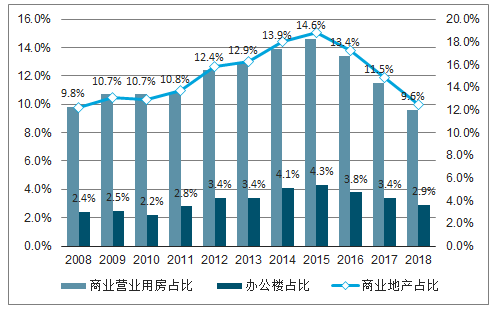

商业地产新开工面积占比情况

数据来源:公开资料整理

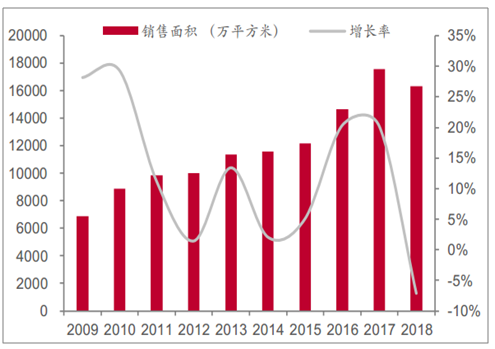

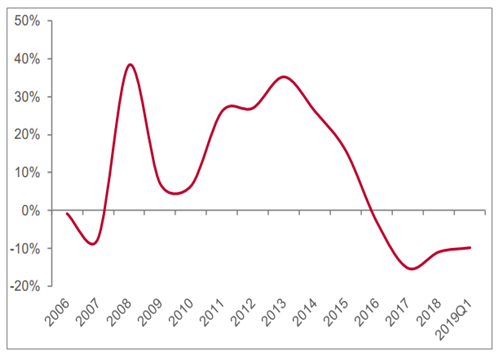

16年至今进入去库存阶段:14年后,新开工持续回落,销售稳定提升,从供需端看,行业在2016年基本实现供需平衡,商业地产待售面积同比负增长,进入去库存阶段。

商业地产销售面积及增长情况

数据来源:公开资料整理

商业地产待售面积同比增速情况

数据来源:公开资料整理

2、零售物业获新驱动力,供需均衡、未来租金或小幅上升

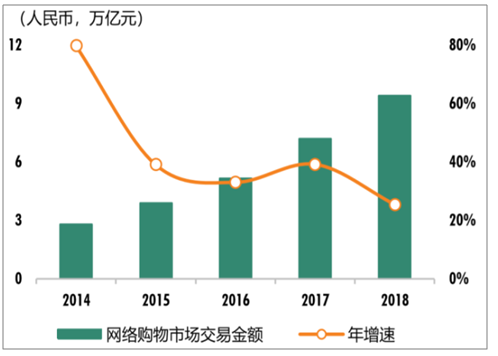

电商重回线下布局。线上增量红利陷入瓶颈,重回线下是主要趋势。2018年网购用户增速为6.8%,预计2019年将进一步放缓,增量失速不仅影响线上流量及交易规模,同时大幅提高获客成本。2016-2017年主流电商获客成本较2014-2015年增长近5倍,超300元/人。

中国网络购物交易金额和增速

数据来源:公开资料整理

纯电商平台开始切入线下实体。2018年有10家大型电商开设线下体验店,布局核心商圈的优质购物中心,在有限的空间内,充分利用AR、AI、电子价签等科技在店内虚拟陈列商品,提升用户体验与品牌美誉度。

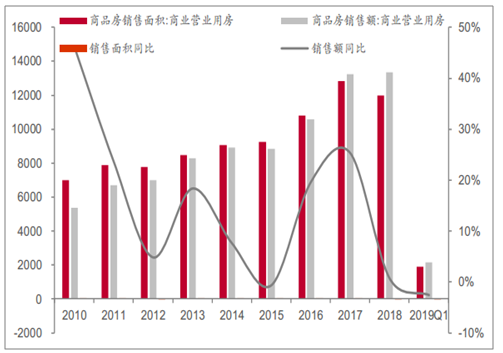

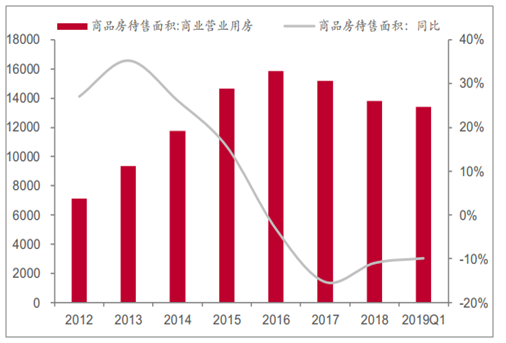

零售物业用房去库存阶段性完成,目前供需基本平衡。商业营业用房库存在2016年达到峰值,随着新开工持续回落、销售复苏,待售面积已经连续3年负增长。18年销售面积较17年有所下降,但销售金额保持正增长,同时18年新开工继续回落,预计库存有进一步下降的空间,整体市场维持一个相对供需平衡的状态。

全国商业用房销量情况(万方)

数据来源:公开资料整理

全国商业用房库存情况(万方)

数据来源:公开资料整理

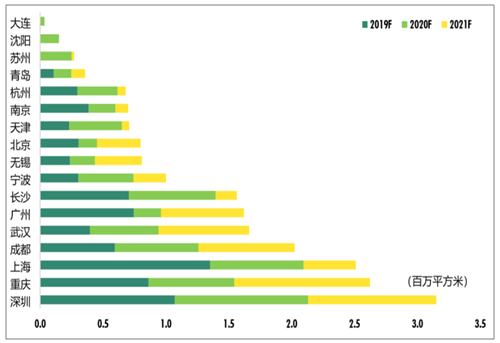

主要城市新增供应放缓。2019年,中国主要17个城市预计将迎来760万方的新增供应。考虑到商场延期开业的现象时有发生,实际开业面积预计于2018年持平,同时,预计新项目开业率持平或略优于2018年。

中国主要17城市零售物业市场供需情况

数据来源:公开资料整理

大多数重点城市维持原先风险评级。国内主要17个重点城市零售物业预计的19年供应风险大体与18年持平:其中苏州由于整体购物中心供应不多,无锡因为优质项目调改完成,风险度降低;而重庆19年将迎来86万方的新增写字楼供应,将加剧项目间对于品牌的竞争压力。

17个主要城市供应风险预测

数据来源:公开资料整理

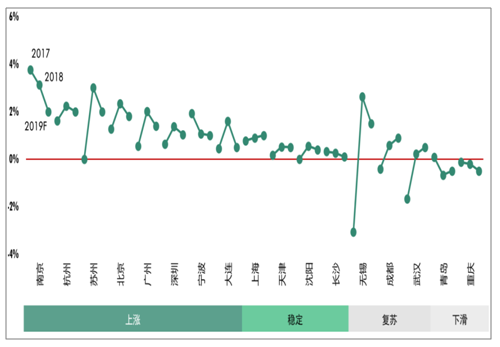

中国17个主要城市购物中心首层租金增长预测

数据来源:公开资料整理

租金或小幅上涨,但增速依然乏力。2019年除开青岛和重庆,因老商圈持续低迷及购物中心供应过剩,导致租金依然在下行通道内;其他主要城市租金整体预计19年维持小幅上涨趋势。同时,研究还表明运营经验对租金收入的提升作用明显。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)