一、2018年PPP项目发展情况分析

1、2018年PPP项目总量变化情况

2018年对于中国PPP的发展来说,是很不平凡的一年。既可以说是整顿规范的一年,也可以说是面向高质量发展新时代的一年。

2018年9月末,在库项目总数量12470个,总投资额17.3万亿元。其中,管理库项目数量8289个、投资额12.3万亿元;储备清单项目数量4181个,投资额5.0万亿元。2018年以来,上半年PPP项目总体下降趋势显著,下半年下降幅度逐渐减缓并企稳。

PPP项目累计项目数量及投资额情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国PPP项目行业市场监测及未来前景预测报告》

管理库项目数量、投资额呈持续增加的趋势;储备清单项目数量及投资额呈持续下降趋势。

入库项目数量及投资额情况

数据来源:公开资料整理

储备清单项目数量及投资额情况

数据来源:公开资料整理

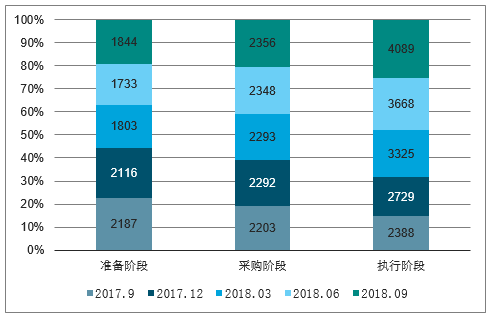

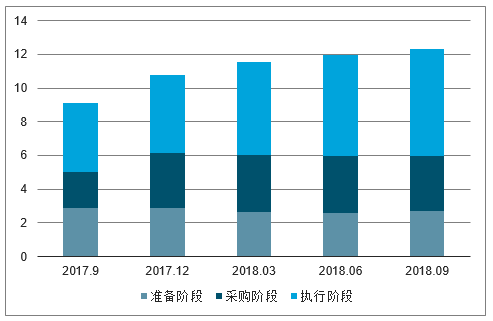

随着PPP项目的持续推进,各阶段的项目均出现了一定幅度的波动:准备阶段的项目数量及投资额出现回落,采购阶段的项目持续攀升,执行阶段的项目加速上升。

分阶段PPP项目数量情况(个)

数据来源:公开资料整理

分阶段PPP项目投资额情况(万亿元)

数据来源:公开资料整理

2、2018年PPP项目落地情况

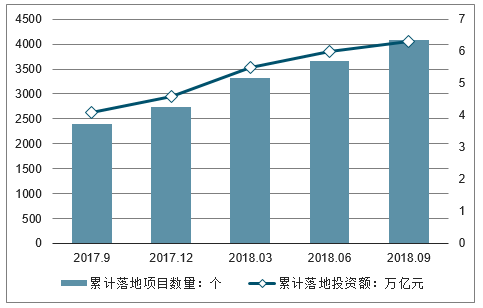

2018年9月末,累计落地项目数量为4089个、投资额为6.3万亿,环比增幅分别为11.48%和5.00%;落地项目数量、投资额持续增加趋势显著。

PPP累计落地项目数量及投资额

数据来源:公开资料整理

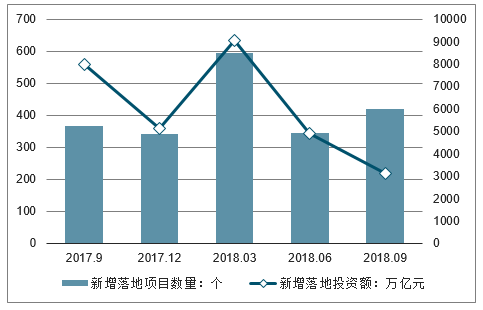

同期,新增落地项目数量、投资额分别为421个、3135亿元。2018年以来,新增落地项目的项目数量先减少后增加,项目投资额逐渐减少,但下降幅度逐渐减缓。

新增落地PPP项目数量及投资额

数据来源:公开资料整理

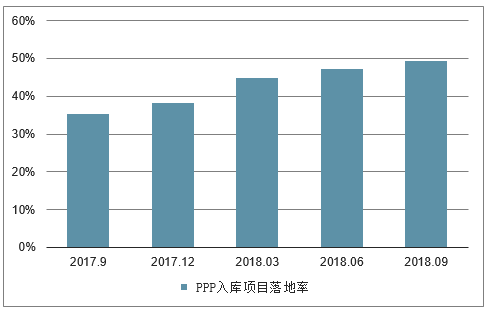

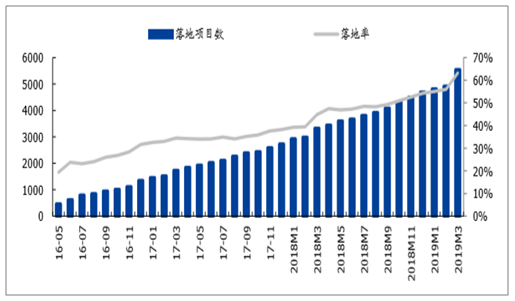

PPP项目落地率稳步提升,由2017年末的38.20%增加为49.30%,落地率保持高速增长,PPP发展逐渐进入平稳期。

PPP入库项目落地率

数据来源:公开资料整理

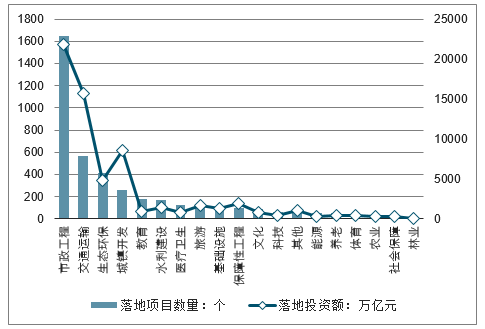

PPP落地项目数量的前三位为市政工程、交通运输、生态建设和环境保护,分别为1651个、564个、410个;投资额的前三位为市政工程、交通运输、城镇综合开发,分别为21837亿元、15751亿元、8607亿元。

落地项目数量及项目投资额行业分布

数据来源:公开资料整理

2018年,规范效果已见成效。管理库落地项目数量、投资额的不断增加,落地率的稳步提升正是政策效果的最直观反映,说明PPP项目的发展质量已得以提升。

3、2018年项目区域分布情况

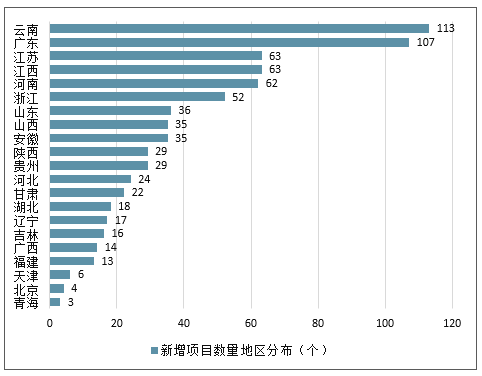

2018年9月末,按PPP项目数量排序,山东省、河南省、贵州省居前三位;排名最末的是上海。同时,项目数量环比净增的前三位的分别为云南省、广东省、江苏省,分别为113个、107个、63个。

2018年第三季度的新增项目数量涉及21省市,761个项目。排名前三位是云南省、广东省、江苏省,分别为113个、107个、63个。

新增项目数量地区分布(个)

数据来源:公开资料整理

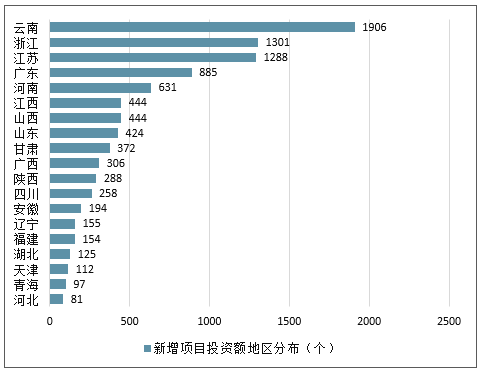

同期,新增项目投资额涉及19个省市,9465亿元。排名前三位是云南省、浙江省、江苏省,分别为1906亿元、1301亿元和1288亿元。

新增项目投资额地区分布(个)

数据来源:公开资料整理

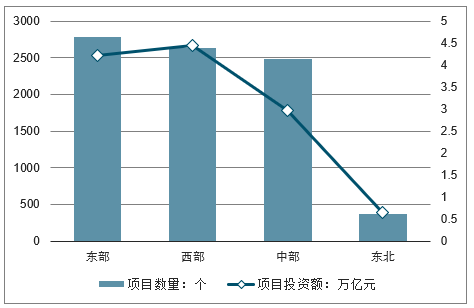

从经济区域分布看,项目数量:东部最多,东北最少;项目投资额:西部最高,东北最低;落地情况:东部落地情况较好。西部项目需求较大,但落地率有待提升。

各地区入库项目情况

数据来源:公开资料整理

各地区落地项目情况

数据来源:公开资料整理

地区集中度较高,各地PPP发展相对不均衡。尤其是西部虽项目需求较大,但落地情况有待优化。因此,应加强PPP的空间治理,推进PPP区域均衡发展。

二、2019年3月PPP项目发展情况分析

政策逐步明确,精细化预算化时代到来。2019年3月的“两会”政府工作报告肯定了继续推进PPP模式的方向不变;财政部外发财金10号文,意见通过正负面清单明确合规PPP标准,进一步厘清了PPP与地方隐性债务的关系,有助于各方统一认识,促进当前PPP项目加快发展。此外,10号文还提出了实际措施支持民企参与,改善融资,有望强化社会各界参与合规PPP项目的信心,行业政策逐步明确。经济进入高质量发展阶段后,中长期投资减速是大概率趋势,近期出台的政府投资条例、PPP政策都要求未来投资精细化、预算化,在经历前几年的爆发式增长后,行业有望逐渐回归理性,真正具备专业实力的龙头公司有望逐步胜出。

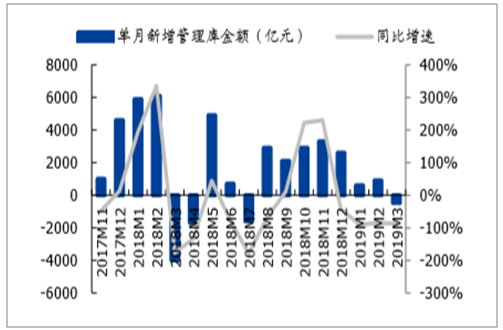

当前PPP项目库总量平稳,3月落地率大幅提升。2019年3月新增管理库金额-491亿元,同比下降88%;新增执行阶段金额9659亿元,同比大幅增长590%,今年年初至今入库项目趋少,但库内项目执行显著提速。截至3月末,项目落地率63.21%,环比2月提升7.17个pct。

单月新增管理库金额及增速

数据来源:公开资料整理

单月新增执行阶段金额及增速

数据来源:公开资料整理

PPP管理库落地率变化

数据来源:公开资料整理

投资回报率整体震荡,近期略有回升。近期已成交PPP项目的投资回报率在7.0%附近,较前期略有提升,其中库内项目回报率略高于库外项目回报率。

财政部信息平台已成交PPP项目与全口径已成交PPP项目投资回报率

数据来源:公开资料整理

三、2019年中国PPP行业发展将呈现九大趋势

1、条例出台引领PPP进入规范发展新阶段。

我国的PPP立法正在加快,PPP条例即将出台。PPP条例的出台对引领PPP进入规范发展,将起到根本性和历史性的作用。2019年,规范有序仍将是推进PPP发展的主基调。随着PPP条例的颁布实施,PPP项目将会真正做到有章可循、有法可依,使PPP项目能够依托市场,实现健康、可持续发展。

2、本源回归PPP重要作用将持续发挥。

自2014年以来,我国PPP模式加速发展,但一些问题和乱象开始逐步显现。随后,2017年下半年开始一系列规范政策紧密出台,PPP开始真正回归本源。2019年,高质量规范发展仍是PPP市场的主旋律。随着政策的不断规范与调整,PPP市场将发生结构性变化,本源回归的PPP持续发挥重要作用。

3、PPP政府支出管理将进一步规范。

做好PPP政府支出管理,事关PPP发展质量。2018年,继续细化PPP项目的各项财政支出责任,PPP政府支出管理获得实质性发展。2019年,财政部势必将进一步强化PPP政府财政支出管理工作,严控10%财承底线。

4、PPP信用体系建设进入新阶段。

我国PPP信用体系建设属空白状态,尚处在起步期,但随着PPP的不断规范发展,PPP信用体系建设将进入新阶段。2019年,在政府和社会资本合作深入推进过程中,PPP长期发展的信用体系建设步伐也将会不断加快,更好地推动PPP模式健康、可持续发展。

5、地方政府PPP管理创新加强。

2018年国家层面的PPP政策出台较少,更多的是由地方政府出台相关地方性监管政策,其主要目的是对国家相关监管政策的延续和落实。2019年,地方政府PPP制度化管理将不断加强,将会有越来越多的地方政府根据当地经济与PPP行业的发展,逐步出台有针对性的地方制度规定来指导行业发展。

6、民营资本投资运营项目增速加快。

近年来,国家积极出台政策鼓励民间资本参与PPP项目,但效果欠佳,民营资本参与PPP项目占比还有较大上升空间。2019年,在PPP轻建设重运营的发展趋势下,那些拥有专业技术和运营能力的民营企业将成为PPP项目的主力军。

7、PPP存量项目将迎来大发展。

近些年国务院、财政部、国家发改委等部门已出台多部文件鼓励运用PPP模式盘活存量资产,但从相关数据来看,存量项目占比较小且呈下降趋势。当前,不少地方已采取措施为存量项目PPP模式运作创造积极条件。2019年,随着政府债务化解思路的逐步完善,存量项目PPP模式运作的必要条件及可行性不断成熟,其PPP比例一定会呈现增长态势。

8、PPP绩效管理将进入到实质性发展阶段。

自2014年我国推广PPP以来,政府主管部门一直强调PPP绩效管理,要求政府按效付费。92号文件发布后,PPP项目“按效付费”机制的执行开始进入严格规范阶段。随着大量PPP项目进入运营期等市场条件成熟,2019年,PPP项目绩效管理将进入到实质性提高阶段。如财政部将出台PPP项目绩效管理指引,行业将细化绩效考核指标,地方也将出台PPP项目绩效评价管理办法。

9、PPP项目直接融资将获得阶段性突破。

PPP项目融资是PPP项目能否成功实施的关键环节之一。我国PPP项目“融资难、融资贵”的问题长期存在,目前银行融资仍然是PPP项目的主流融资渠道。随着地方政府对PPP项目的准确选择和规范实施,作为与项目融资的周期性较匹配的直接融资方式,2019年,PPP资产证券化和PPP项目专项债的推出个案会增多,在政策效应叠加下PPP项目直接融资将进一步提速。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![PPP将在加强基础设施建设中进一步发挥作用[图]](http://img.chyxx.com/general_thumb/news/39.png?x-oss-process=style/w320)

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)