一、锦纶行业国内市场前景广阔

锦纶即尼龙,是全球第一种被研制出的合成纤维产品,具有吸湿性优、染色性好、强度高、耐磨性、耐腐蚀性等优良性能,被广泛应用于服装、箱包、帘子线、传动带、软管、绳索、渔网等领域,还可以作为工程塑料用于机械、家电、汽车等工业领域。现阶段,锦纶已成为纺织领域仅次于涤纶的第二大合成纤维产品。

与其他的合成纤维相比,锦纶产品强度高、吸湿性好、轻便耐磨的特征十分突出。随着服装面料高端化、功能化的趋势越来越明显,锦纶行业的市场规模有望进一步扩大。

强度高、耐磨耐寒能力突出。锦纶强度高,一般比羊毛高3-4倍,比棉花高1-2倍,比粘胶纤维高3倍;锦纶的耐磨性属化学纤维之首,达到棉花的10倍、羊毛的20倍;锦纶耐腐蚀性优良,有良好的抗菌、抗霉菌能力;锦纶66有良好的耐低温性能,在零下40℃也能保持原有回弹性。因此锦纶成为制作户外运动服装的首选。

吸湿性良好。锦纶公定回潮率为4.5%,远高于涤纶0.4%,因而制作的服装比涤纶服装穿着更为舒适。

面料轻质柔软,触感温和。锦纶密度小,比棉花轻35%,且质感柔韧,仿真丝效果强,因此适合制作束身衣、贴身运动衣、泳衣、衬衫、内衣等贴身织物。

混纺领域优势明显。锦纶的弹性及回弹性极好,抗静电、抗起球、易染色、色牢度高,这使其在混纺应用方面,特别是棉与化纤的混纺领域具有其他化纤不可比拟的独特优势。

可制作超薄超轻、抗紫外线面料。近年来超薄面料逐渐成为服装面料领域的新宠,但由于超细棉纱强度低,无法制成超薄面料,而8.8dtex-22dtex的超低旦、全消光锦纶长丝在触感、性能和视觉效果上与棉制品具有很高的相似度,可同时满足时尚和功能需求,是仿棉织物的首选原料,成为超细棉纱的完美替代。

1、消费升级驱动锦纶纺织品需求增加

近年来,随着居民可支配收入的稳步提高,年度人均衣着消费支出持续提升。虽然近三年增长率受宏观经济形势影响略有下行,但人均衣着消费依然呈现增长态势,逐渐加强的消费升级趋势将会助力高档服饰消费扩张。而锦纶性能优异优势明显,被广泛应用于高档服饰材料当中,锦纶纺织品需求将受到消费升级进一步推动。

锦纶在化纤中占比不断提升。2008年至2017年,我国锦纶纤维在化学纤维总量中的占比从4.23%增至6.90%,而涤纶、腈纶、丙纶、维纶的占比均在下降。过去涤纶因价格低廉赢得生产厂家青睐,但随着人们生活水平的提高,人们对于衣物性能的要求提高,锦纶得以抢占部分涤纶市场。但与全球锦纶7.36%的平均添加比例水平相比,我国锦纶市场尚存提升空间。

各类化学纤维占化纤总量比例变化单位:百分之一

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国锦纶帘子布行业市场发展态势及发展趋势研究报告》

全球锦纶增长重心在中国。2010年以来,我国锦纶产量呈现波动式增长状态。2017年,我国锦纶产量达到333万吨,在全球总产量中的占比达到60%以上;2018年,我国锦纶产量为362万吨,同比增长8.7%。我国是全球最大的锦纶生产国,且产量仍保持较快的速度增长。过去十年,我国锦纶产量总计增加约146万吨,而美国锦纶产量下降,欧洲、台湾地区、东盟、韩国产量基本不变,中国成为全球锦纶增量的主要贡献力量。

2017-2018年我国锦纶产量走势

2、户外用品市场带来更多锦纶需求

随着户外运动市场的蓬勃兴起,我国近四年来国内户外用品品牌数量稳定维持在400~500之间小幅波动。户外用品年度销售额近十年来增幅巨大,受宏观经济因素影响这两年增速略有放缓,但依然处于上升趋势中。17年我国户外用品零售总额达到244.6亿元,但人均消费额仍远低于成熟市场水平,不足欧美国家的1/4,我国户外用品市场有很大的上升空间。

而锦纶因其强度高、耐磨、耐寒、吸湿的特点而成为户外、运动、防寒等服饰领域的首选,目前冲锋衣、登山衣等运动服饰面料基本上全部采用锦纶制作。户外用品行业的成长有望带动锦纶需求大幅增加。

冬奥会成功申办将迎来锦纶热潮。2015年7月,北京和张家口获得2022年第24届冬季奥林匹克运动会举办权,中国奥委会在申奥过程中曾提出申奥成功后要实现“三亿人参与冰雪运动”的目标。冬奥会的成功申奥将极大地促进冰雪运动产业及户外用品产业发展,锦纶需求将借此契机迎来高速增长。

近几年滑雪浪潮兴起,2015-2016年雪季约1500万人次到滑雪场参与滑雪活动,比2013-2014年雪季增加200万人次。滑雪人群激增,已达到1000万人以上。

在近3亿人参与冰雪运动和2022年冬奥会的双重利好推动下,我国冰雪产业持续快速发展,冰雪产业市场规模呈不断上涨的趋势。

从冰雪用户人群画分析来看,其消费群体具有年轻、高消费的两大特征。消费能力处于增加阶段,且将会把滑雪爱好和习惯传递到下一代,积累潜在市场。

冰雪产业主要消费人群

以参与冰雪运动的3亿人每人一套户外运动服、每套消耗4米面料估算,冰雪运动的浪潮会催生12亿米面料、13.2亿米坯布、13.74万吨锦纶长丝的潜在市场需求。按照成品面料10.2元/米、锦纶坯布3.6元/米、锦纶长丝2万元/吨计算,这将给锦纶行业带来近200亿的市场空间。

目前,中国有646个滑雪场,260个滑冰场地。其中,雪场建设中80%以上都是企业投入,冰场同样如此。反之,我国夏季运动体育场馆90%以上都是政府投资建设。所以,企业投入成为冰雪产业市场的导向和真正的产业驱动力,在冰雪产业的建设上,企业已成为关键力量,并且能为中国未来的冰雪产业结构转型发挥巨大的作用,。

2018年中国冰雪产业场地建设情况

优质滑雪场地不足、游客集中,滑雪行业面临游客初体验不高、受培训程度低的问题,存在巨大的提升空间与待开发的广阔市场。在国家的政策支持下,待滑雪行业升级改造,锦纶的发展前景会更加优越。

二、切片扩产利好坯布面料盈利

1、锦纶产业链价格传导顺畅

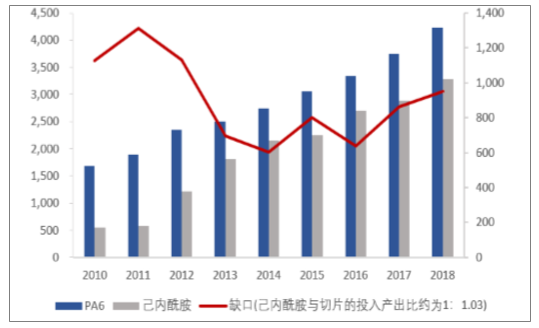

原油-己内酰胺-PA6切片-锦纶丝价格传导顺畅。公司的主要生产原料为PA6切片,PA6切片的主要原料为己内酰胺。根据过去8年的数据显示,锦纶长丝上游价格传导十分顺畅:己内酰胺价格对原油价格变化和国内产能增加的反应十分迅速、直观,即己内酰胺、PA6切片、锦纶长丝FDY价格有极为明显的关联性。

2010年-2018年锦纶产业链上游价格变化单位:元/吨

锦纶产业链价格与原油价格高度相关。己内酰胺过去依赖进口,下游PA6产能受成本约束难以扩张。我国在2003年至2008年、2010年和2011年分别启动了三次针对进口己内酰胺的反倾销制裁措施,以鼓励国内生产。2012年我国己内酰胺产能爆发式增长,大大减小了对进口的依赖性,导致2012年-2015年间原油价格高走而锦纶产业链价格一路下行的情况。除此之外,原油价格和锦纶产业链上下游价格一直保持着高度的相关性。

己内酰胺及PA6产能单位:千吨/年

2、锦纶长丝价差中枢上升

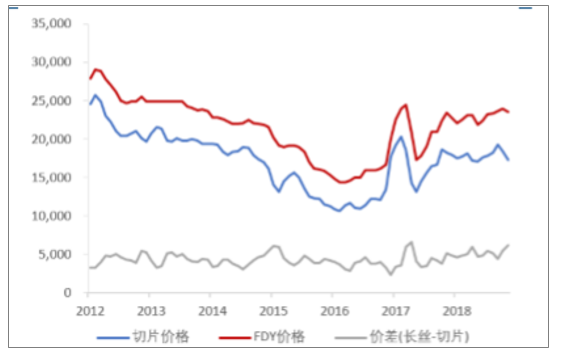

锦纶长丝价差长期稳定,短期呈现上升趋势。长期来看,PA6切片和长丝的价格几乎同步变化,尽管由于库存和合同问题导致传导稍有滞后、产生价差的短期波动,但在较长的期限内价差保持相对稳定的水平。但从短期来看,近3年价差呈现缓慢爬升的态势,对于公司锦纶长丝业务是利好因素。

锦纶切片、锦纶长丝价格变化单位:元/吨

近三年锦纶切片、锦纶长丝价格变化单位:元/吨

3、原料切片进入扩产高峰利好下游业务盈利

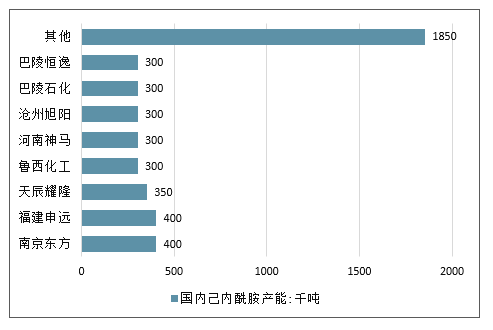

供给端呈现充分竞争格局。己内酰胺2017年的产业集中度为39.19%,产能略有过剩,为PA6切片提供稳定的原料供应。而我国PA6切片随着己内酰胺产能激增也得到了快速发展,成为世界增量的主要贡献力量。但目前行业依然比较分散,2018年的产业集中度CR4仅为24.51%。长丝生产企业在原料采购当中的选择空间较大,上游充分竞争的格局给予了下游较强的议价能力。

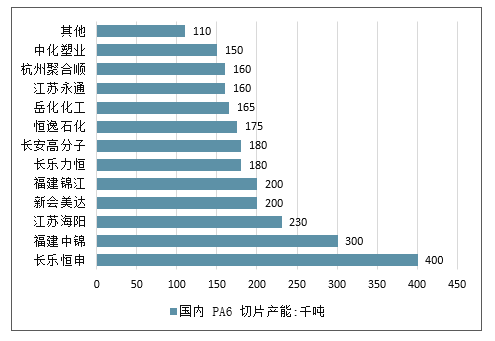

国内己内酰胺产能分布单位:千吨

国内PA6切片产能分布单位:千吨

切片扩产导致成本降低。未来两年是PA6切片产能释放的高峰期,新增产能有望到达目前的三分之一,约为140万吨/年。稳定的己内酰胺供应、充分竞争的格局和即将到来的扩产高峰期弱化了PA6切片价格上行风险。而占公司营收60%以上的坯布、功能性面料等主营业务主要受需求端影响,价格不会受原料端拖累,PA6切片采购成本的降低有利于公司业绩提升。

国内PA6切片新增产能

己内酰胺是锦纶生产所需重要原材料,2012年以前,我国己内酰胺主要依赖进口,由于其价格较高影响了锦纶行业产能扩张,锦纶产量增长相对有限。随着我国己内酰胺产能不断上升、产业结构不断改革升级,2012年以来,我国己内酰胺行业产量大幅增长,价格不断下降,锦纶行业对进口己内酰胺的依赖度大幅降低。

我国锦纶行业发展相对缓慢,除了受制于锦纶产业不掌握上游己内酰胺供应、原材料供给不足、成本价格过高等因素外,下游纺织配套行业发展不完善也是影响锦纶行业壮大的另一重要因素。随着己内酰胺成本大幅下降,锦纶行业盈利能力开始增强,行业中实力强大的龙头企业逐步向上下游领域扩张,己内酰胺-聚酰胺一体化进程加速,锦纶行业成本控制能力有望进一步加强。同时,锦纶行业产能快速扩张也带动了下游行业在新产品开发、应用领域拓展、生产效率提高等方面不断进步,锦纶产业迎来新的发展周期。

但长期来看,宏观经济形势较为复杂,锦纶行业发展依然面临挑战,阶段性压力依然存在。随着己内酰胺-聚酰胺一体化进程加速,锦纶行业逐步向市场便利、资源丰富、配套完善的地区聚集,规模化、集约化发展已经成为趋势。在“中国制造2025”战略背景下,锦纶行业需抓住机遇,在规模化发展的情况下,提高生产自动化水平,投资智能化生产线,降本提效,推动行业转型升级。

受益于宏观经济回暖、国民消费能力提升,我国锦纶行业下游应用领域需求上升,2017-2018年,国内锦纶市场持续保持产销两旺的发展态势。2018年底至2019年初,我国锦纶市场价格有所下滑。但随着锦纶行业规模化发展,生产成本有望进一步下降,叠加消费升级趋势,下游市场对锦纶的需求有望实现快速增长。总的来看,我国锦纶行业未来发展前景广阔。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国锦纶行业市场行情监测及前景战略研判报告

《2026-2032年中国锦纶行业市场行情监测及前景战略研判报告》共十章,包含2026-2032年中国锦纶行业市场发展预测,2026-2032年中国锦纶行业市场投资机会与风险,中国锦纶产业市场竞争策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国锦纶行业产业链、产量、重点企业及发展趋势分析:产量增速承压阶梯下行,库存高企年末高位去化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)