一、销售状况

2018年销售金额Top50上市房地产公司销售总金额达到7.82万亿元,同比增长39%,权益销售金额达到5.65万亿元,同比增长23%。而2018年商品房和住宅销售金额的同比增速分别为12%和15%,分别较2017年同比增速下滑1.5个百分点和上升3.37个百分点,商品房销售面积的同比增速分别为1%和2%,分别较2017年下降6.34和3.10个百分点。行业销售增速趋于放缓,Top50公司销售业绩明显好于行业。

2018年房地产行业销售金额和面积整体增速趋于放缓,商品房和住宅销售金额的同比增速分别为12.17%和14.65%,分别较2017年同比增速下滑1.5个百分点和上升3.37个百分点。商品房销售面积的同比增速分别为1.33%和2.17%,分别较2017年下降6.34和3.10个百分点。

2018年房地产行业销售数据

行业 | 销售金额 | 销售面积 | ||

商品房(%) | 住宅(%) | 商品房(%) | 住宅(%) | |

2017 | 13.67 | 11.28 | 7.66 | 5.27 |

2018 | 12.17 | 14.65 | 1.33 | 2.17 |

变化 | -1.5 | 3.37 | -6.34 | -3.1 |

数据来源:公开资料整理

按照销售规模排列A股和H股上市房地产公司,并根据全口径销售金额数据从大到小排序选取了50个销售金额规模排名在A股和H股上市房企中前50的公司。2018年Top50上市房地产公司销售总金额达到了7.82万亿元,同比增长39%,高于行业销售金额同比增速,权益销售金额达到5.65万亿元,同比增长23%。

2018年Top50房地产行业销售数据

- | 销售金额(亿元) | 权益销售金额(亿元) | 销售面积(万平) | 销售单价(元每平) |

2017 | 56331 | 45997 | 41771 | 13486 |

2018 | 78210 | 56467 | 56467 | 13850 |

同比 | 39% | 23% | 35% | 3% |

数据来源:公开资料整理

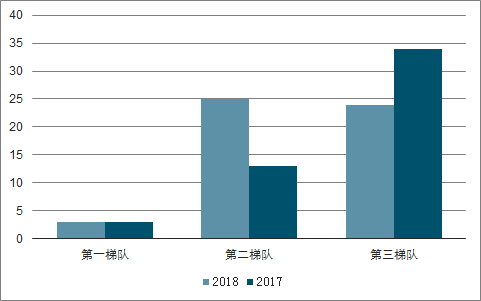

按照房企全口径销售金额的规模将房企分为三大梯队,分类方式和2017年相同。第一梯队房企2018年全口径销售金额达到5000亿元(含5000亿元,以人民币计价)以上,第二梯队的房企全口径销售金额在5000亿元和1000亿元(含1000亿元)之间,第三梯队的房企全口径销售金额在1000亿元以下。以此梯队划分方式,2018年选取的52个房企公司(2017年Top50中有两个房企销售总规模在2018年跌出Top50,但我们在2018年数据中保留了这两个房企)中第一梯队房企为3个(和2017年数量及房企一致),第二梯队为25个,第三梯队为24个。

第一梯队中,2017年达到5000亿元的三个房企的销售金额规模(本节以下简称“销售规模”)在5000亿元以上5600亿元以下,销售规模差距约500亿元。2018年第一梯队的销售规模差距较2017年明显拉开,规模差距在1500亿元以上。

第二梯队中,2017年第二梯队销售规模最大约3600亿元,4000-5000亿元销售规模的房企缺失,梯队内销售规模差距约2600亿元左右。2018年融创中国和保利地产的销售规模冲破4000亿元填补了空白。此外,2018年第二梯队内销售规模差距约3600亿元左右,较2017年有明显增加。2018年第二梯队中有12个黑马房企在2018年实现了1000亿元销售规模大关,成功升阶进入第二梯队,这其中包括富力地产、融信集团、金科集团、中国金茂、首开股份、中南建设、正荣集团、泰禾集团1、雅居乐和远洋地产等。

第三梯队销售规模最高值和最低值之间的差距从2017年约不到900亿元增加到约1600亿元。

梯队公司数量分布情况(个)

数据来源:公开资料整理

排名进位(正数为公司2018年销售规模排名进位数)

数据来源:公开资料整理

二、土地投资

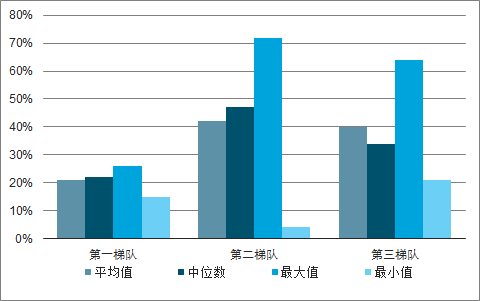

2018年新增土储投资力度放缓,以2018年Top52房企各梯队新增土地投资金额除以当年销售金额作为衡量公司2018年投资土地市场的力度指标。考虑到数据的可得性和连贯性,使用了全口径的土地投资金额和全口径的销售金额。

对比2017年,2018年Top52房企各梯队的土地投资金额占当年销售金额比值的平均值、中位值、最大值和最小值均小于2017年相应数据。这说明2018年房企在投资土地力度方面出现了放缓。

虽然2018行业销售金额达到历史新高,但是增速出现放缓。头部房企对市场由强转弱的转变相对较敏感。在行业周期下行时段,房企选择现金为王的策略、减少土地投资,是应对周期的正常操作。

房企对行业判断从2019年销售目标的制定上也可以看出。从各梯队房企2019年销售金额较2018年实际销售金额的增速平均值来看,各梯队房企均下调了2019年销售目标增速,显示出Top52房企对2019年行业销售保持谨慎乐观的态度。第二梯队中有房企的销售目标增速出现了同比增长63%,达到梯队内最大值,且最大值显著高于2018年。纵观第二梯队平均值、中位数和最小值,销售目标增速较2018年的下滑幅度较其他梯队小。这说明2019年就销售目标的制定来说,第二梯队的房企较其他梯队更有增长意愿和动力。

2018年房企投资土地金额与当年销售金额比值(%)

数据来源:公开资料整理

各梯队公司2019年销售金额(全口径)目标增速

数据来源:公开资料整理

土地投资力度减小不意味着土地投资金额减少。由于土地投资力度指标是相对于当年销售金额而言的,当年销售金额增长高于土地投资增长,则该指标出现下滑。我们认为该指标在判断房企土地投资力度上有一定借鉴意义,它可以直观的比较当年销售金额中有多少比重资金用来投资土地。

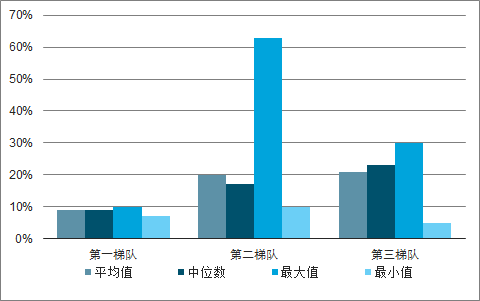

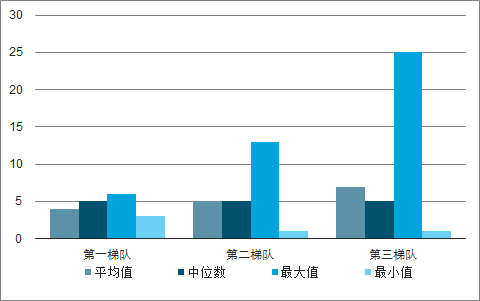

房企土地储备总面积(全口径建面)是否充足,我们用另外一个指标来衡量,即截止年底房企土地储备面积与当年销售面积的比值。其含义在于,如果我们假设每年销售面积维持在当年的水平,公司现有的土地储备总面积可以销售几年。换而言之,当年土地储备单位为万平方米,而销售面积为万平方米每年,所以指标的单位为年。虽然该标准忽略了房企未来销售增长性,但每个房企未来增长速度各异,而该指标可以把房企放在同一个标准下进行横向比较。我们认为,该指标如果在2-3年左右属于土地储备较为正常的水平,高于3年说明公司土地储备较充裕。

对比2018年和2017年房企年末总土地储备建面与当年销售面积比值,我们发现2018年各梯队房企该指标的均值和2017年无太大变化。第一梯队和第二梯队指标均值与2017年相同,分别为4和5年。第三梯队指标均值为7年而2017年为6年。第三梯队均值较高主要受极值影响,从中位数来看第三梯队2018年指标为7年,较2017年上升一年。

2018年房企总土地储备建面与当年销售面积比值(年)

数据来源:公开资料整理

三、融资成本

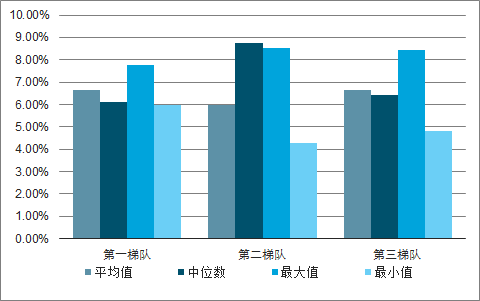

根据搜集的房企融资成本数据,2018年第一梯队房企平均融资成本为6.63%,第二梯队为5.97%,第三梯队为6.65%。对比2017房企平均融资成本,2018年各梯队融资成本略有上升。从划分梯队的角度来看,较难看出规模大的房企在融资上就一定比规模小的房企有优势,或者说当融资成本上升的时候,大规模房企是否一定比小规模房企融资成本上升的幅度小。

2018年房企平均融资成本

数据来源:公开资料整理

换个角度看房企融资成本,将房企分为民营和国企两种类型,分别计算2017年和2018年融资成本均值。从结果来看,民企和国企房地产公司在2018年融资成本均有所上升,但是国企融资成本较民企低了1.58个百分点。此外,国企2018年的融资成本较2017年上升的幅度仅为20bps,而民企上升了62bps。

在融资成本普遍上升的环境中,单因素规模与融资成本的相关性并不明显,规模房企融资的相对优势因公司而异。国有企业的融资优势(融资成本和成本变动)明显优于民企。

2017-2018年民营房企和国企平均融资成本变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国房地产开发企业行业市场竞争格局及行业发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)