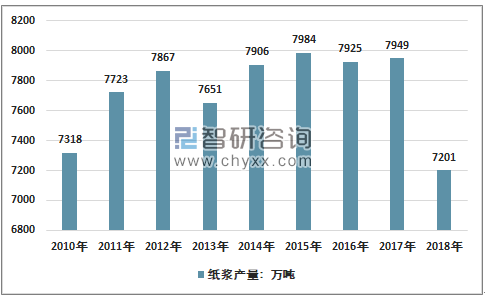

纸浆是植物纤维经不同加工方式加工制成的纤维状物质,作为造纸工业中重要原材料,我国纸浆市场化程度很高, 2018 年全国纸浆生产总量 7201万吨,较上年增长-9.41%。目前国内纸浆产量尚不能完全满足消费需求,进口依赖度非常高。

2010-2018年我国纸浆生产情况

资料来源:中国造纸协会 智研咨询整理

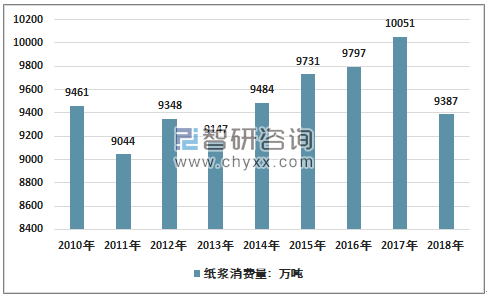

我国森林自然资源不足,使得国内纸浆产能存在劣势,国内纸浆消费增速快于产量增速,随着废纸进口限制,废纸回收率地下,废纸供应不足只能由木浆替代,造成木浆进口依赖情况难以改变。2017年全国纸浆消耗总量10051 万吨,2018 年全国纸浆消耗总量 9387 万吨,较上年增长-6.61%。

2010-2018年我国纸浆消耗情况

资料来源:中国造纸协会 智研咨询整理

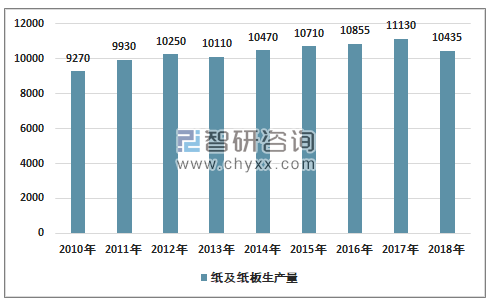

制浆造纸科学技术的进步使得我国造纸工业发生的巨大变化,目前我国是世界上最大的纸及纸板生产国,生产量占世界总产量的25%以上。2017年,全国纸及纸板生产量 11130 万吨,2018年全国纸及纸板生产量 10435 万吨,较上年增长-6.24%。

2010-2018年我国纸及纸板生产量走势图

资料来源:中国造纸协会 智研咨询整理

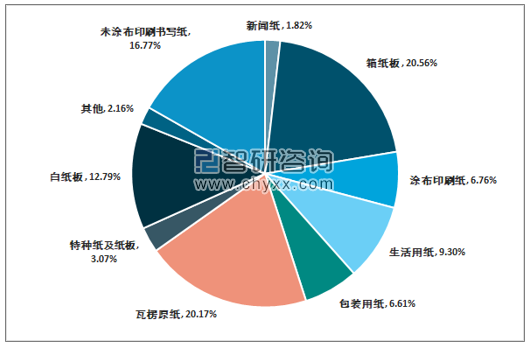

2018 年纸及纸板各品种生产量占总产量的比例

资料来源:中国造纸协会

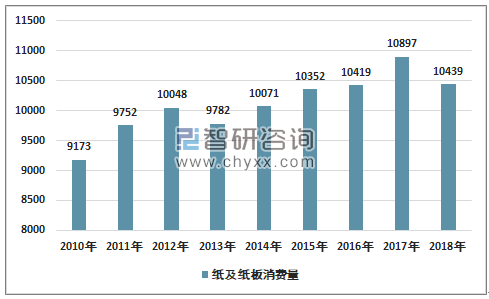

智研咨询发布的《2019-2025年中国造纸木浆行业市场供需预测及发展前景预测报告》显示纸张消费量受到全社会各个领域的直接和间接影响,与国家经济安全息息相关。我国造纸市场的需求依然很大,未来随着造纸下游行业的快速发展,产品在国内的大范围推广,造纸市场规模迅速扩大造纸产业附加值提升空间广阔。2018年我国纸及纸板消费量 10439 万吨,较上年增长-4.20%,人均年消费量为 75 千克(13.95 亿人)。

2010-2018年我国纸及纸板消费量走势图

资料来源:中国造纸协会 智研咨询整理

2018 年纸及纸板各品种生产量占总产量的比例

资料来源:中国造纸协会

面临愈来愈严峻的环境压力和发展障碍,国家为纸浆行业出台了一系列优惠政策予以扶持,包括:对造纸企业进口设备免征关税和进口环节增值税、暂停征收固定资产投资方向调节税;对列入国家财政债券支持的重点项目给予贴息、抵免所得税等政策优惠;对再生资源综合利用企业给予减免所得税等优惠政策;将关键纸种作为国家“双高一优”计划专题给予支持;对废纸回收经营企业实行“增值税先征后返 70%”的税收优惠政策等。为造纸行业企业的发展提供了良好的外部环境。

2018 年重点造纸企业产量前 30 名企业

序 号 | 单位名称 | 2018 年 产量(万吨) |

1 | 玖龙纸业(控股)有限公司 | 1394 |

2 | 理文造纸有限公司 | 563.17 |

3 | 山鹰国际控股股份公司 | 461 |

4 | 山东太阳控股集团有限公司 | 459.73 |

5 | 山东晨鸣纸业集团股份有限公司 | 456.72 |

6 | 华泰集团有限公司 | 313.64 |

7 | 中国纸业投资有限公司 | 290 |

8 | 宁波中华纸业有限公司(含宁波亚洲浆纸业有限公司) | 252.11 |

9 | 江苏荣成环保科技股份有限公司 | 220.97 |

10 | 金东纸业(江苏)股份有限公司 | 191 |

11 | 福建联盛纸业 | 182 |

12 | 山东博汇集团有限公司 | 175.22 |

13 | 亚太森博中国控股有限公司 | 153.64 |

14 | 东莞建晖纸业有限公司 | 150.71 |

15 | 金红叶纸业集团有限公司 | 146 |

16 | 浙江景兴纸业股份有限公司 | 138.72 |

17 | 山东世纪阳光纸业集团有限公司 | 124.5 |

18 | 维达国际控股有限公司 | 122 |

19 | 广西金桂浆纸业有限公司 | 109.1 |

20 | 武汉金凤凰纸业有限公司 | 104.19 |

21 | 海南金海浆纸业有限公司 | 103.78 |

22 | 恒安国际集团有限公司 | 102.83 |

23 | 芬欧汇川(中国)有限公司 | 87 |

24 | 东莞金洲纸业有限公司 | 85.21 |

25 | 新乡新亚纸业集团股份有限公司 | 82.35 |

26 | 永丰余造纸(扬州)有限公司 | 65.4 |

27 | 大河纸业有限公司 | 62.95 |

28 | 漯河银鸽实业集团有限公司 | 61.84 |

29 | 邹平汇泽实业有限公司(山东天地缘) | 60.71 |

30 | 金华盛纸业(苏州工业园区)有限公司 | 59.03 |

资料来源:中国造纸协会

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)