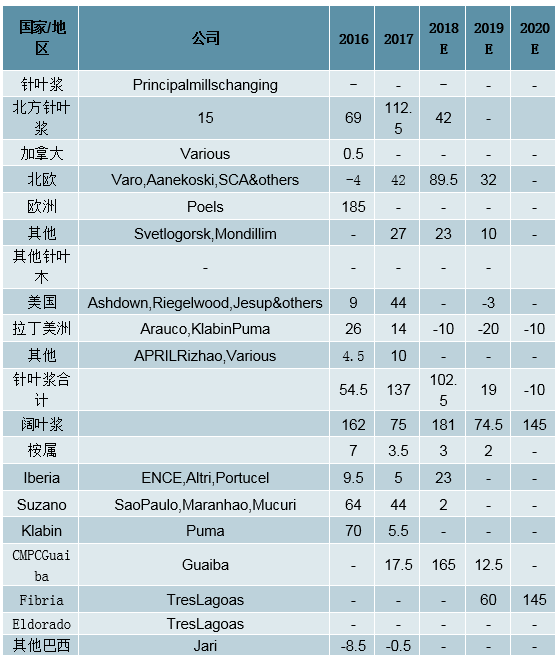

1、整体来看,18-19年行业新增产能仍然较为有限

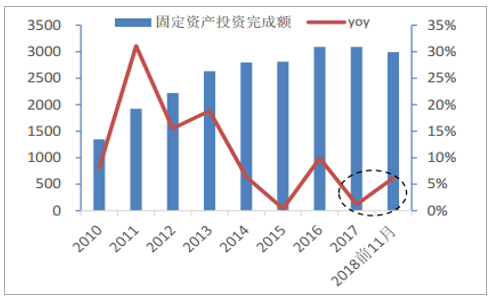

供给方面,2017年是近年固定资产投资低谷,2018年固投增速有所回升。在供给侧改革、环保压力等外力作用下,2017年行业落后产能逐步出清。尽管17年处于造纸行业景气周期,但由于环保门槛抬升,当年行业固定投资同比增速仅为1.2%,位于近五年低点附近。进入18年,行业固投增速明显反弹,前十一月同比增长6.2%。2018年前三季度造纸行业在建产能约1714万吨,其中包装纸724万吨,生活用纸523万吨,文化纸300万吨,特种纸100万吨,装饰纸67万吨。如果按2-3年的产能建设期考虑,这部分产能将在2020年左右开始投产,实际上2018-2019年行业新增产能仍然较为有限。

2017年造纸行业固投仅同比增长1.2%(亿元)

数据来源:公开资料整理

2018年前三季度造纸在建产能约1714万吨

数据来源:公开资料整理

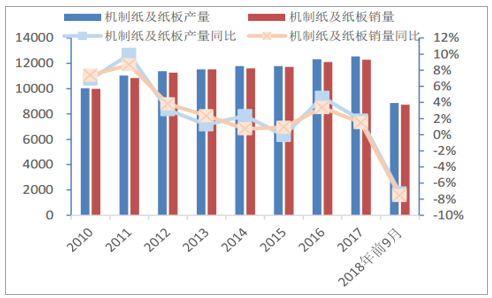

需求方面,2018年前三季度纸及纸板销量同比下滑,库存明显上升。2012-2017年我国纸及纸板销量较为平稳,增速在0-4%之间。但2018年前三季度销量同比下滑7.6%,如果趋势延续至年底,将是近十年销量出现首次下滑。库存方面,年初以来纸及纸板库存持续上升,三季度末比年初增长13.7%,反映下游需求偏向疲软。

近年我国纸及纸板需求较为稳定(万吨)

数据来源:公开资料整理

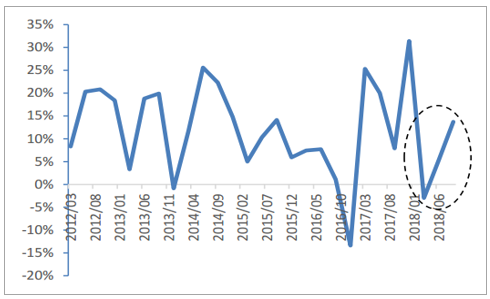

2018年三季度末纸及纸板库存比年初增长13.7%

数据来源:公开资料整理

2018年国内经济下行压力较大,外部环境局势不稳,加之国内环保政策频繁出台,造纸业既是原材料产业,又为众多产业的配套,同时兼具消费属性,经济下行使得造纸产业受到不小的冲击。

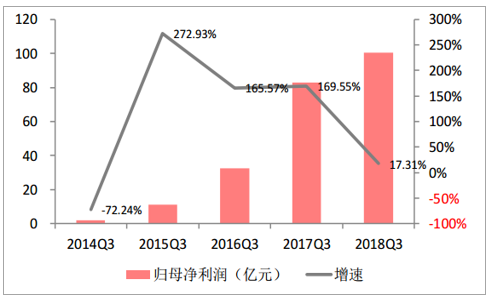

2018年A股造纸板块前三季度共实现营业收入1103.04亿元,同比增长19.74%,相比2017年30.29%的增速有所下滑;实现归母净利润100.65亿元,同比增长17.31%,相比2017年169.55%的增速下降明显。

2018年前三季度造纸板块营业收入增速下降

数据来源:公开资料整理

2018年前三季度造纸板块归母净利润增速下降

数据来源:公开资料整理

总体来看造纸行业整体运行平稳,全年营业收入与利润增长保持正数,但增速下降。受原材料下降导致纸价回落以及市场需求不旺的影响,造纸企业的利润进一步压缩,困难企业增多。

2、木浆:需求偏疲软、库存高企,浆价仍有下行压力

(1)供给端新增产能有限,港口库存达到近三年高位,浆价仍有下行压力

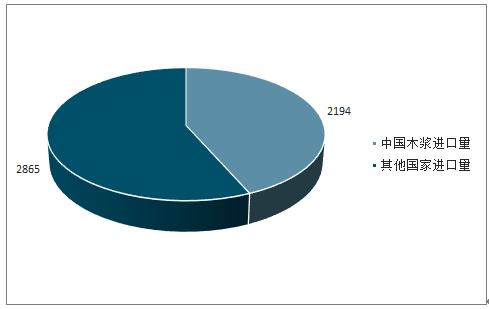

供给方面,2018、2019年全球木浆新增产能约339.0万吨、98.5万吨。2017年全球木浆出运量为5059万吨,其中中国进口2194万吨,占比达43.4%,全球木浆贸易量主要由国内需求消解。同年国内木浆消费量为3152万吨,同比增长9.6%,增幅为275吨,国内新增需求有望覆盖大部分新增产能。19年全球木浆新增供给相对18年大幅下降,预计19年新增供给对市场的影响较为有限。

2018、2019年全球木浆新增产能约339.0万吨、98.5万吨

数据来源:公开资料整理

中国木浆进口占全球出运量的43%(万吨)

数据来源:公开资料整理

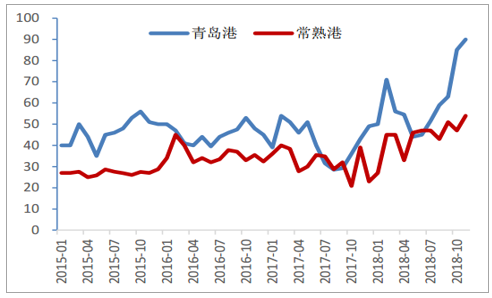

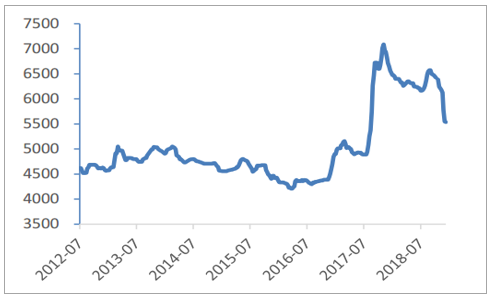

港口库存达到近三年高位,浆价仍有下行压力。库存方面,截至11月底我国进口木浆主要交卸港口青岛港、常熟港库存分别为90万吨、54万吨,环比分别继续增长6%、15%,同比增长109%、39%,达到近三年高位。目前国内木浆现货价约5500元/吨,同比下跌约18%,跌幅约1170元/吨,相对去年四季度高点已有明显回落。下游需求不振,港口库存高企,预计木浆价格仍然面临下行压力。

青岛港、常熟港木浆库存均达近三年高位(万吨)

数据来源:公开资料整理

木浆价格相较年初明显下跌(元/吨)

数据来源:公开资料整理

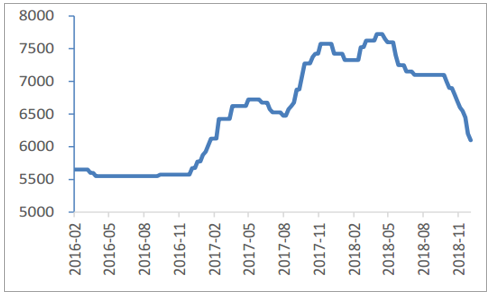

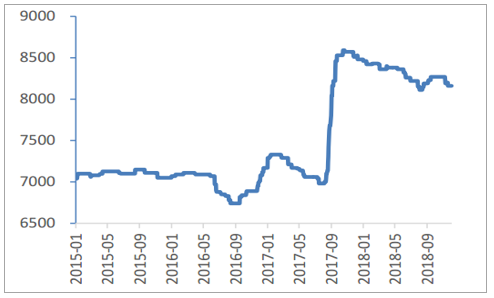

(3)生活用纸价格韧性较强,铜板、双胶、白卡明显回调

生活用纸价格处于相对高位,铜板、双胶、白卡明显回调。生活用纸具备消费品属性,作为必选消费品在需求端相对更有韧性,2018年以来向下调整幅度较小,仍然处于相对高位。目前生活用纸价格约8160元/吨,同比下跌4.1%,跌幅为350元/吨;铜板纸价格为5650元/吨,同比下跌25.7%,跌幅为1950元/吨;双胶纸价格为6100元/吨,同比下跌19.5%,跌幅为1475元/吨;白卡纸价格为5100元/吨,同比下跌26.1%,跌幅为1800元/吨。木浆系纸种中除生活用纸外,铜版纸、双胶纸、白卡纸价均明显下跌,回撤至17年初水平。

18Q3以来铜版纸价格明显下跌(元/吨)

数据来源:公开资料整理

18Q3以来双胶纸价格明显下跌(元/吨)

数据来源:公开资料整理

白卡纸回吐17年涨幅(元/吨)

数据来源:公开资料整理

生活用纸价维持相对高位(元/吨)

数据来源:公开资料整理

3、废纸:外废进口量大幅下滑,国废价格下跌削弱外废配额优势

(1)三年废纸行情复盘:

美废11号价格近期有所下调(国废价格为元/吨,美废价格为美元/吨)

数据来源:公开资料整理

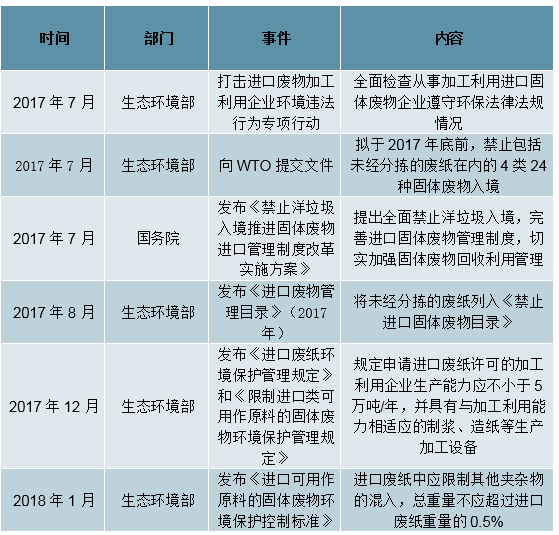

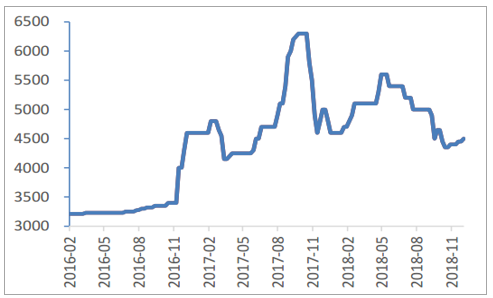

第一阶段:2016年初至2017年7月,国废、外废价格较为同步随着16年行业去产能的逐步推进以及17年供给侧改革力度逐步加强,造纸行业步入景气周期。国废价格由年初的1250元/吨上升至2017年7月的1900元/吨,涨幅约52%。此时外废进口政策尚未收紧,国外废纸进口通道较为通畅,外废价格与国废价格波动呈现较好的一致性,同期外废价格由170美元/吨上升至300美元/吨,涨幅约76%。第二阶段:2017年7月至2018年2月,国废、外废价格背离

混合废纸禁止进口、含杂率不超过0.5%等政策相继推出,外废进口受到抑制,美废供过于求使价格从最高点的300美元/吨跌至140美元/吨,国废价格则由于供需推动走强,由1900元/吨上升至2300元/吨。

外废进口管控力度逐渐加强

数据来源:公开资料整理

第三阶段:2018年2月至2018年7月,国废、外废价格同步上升

随着年初外废配额的发放以及废纸贸易商对新政策逐步适应,外废价格开始回弹,由140美元/吨上升至290美元/吨;在此期间国废价格继续走强,由2300元/吨上升至3100元/吨,美废、外废价格同步上升。

第四阶段:2018年7月至今,终端需求疲软,纸价下跌导致原材料价格下跌,外废配额

优势减弱

受下游需求疲软影响,下半年箱板瓦楞纸价出现明显回调。目前箱板纸价格约4500元/吨,同比下跌6.3%,跌幅为300元/吨;年初至今均价为4935元/吨,同比上涨1.4%,涨幅为67元/吨。瓦楞纸价格约4005元/吨,同比下跌9.1%,跌幅为400元/吨;年初至今均价为4474吨,同比上涨3.8%,涨幅为162元/吨。受此影响,国废价格由3100元/吨跌至约2100元/吨。此外,年底两次大量外废额度批复亦对外废市场造成冲击(2018年第22批201万吨,2019年第1批504万吨),外废价格由290美元/吨跌至240美元/吨。在此过程中,国废、外废价差不断缩小,目前外废已无明显价格优势。

箱板纸价下半年明显回调,近期企稳(元/吨)

数据来源:公开资料整理

瓦楞纸价下半年明显回调,近期企稳(元/吨)

数据来源:公开资料整理

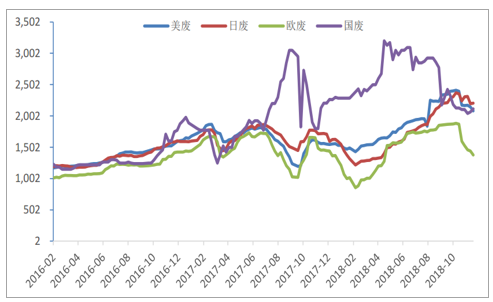

近期美废、日废与国废价格已较为接近

数据来源:公开资料整理

(2)外废配额与进口:配额集中度较高,废纸进口量大幅下降

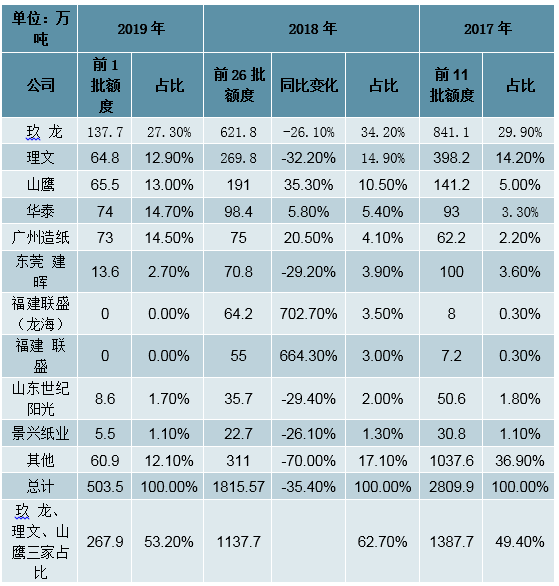

外废配额明显减少,集中度较高。2017年共发放配额2810万吨(含混杂废纸),实际进口2572万吨;2018年共发放1816万吨,同比减少35%。目前2019年第1批额度已经发放,总计504吨,其中玖龙、理文、山鹰三家合计获批268万吨,占比53%,依旧维持较高集中度。

2018年玖龙、理文、山鹰三家获批外废合计占比为63%

数据来源:公开资料整理

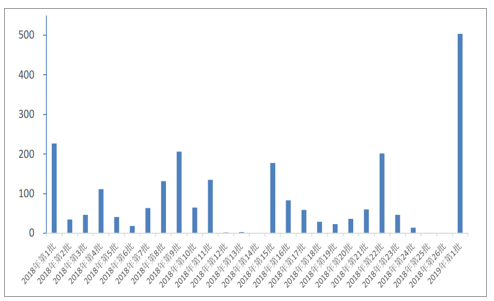

2018年外废配额总计发放外废1816万吨,2019年第1批发放504万吨

数据来源:公开资料整理

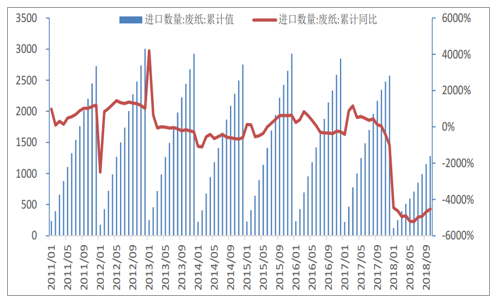

实际进口量方面,外废进口量同比大幅下滑。2017年以来外废进口累计同比增速持续下滑,增速由年初高点的11.6%下降至年底的-9.8%。进入2018年,外废额度审批趋严、混合废纸完全禁止进口使进口增速加速下滑,截至18年10月,我国累计进口废纸1283万吨,同比下降45%。

2018年以来废纸进口同比增速大幅下滑(万吨)

数据来源:公开资料整理

4、总结

行业:景供给方面,2017年是近年行业固投增速低点,按照2-3年产能建设期考虑,18-19年行业新增供给较为有限。需求方面,2018年前三季度纸及纸板销量同比下滑7.6%,库存较年初增长13.7%,多个纸种从年中开始价格下跌,行业景气度有所回落。

木浆:供给方面,2018、2019年全球木浆新增产能约339.0万吨、98.5万吨。中国是木浆主要进口国,全球木浆新增供给主要由国内需求消解。19年全球木浆新增产能相对18年大幅下降,预计2019年新增供给对市场的影响较为有限。库存方面,截至11月底我国进口木浆主要交卸港口青岛港、常熟港库存分别为90万吨、54万吨,分别环比继续增长6%、15%,同比增长109%、39%,达到近三年高位。下游需求疲软、港口库存高企,木浆价格仍然面临下行压力。但考虑到19年新增供给不多,预计19年木浆下行空间有限。终端纸价方面,2018年以来铜版纸、双胶纸、白卡纸价均明显下跌,回撤至17年初水平。生活用纸具备消费品属性,作为必选消费品在需求端相对更有韧性,2018年以来向下调整幅度较小,目前仍然处于相对高位。

废纸:供给方面,2018年共发放外废进口额度1816万吨,同比减少35%;前10月我国累计进口废纸1283万吨,同比下降45%。国废回收率短时间难以提升,废纸整体供给仍然偏紧。需求方面,由于18年包装纸需求较为疲软,包装纸价自年中开始大幅回调,带动国废价格下跌。目前外废、国废价格接近,外废配额带来的成本端优势已明显减弱。

相关报告:智研咨询发布的《2019-2025年中国造纸行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)