IPTV(InternetProtocolTelevision):即交互式网络电视,在国内是指以电视机为显示终端,中央和省两级IPTV集成播控平台引入内容并集成播控后,规范对接到电信运营商利用互联网架设专网的定向传输通道,向公众提供包括广播电视节目等视听节目及增值服务在内的多种交互式服务的业务。

OTTTV(OverTheTopTelevision):即互联网电视,是指以电视机为显示终端,以公共互联网为传输介质,通过经国家广电行政部门批准的集成服务平台,向绑定特定编号的电视一体机或机顶盒提供经互联网电视内容服务平台审核的,为公众提供包括广播电视节目等视听节目及增值服务在内的多种服务的业务。

IPTV与OTTTV的区别

项目 | IPTV | 互联网电视 |

传输网络 | IPTV专网 | 公共互联网 |

接收终端 | TV+机顶盒 | TV+机顶盒/TV一体机 |

内容提供 | IPTV集成播控平台内容 | 互联网电视内容服务平台内容 |

主要业务形态 | 视频直播、回看、点播及增值业务等 | 视频点播、增值服务和应用服务 业务等 |

流畅清晰度 | 无滞后,清晰度高 | 主要取决于网络带宽 |

业务开展范围 | 省级播控分平台仅限于本省区域内,全国内容服 务牌照可向全国范围内的省级播控分平台提供内 容 | 全国 |

内容监管程度 | 可控可管 | 可控可管 |

业务平台 | 集成播控总分平台和全国内容服务平台 | 集成服务平台和内容服务平台 |

经营资质 | 信息网络传播视听节目许可证(IPTV全国内容 服务牌照和集成播控牌照) | 信息网络传播视听节目许可证 (互联网电视集成服务牌照和内 容服务牌照) |

牌照情况 | 全国IPTV集成播控服务总平台1个,31个省级 播控分平台。目前已有4家广电机构获得IPTV 分平台业务许可 | 集成服务牌照7个,内容服务牌 照16个 |

数据来源:公开资料整理

一、IPTV

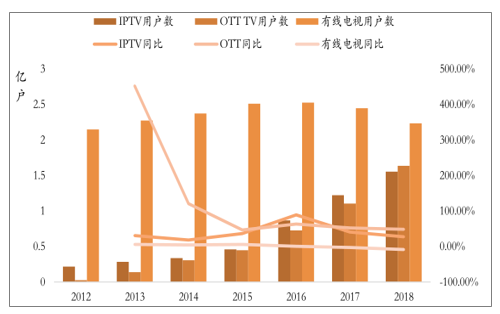

IPTV和互联网电视的用户规模高速增长,两者用户规模已接近有线电视用户规模。根据调查数据显示,截至2018年12月底,IPTV用户数为1.55亿户。

根据《2018年第四季度有线电视行业发展公报》数据,2017年12月末和2018年12月末,我国互联网电视用户分别为1.10亿户和1.64亿户,分别较2016年同期增长52.22%和48.17%。IPTV和互联网电视用户数均呈现较快增长趋势。

2012-2018年电视用户变化及增速

数据来源:公开资料整理

二、IPTV优势

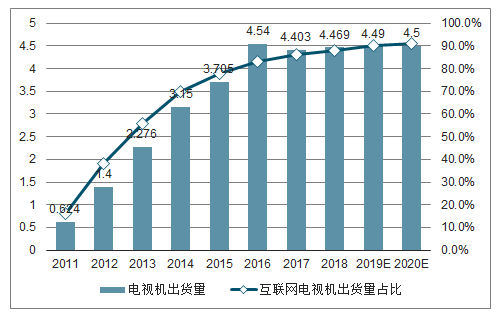

1、 智能电视已经成为中国家庭主流电视收视终端,为OTT加速渗透奠定基础。

根据调查数据显示,2018年智能电视出货量约为3933万台,占电视机出货量的88%。预计2019年智能电视的整体出货量约占中国电视机市场出货总量的90%。根据调查数据,2018年OTT激活用户规模(智能电视+OTT盒子)为2.1亿台,预计2019年OTT终端能够达到2.4亿台。

中国电视机出货量与互联网电视机出货量占比趋势

数据来源:公开资料整理

2、 居民消费能力提升带来ARPU值增长空间,大屏内容丰富驱动用户付费习惯。

我国经济持续快速发展,根据国家统计局数据,2018年我国GDP达900,309亿元,比上年增长6.6%;全年人均国内生产总值6.46万元,比上年增长6.1%;居民人均可支配收入2.82万元,比上年增长8.7%。根据《2018年广东国民经济和社会发展统计公报》,截至2018年底,广东常住人口1.13亿人,实现地区生产总值97277.77亿元,同比增长6.8%,连续30年排名全国第一;人均地区生产总值8.64万元;居民人均可支配收入3.58万元,比上年增长8.5%。巨大的人口基数为公司提供了众多的受众,经济发展的前列也有利于公司未来拓展增值业务,保证公司业务拥有相对较大的市场容量。随着居民收入水平的提高,居民消费支出中教育文化娱乐服务的金额也在同步增加。如果行业内企业进一步丰富节目内容和形式,将显著受益于居民消费能力提升带来的ARPU值增长。

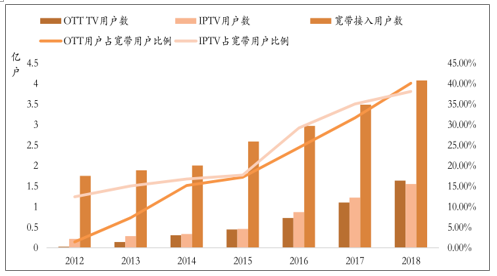

3、 IPTV和和OTT用户渗透率不断上升,仍有较大提升空间。

2018年,IPTV和OTT用户在宽带用户中的渗透率为38.1%和40.11%,仍然较低。截至2018年12月,我国农村互联网普及率上升至38.4%,仍远低于城镇74.6%的水平。互联网普及率方面城乡差距仍然较大。一方面随着我国城市化进程的稳步推进,城镇人口每年将以约1,500万的数量增加,新增人口将对IPTV和互联网电视产生新的需求;另一方面,农村互联网的普及率提高,也将带动农村IPTV和互联网电视用户的增加。此外,IPTV和互联网电视基础业务和增值业务进一步丰富完善,“宽带中国”等增进用户体验的开展,均能够进一步增加IPTV和互联网电视对潜在用户的吸引力。

2012-2018年IPTV和OTT用户在宽带用户中的渗透率

数据来源:公开资料整理

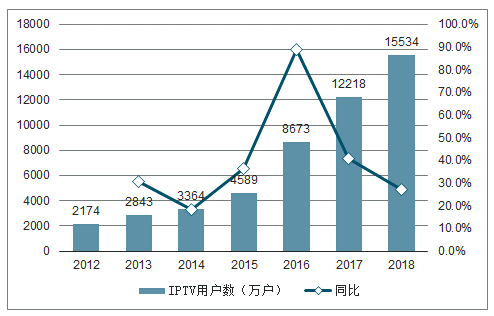

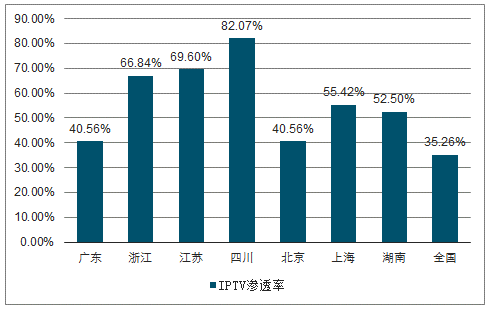

IPTV行业用户数处于高速增长期,对标成熟省份渗透率仍有30pct提升空间。在目前三网融合背景下,由电信用户推动光纤入户,IPTV获得发展用户红利,我国IPTV用户数呈现快速上升趋势。根据《2018年通信业统计公报》数据,截至2018年12月底,IPTV用户数为1.55亿户。2018年末,IPTV在国内的渗透率约为35.26%,渗透率虽呈现上升趋势,但仍然较低。2018年末,广东IPTV基础业务用户数为1475.04万户,渗透率为40.56%。预计未来,IPTV业务的用户数仍能保持较强的增长势头。

2012-2018年中国IPTV用户及增速情况

数据来源:公开资料整理

各省IPTV渗透率

数据来源:公开资料整理

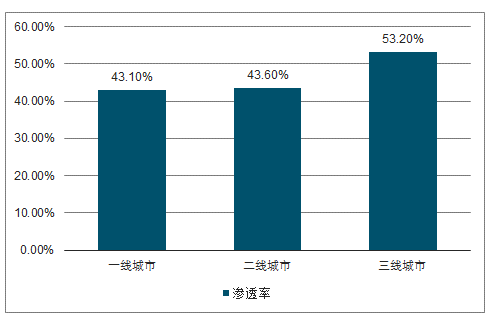

IPTV行业发展依赖于互联网宽带进行内容传输,行业有效用户天花板将是宽带家庭总户数。因此,人口更多的省份,互联网宽带接入率更高的省份更有利于IPTV业务的发展。根据《中国互联网发展报告2018》显示,广东省互联网发展指数位列全国第一,数据显示,截至2018年末,广东省固定宽带用户3598万户,移动宽带用户15747万户,连续多年位居全国首位。IPTV业务呈现发展下沉趋势,在三线以下城市渗透率超过50%,IPTV行业市场具有一定挖掘空间。

IPTV业务在二、三线城市渗透率更高

数据来源:公开资料整理

三、OTT

互联网电视的产业链主要由内容生产制作方、内容和服务提供方、内容服务平台运营方、集成服务平台运营方、传输渠道运营方、终端设备生产方以及终端用户构成。

互联网电视产业链分工

产业链环节 | 具体内容 |

内容和服务提供 方 | 互联网电视内容和服务提供方主要分为两类,一类为包括影视剧、新闻综艺节目、 体育赛事等视频类内容,主要对应基础业务;另一类为包括游戏、在线教育等综合 服务,主要对应增值业务。视频类内容的主要提供方包括中央及各省市广电系统, 优酷土豆、爱奇艺、腾讯视频等在内的视频类网站,盛世骄阳、华视网聚等内容分 销商等。综合服务的主要提供方包括各种游戏、在线社交、在线教育等服务运营 商。 |

内容服务牌照持 有方和内容服务 平台运营方 | 我国互联网电视行业实行牌照管理制度,广电总局已经发放的互联网电视服务相关 牌照分为两类:互联网电视内容服务许可和互联网电视集成服务许可。广电总局已 经发放16张互联网电视内容服务牌照和7张互联网电视集成服务牌照。在互联网行 业实际运行中,一些牌照持有方授权其控制的企业运营相关业务平台。 |

集成服务牌照持 有方和集成服务 平台运营方 | |

传输分发运营方 | 互联网电视通过公共互联网传输,主要由公共互联网接入服务运营商和内容分发运 营商提供。 |

终端设备提供方 | 生产终端产品的制造商;互联网电视的接收终端为互联网电视一体机和互联网电视机 顶盒,其中互联网电视机机顶盒连接普通电视后即具备了互联网电视一体机的功能。 |

数据来源:公开资料整理

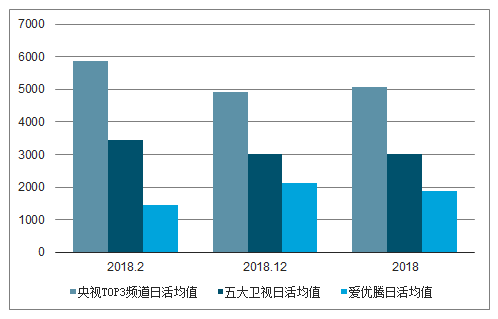

OTT视频内容海量丰富,对用户吸引力更强,预计未来用户量增长潜力较大。全TV终端范围中,头部视频媒体与五大卫视用户总规模大幅缩小。未来传统直播频道与视频媒体激烈博弈中,或将出现媒体影响力的逆转。

2018年全TV端媒体日活(万台)

数据来源:公开资料整理

OTT视频内容经过牌照方把关筛选,多为优质精品。用户想要看的热门节目,尤其是热门剧和综艺,在OTT端几乎都能看得到。因此OTTTV对用户更具吸引力,预计未来用户量增长潜力较大。根据调查数据显示,DTV和IPTV用户选择使用OTT设备的意愿也比较强烈,分别占到46.4%和48.6%。OTT用户选择使用DTV或IPTV的则比较少。此外,OTT用户在未来OTT设备选择上更倾向于OTT电视机,占比35.8%;

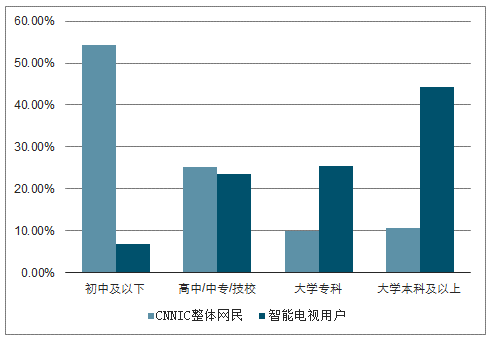

OTT电视观众相较传统电视观众更具消费能力,广告收入提升空间大。根据调查数据显示,智能电视用户年龄构成比传统电视用户更加年轻,年轻人对于优质内容的付费意愿更强。其次,智能电视用户大学及以上学历所占比重超60%,企事业单位管理人员所占比重超35%。在家庭收入方面,智能电视用户家庭收入结构与Pad视频用户最为相似,家庭月收入在15000元以上的占比均已超过40%,超越PC端与手机端中高收入用户的占比。

目前OTT终端日活规模相当于有线电视日活规模的10%,但广告收入仅为其3%;而且OTT广告具有大屏展示、一屏多用户、强制曝光、互动性强、可定向投放、可衡量曝光效果等优势,具有更好的视听体验,广告环境和广告效果俱佳。而且在多屏营销与跨屏营销的趋势下,OTT作为客厅和家庭中心,将会越来越重要。目前OTT广告售卖价格偏低,因此智能大屏领域有着巨大商业价值,随着视频付费用户的增长,未来OTT广告增值潜力相当可观,预期ARPU值将会有较大提升空间。

智能电视用户学历分布

数据来源:公开资料整理

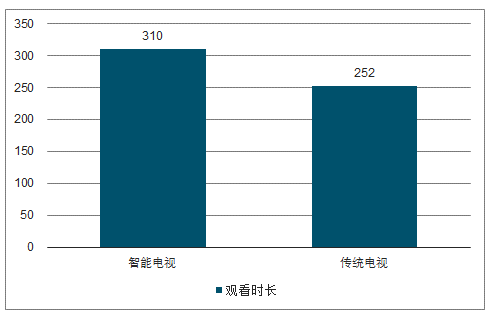

电视日均观看时长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国智能互联网电视行业市场运营模式分析及发展趋势预测研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国绿色保险行业产业链、累计保额、赔付额、重点险企及发展趋势研判:保险业加快支持绿色发展,绿色保险行业持续扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国蛋制品行业产业链图谱、产业环境、市场现状及未来前景:消费者需求日益多样化,国内蛋制品消费需求不断增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国硅烷偶联剂行业产业链图谱、市场规模、下游应用占比及发展趋势研判:我国硅烷偶联剂的生产能力不断提升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)