2020年我国新能源汽车保有量有望达到500万辆,车桩比例1:1,2019年Q1车桩比例约3.5:1,还存在较大的空间。到2030年,我国新能源汽车预计保有量将达到1亿辆,充电智能制造市场规模将达万亿级别。2020年新能源用电量预计将达90亿度/年,2030年超过1500亿度,充电费用+服务费,市场空间将达到千亿。同时充电网具有较大的互联网增值空间,目前特来电APP在各个平台下载量排名领先,用户量约200万。

一、新能源车

2019年1月11日公安部公布的机动车保有量显示,2018年,全国新能源汽车保有量达261万辆,占汽车总量的1.09%,与2017年相比,增加107万辆,增长70.00%。其中,纯电动汽车保有量211万辆,占新能源汽车总量的81.06%。根据调查数据显示,2018年新能源汽车产销量分别为127万辆和125.6万辆,同比分别增长59.9%和61.7%。预计2020年我国新能源汽车销量有望达到200万辆,保有量达到500万辆,根据S型发展规律,到2030年,新能源汽车保有量有望达到一亿辆。

2015-2020年我国新能源汽车销量和保有量预测

数据来源:公开资料整理

二、充电桩

新能源汽车快速发展的同时,充电基础设施已经成为制约行业进步的最大短板。早在2015年,发改委、能源局、工信部、住建部联合发布的《电动汽车充电基础设施发展指南(2015-2020)》,明确提出到2020年新增集中式充换电站超过1.2万座,分散式充电桩超过480万个(公共充电桩50万个,私人充电桩430万个),以满足全国500万辆电动汽车充电需求。

中国电动汽车充电基础设施促进联盟公布了2018年度全国电动汽车充电基础设施运行情况。截至2019年4月,全国公共类充电基础设施39.1万台,全国随车配建充电设施约56.2万台,公用桩和私人桩共计约95.4万台,车桩比高于3:1,距离1:1还有较大的差距。未来两年充电设施需求巨大。

伴随着我国新能源汽车行业快速发展,国家及个地方层面逐步出台并完善充电相关政策,我国公共充电设施运营行业取得长足发展。2016年至今,我国公共充电桩保有量呈直线上升状态。通过分析近三年我国公共充电桩年度增量,可以发现2016-2018年,每年新增公共充电桩数量约为9万台,月度平均新增7500台。

2016-2020年公用电桩保有量及预测

数据来源:公开资料整理

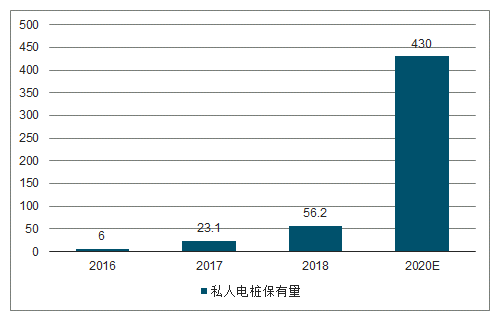

2016-2020年私人电桩保有量及预测

数据来源:公开资料整理

目前充电桩主要分为交流桩(慢充桩)和直流桩(快充桩),交流桩主要以家用为主,价格在几百元到几千元不等,随着动力电池能量密度和充电速度的要求提升,交流桩价格有上升的趋势;直流桩与额定功率相关,一般来讲功率越大,价格越贵。根据国家能源局和中国电动汽车充电基础设施促进联盟联合编制的《中国电动汽车充电基础设施发展年度报告(2017-2018)》,直流充电桩单w价格有逐年下降的趋势,额定功率有逐年上升的趋势。随着新能源汽车保有量的不断提升,分散无序的私人桩充电方式将遇到诸多阻碍,因此预计公用桩、直流桩的发展速度将更加快速。

常见的直流充电桩额定功率在30kw-120kw,未来有上升的趋势,一个直流充电桩售价约在2-7万元不等,从目前产业链反映的情况来看,平均售价在6万元左右。

2020年充电桩市场规模预测

项目 | 数量(万/个) | 单价(万/个) | 市场规模(亿元) |

直流充电桩 | 50 | 6 | 300 |

交流充电桩 | 430 | 0.6 | 258 |

充电站 | 1.2 | 300 | 360 |

总计 | - | - | 918 |

数据来源:公开资料整理

到2025年,新能源汽车销量占汽车总销量的比例达到20%以上,到2030年,我国新能源汽车保有量将达到1亿辆,是2020年的20倍,充电设备的市场空间至少有10倍以上的增长,规模已经达到万亿级别。

三、充电费用+服务费

新能源汽车的发展,会提高用量需求,改变社会用电结构。根据调查数据显示,2018年我国动力电池出货量106GWh,同比增长55.2%。为了解决电动车“里程焦虑”的问题,动力电池将向高能量密度发展,单车的带电量有提高的趋势。

假设未来电动车百公里电耗平均值为12kwh,平均每辆车每年行驶1.5万公里,即每辆车每年耗电量约为1800度电。200万辆新能源汽车一年的用电量约为36亿度电。到2020年新能源汽车保有量达到500万辆,一年的用电量将达到90亿度。到2030年新能源汽车保有量达到1亿辆,一年的用电量将超过1500亿度。

电动汽车充电价格基本由“电费+服务费”组成,假设30%的电量通过公用桩完成,70%的电量通过私人充电桩完成,公用桩平均电费为0.7元,服务费为0.4—0.8元,私人充电桩电费为0.5元。

2020年充电桩市场规模预测

类型 | 电费(元/度) | 服务费(元/ 度) | 2020年充电量(亿度/年) | 电费市场规模(亿元/年) | 服务费市场规模(亿元/年) |

公用充电桩 | 0.7 | 0.4-0.8 | 27 | 18.9 | 10.8-21.6 |

私用充电桩 | 0.5 | - | 63 | 31.5 | - |

数据来源:公开资料整理

2020年预计我国新能源汽车充电电费市场规模约为50亿元,服务费市场规模约为11—22亿元。到2030年假设电价不发生巨大变化,市场规模将会扩大16倍。电费+服务市场规模将突破千亿。

四、行业趋势

充电桩产业目前是一个带有政策扶持的产业,未来迎来持续的长期发展。根据中国电动汽车充电基础设施促进联盟发布的数据显示,2018年全年,充电基础设施新增33.1万台,相比于2017年全年的24.2万台,增长36.8%,新能源增量车桩比近3:1(2018年纯电动汽车销售98.4万辆),公共类充电基础设施稳定增长。截止2019年4月,全国充电基础设施累计数量为95.3万台,同比增速为75.2%。作为新能源汽车的动力保障,充电基础设施建设关乎新能源汽车究竟能开多远,更关乎新能源汽车产业到底能走多好。近年来为鼓励新能源汽车发展,配套领域政策利好频出,推动充电桩行业进入快速发展期。

2019年3月26日,财政部、工信部、科技部、发改委四部委联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,对新能源汽车补贴做出调整,除了补贴整体退坡以外,通知提及3个月过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。一直以来,新能源汽车因充电桩等基础设施不够完善而备受诟病,充电桩的完善也不是一蹴而就的,前期资金投入较大、投资回报周期较长等问题长期困扰。如今政策红利倾斜,对充电桩运营商们来说,将迎来最佳的发展周期。

城市充电桩建设补贴政策大致可分为四类:第一类是按照投资总额或者投资额进行补贴。如:北京、唐山、贵阳、厦门等;第二类是进行定额补贴。如山西晋城等;第三类是按照功率给予补贴,这也是应用最为广泛的方式。如深圳、南京等;第四类则是在建设补贴的基础上,还叠加运营补贴。如上海等。

五、互联网

特来电新能源有限公司是特锐德的全资子公司,主要从事新能源汽车充电网的建设、运营及互联网的增值服务。特来电颠覆了传统充电桩的模式,世界首创了电动汽车群智能充电系统,获得336项技术专利,以“无桩充电、无电插头、群管群控、模块结构、主动防护、柔性充电”的特点引领世界新能源汽车充电的发展,系统的鉴定结论为:“产品世界首创、技术水平国际领先。主动柔性充电对电池寿命可以延长30%左右,电池充电的安全性可以提升100倍以上。”特来电采用互联网思维,依靠国际领先的汽车群智能充电技术和系统,创新电动汽车充电商业模式,建设全国最大的汽车充电网,通过大系统卖电、大平台卖车、大共享租车、大数据修车、大支付金融、大客户电商,打造让客户满意、政府放心的中国最大汽车充电网生态公司,引领充电网、车联网、互联网“三网融合”的新能源互联网。

中国最大“充电网、车联网、互联网”大数据云平台特来电云平台是基于物联网、云计算、移动互联网和大数据技术打造的充电网、车联网、互联网“三网融合”的生态云平台。通过自主研发建设充电云、运营云、修车租车云、设备云、能量云、调度云、支付云、电商云、政府监管云、互联互通云等十大平台,不仅实现了设备控制和信息传递、业务运营和管理监控,更构建了生态体系中互联互通的大数据平台,在充电服务的基础上创造新的服务和商业模式。特来电云平台具备超强的高并发、海量数据处理及大数据分析挖掘能力,可以支撑每天多达50TB的充电数据,远高于现在任何一家电商的数据量。

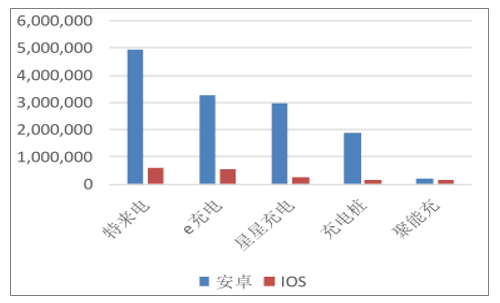

目前移动端主流的充电app有特来电、e充电、星星充电等,其中特来电app的安卓下载量、IOS下载量、累计下载量均为第一。

各主流app安卓、IOS累计下载量

数据来源:公开资料整理

目前新能源汽车保有量仅200万辆,2030年预计达到1亿量,之后保有量有望高速发展,充电网平台用户数也将超过1亿人,互联网增值空间巨大。

未来随着电动汽车充电量及用户数的爆发式增长,特来电的有效用户规模与电商GMV也将随之大幅增长,目前特来电充电桩的市场占有率高于40%,市场、技术、平台都处于行业内遥遥领先的地位,基于2020年新能源车保有量500万量的预测,预计特来电有效用户数在2020年将达到200万,到2030年将有望超过5000万有效用户数。届时GMV规模将超过千亿,互联网增值带来的收入规模将达百亿级别。

六、行业格局

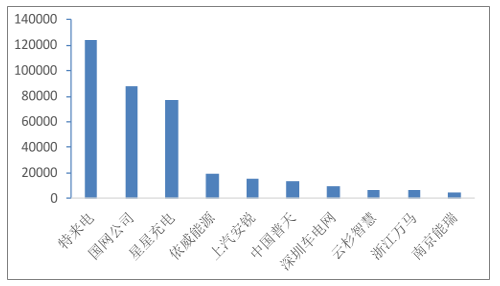

2019.3各运营商充电桩总量

数据来源:公开资料整理

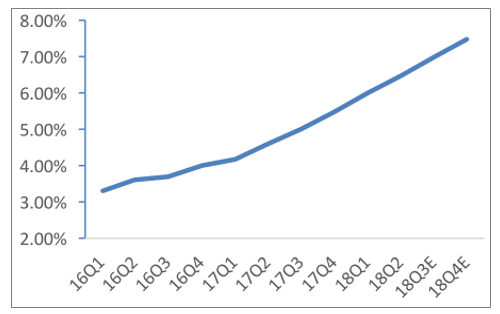

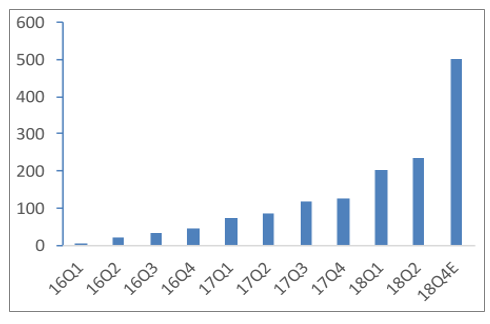

目前特来电上线运营充电桩13万个,利用率稳步增长,2018年6月快慢充综合利用率超过6.5%,且仍保持快速增长,每季度增长0.5%左右,预计截至2018年底,充电桩利用率预计将达到7.5%。2018年底日充电量已达500万度,2016年第一季度至今充电量CAGR达到48%,随着电动汽车保有量增多,充电量预计将继续保持高速增长。

充电桩利用率直线增长

数据来源:公开资料整理

日均充电量(万度)

数据来源:公开资料整理

我国车桩比差异大,加之政策扶持,充电行业有较大发展空间。2018年电气设备智能制造业务实现营收41.88亿元,同增7.11%;毛利润9.49亿元,同降7.70%。

相关报告:智研咨询发布的《2019-2025年中国电动汽车充电桩行业市场专项调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)