一、快递行业稳增长,2019年行业业务量增速维持20%+

1、电商快递逆周期增长

2009年新《邮政法》的正式实施,为邮政行业的良性发展提供了有力的法律保障,也为行业内的民营快递企业自身规范提供了依据,自此民营快递正式登上历史舞台;同时,我国电商进入高速发展期,对快递的需求日益俱增,因此,2009年后电商和民营快递发展相辅相成,共同快速增长。时至今日,我国近八成的快递市场都与电商相关,快递市场的增速与电商增速相关性越来越大。

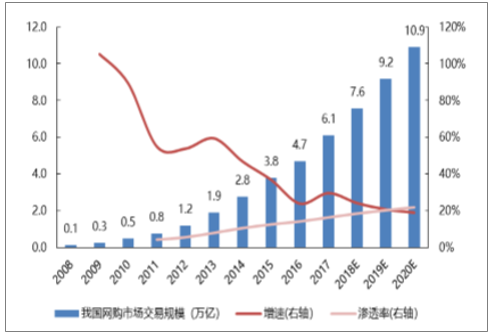

2008年至2018年,我国电商与快递分别实现年复合增速+50%和+42%的快速增长。我国网购市场从2008年的1282亿元增长至2018年的7.6万亿元,年复合增速达到+50.4%;我国快递业务量从2008年的15.1亿件增长至2018年的507亿件,年复合增速达到+42.1%。1)2009-2010年,快递业务量增速还远低于网购增速,主要因为我国电商规模尚小,电商快递占比尚低,电商高速增长对快递影响还没有明显体现;2)2011-2016年,快递增速整体高于电商增速,一方面随着电商快递占比提升,电商的高速增长对快递增长的影响越来越明显,另一方面,电商消费轻量化趋势会导致电商快递量的增长高于电商规模的增长;3)2017-2018年,电商快递贡献的业务量近8成,且消费品类结构趋于稳定,快递整体业务量的增速和电商规模的增速基本同步。图

2008-2020年我国网购市场规模、增速及渗透率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递行业市场竞争现状及投资方向研究报告》

2008-2018年我国快递业务量规模

数据来源:公开资料整理

2018年我国快递行业结构预测结果

数据来源:公开资料整理

电商行业未来两年仍有望维持20%左右的较快增速。目前,从消费人群类渗透来看,直至拼多多的出现,电商平台覆盖人群已经从一二线城市扩张至低线以及农村人群;从销售品类渗透来看,电商模式已经从电子、图书、服装等高货值或小件商品拓展至家电、快消品等低货值或大件商品。电商在人群和品类上的覆盖程度均已经较高,2017年电商整体渗透率已经达到18.5%,随着电商已渗透程度越来越高且新驱动力越来越少,未来电商增长逐渐放缓的大趋势不改,但是预计近两年电商仍可维持20%左右的较高速增长,在宏观经济下行背景下,电商属于逆周期行业。

2、商务快递增长情况分析

定性上来说,商务快递与宏观经济的相关性会明显高于电商快递,直观上来理解,由于企业活动对经济的敏感度会高于C端大众日常消费对经济的敏感度,在经济下行周期下,企业会主动快速的减少不赚钱或风险较大的业务,同时减慢业务扩张步伐,从而意味着企业之间的文件往来需求也会明显下降,导致商务快递在宏观经济下行的背景下自身增长也承受较大的下行压力。

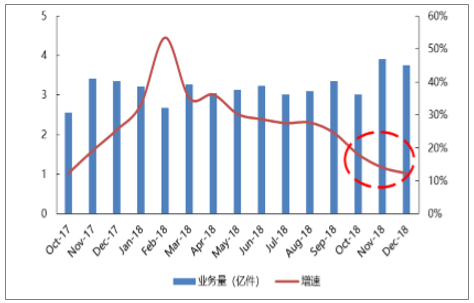

以商务快递的龙头顺丰为代表,其全口径业务量增速自2018年9月开始出现持续大幅下滑,其中一个主要原因就是宏观经济下行导致B端企业对时效快递件的需求下降。图

2017-2018年顺丰月度业务量及同比增速

数据来源:公开资料整理

3、2019年快递行业业务量增长预测

由于现阶段电商快递是快递最主要的构成,电商的相对景气必然也将帮助快递行业增长实现相对较高速的增长。由于电商竞争格局集中,按照电商主体分类,对2019年我国快递业务量增长进行预测。公式如下:快递行业业务量=商务及个人件+网购件=商务及个人件+网购件=商务及个人件+(电商件+微商件)=商务及个人件+((阿里平台件+京东平台件+拼多多平台件+其他平台件)+微商件)

核心假设如下:1)商务及个人件2019年同比增长10%左右;2)阿里的中国零售平台2019年GMV同比增长17%左右,平均每单GMV保持稳定;3)京东平台2019年GMV同比增长22%左右,平均每单GMV同比增长6%左右;4)拼多多平台2019年实际的实物GMV同比增长90%左右,平均每单GMV为48元左右;5)其他电商及微商整体2019年GMV维持稳定增长水平,平均每单GMV稳步提升。

最后测算结果如下,2019年快递业务量仍然可维持20%以上的较高速增长,将有望超过610亿件。

2019年我国快递业务量预测结果

序号 | 项目 | 2018年 | 2019年 |

1 | 总业务量(亿件) | 507 | 619 |

- | yoy | 26.7% | 22% |

1.1 | 商务件+个人散件(亿件) | 76 | 83 |

- | yoy | 12% | 10% |

1.2 | 网购件(亿件) | 432.5 | 536.8 |

- | yoy | 30% | 26% |

1.2.1 | 阿里平台件(亿件) | 263 | 309 |

- | 阿里实物GMV(万亿元) | 5.1 | 36 |

- | 每单GMV(元) | 195 | 195 |

1.2.2 | 京东平台件(亿件) | 32 | 37 |

- | 京东实物GMV(万亿元) | 1.5 | 1.8 |

- | 每单GMV(元) | 464 | 489 |

1.2.3 | 拼多多平台件(亿件) | 86 | 137 |

- | 拼多多GMV(万亿元,剔除取消订单等情况) | 0.36 | 0.66 |

- | 每单GMV(元) | 42 | 48 |

1.2.4 | 其他电商+微商件(亿件) | 51 | 52.5 |

- | 其他GMV(万亿元) | 0.85 | 0.91 |

- | 每单GMV(元) | 167 | 173 |

数据来源:公开资料整理

二、物流行业分析:即时配送再次成为新零售决胜关键

1、物流是电商发展初期获取用户信任的有效手段——以京东的崛起为例

自建物流让京东能够推出货到付款的支付方式,这在移动支付尚未普及、网购仍未成为日常现象时极大提升了用户对京东平台的信任感,顺利打开了3C与家电等高客单价市场。2006年以前,京东与当当交易规模相差无几。2007年京东开始投资物流基础设施,当年便建成北上广三大物流体系。2009-10年物流设施正式发挥效果后,京东在购物体验方面已经占据了显著的优势,用户体验直接反映到留存率与复购率,随之而来的就是用户规模与GMV的差距。

从终局角度看,物流服务将成为标准化的服务,成本领先战略为优。国家邮政局关于主要快递企业有效申诉率的调查显示,2018年8月京东的有效申诉率为0.28例/百万件,相比2017年同期的0.96显著降低,但三通一达快递服务质量的提升更为明显,中通和韵达的有效申诉率甚至降到了0.25和0.19,首次低于京东。从本质上来说,京东物流提供的快递服务仍属于标准化产品,在以三通一达为首的竞争对手快递时效迅速提升的当下,二者的用户体验差距在缩小,成本更低的一方将更有竞争优势。

2、即时物流又成了目前阶段新零售的决胜关键

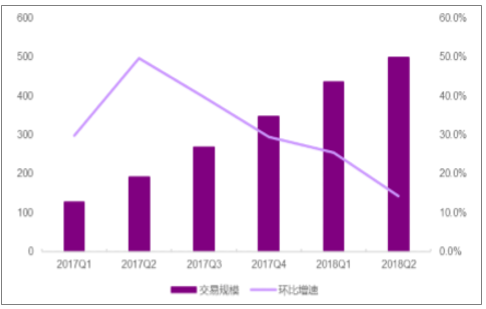

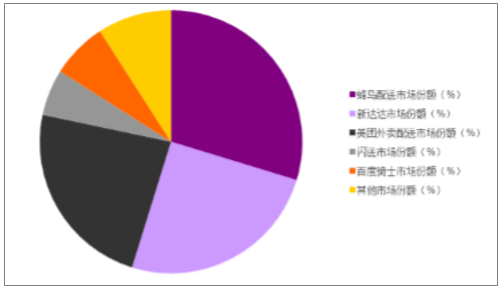

即时配送是新零售的基础设施。目前即时配送的场景以高频刚需的外卖为主,占全部即时配送订单的比例超过80%。同时O2O生鲜商超的火热也产生了大量即时配送的需求,盒马生鲜、小象生鲜等通过自建物流配送体系完成大部分订单的配送,少部分订单交给第三方。除上述B2C的即时配送需求外,用户之间满足紧急递送需求的C2C即时配送也相当可观,由此诞生出闪送、点我达等专业的第三方即时配送平台。2017全年即时配送的交易规模达936.2亿,18Q2达到了近500亿。其中以外卖平台为代表的同城B2C即时配送占据整个市场订单份额的79.9%,配送品类包括餐饮外卖、商超日用、鲜花蛋糕、药品等;剩下的20.1%份额则被个性化、时效性强的C2C即时配送瓜分。目前,即时配送领域呈现出三足鼎立的态势,蜂鸟配送(阿里)、新达达(京东)、美团外卖(美团)的订单份额分列前三位;即时配送领域再次成为巨头竞技场。

2017Q1-2018Q2即时配送交易规模(亿元)

数据来源:公开资料整理

2018Q2中国即时配送平台订单量市场份额

数据来源:公开资料整理

即时配送行业融资情况(截至2018年12月)

公司时间轮次金额投资机构闪送 | 2018年8月 | D轮 | 6000万美元 | 海松资本、五岳资本、源星资本等 |

UU跑腿 | 2018年8月 | B轮 | 2亿人民币 | 东方汇富、汇德丰等 |

达达-京东到家 | 2018年8月 | 战略投资 | 5亿美元 | 沃尔玛、京东 |

点我达 | 2018年7月 | 战略投资 | 2.9亿美元 | 菜鸟 |

饿了么 | 2018年4月 | 被收购 | 95亿美元 | 阿里巴巴、蚂蚁金服 |

点我达 | 2018年3月 | 战略投资 | NA | 圆通快递 |

叮当快药 | 2018年1月 | B轮 | NA | 软银中国 |

风先生 | 2017年8月 | C轮 | 数千万美元 | 道生资本、执御 |

闪送 | 2017年8月 | 战略投资 | NA | 华山资本 |

百度外卖 | 2017年8月 | 被收购 | 8亿美元 | 饿了么 |

美团 | 2017年10月 | F轮 | 40亿美元 | 腾讯、红杉资本 |

闪送 | 2017年6月 | C+轮 | 5000万美元 | 顺为资本、新华联、赫斯特 |

UU跑腿 | 2017年6月 | A+轮 | 1亿人民币 | 启赋资本、天明集团 |

闪送 | 2017年2月 | C轮 | 5000万美元 | SIG、执一资本、普思资本、光源资本 |

UU跑腿 | 2017年1月 | A轮 | 9600万人民币 | 天明集团、锐旗资本 |

叮当快药 | 2016年12月 | A轮 | 3亿人民币 | 同道资本 |

达达-京东到家 | 2016年10月 | 战略投资 | 3.36亿人民币 | 沃尔玛 |

数据来源:公开资料整理

资本的大量涌入为即时配送行业的高速发展提供了基础,不考虑外卖平台的兼并和投融资,各即时物流平台的融资在2015年就已达到36.32亿元,截止到2018年12月,融资数额最多的达达累计融资额高达37.1亿元。从外卖平台(饿了么、美团)的兴起催生即时配送需求,到专业的即时配送平台(闪送、达达、UU跑腿)正式上线,再到圆通、韵达、顺丰等传统快递公司入局,即时配送领域竞争格局正日渐激烈。2018年阿里巴巴收购饿了么、战略控股点我达,美团点评上市等事件均表明未来的竞争将集中在少数大平台之间。即时配送作为完成最后一公里配送的主力军、解决新零售物流问题的关键,将成为各大电商平台的必争之地。

三、支付行业发展分析:从流量获取利器到巨头生态连接器

支付与物流一样也是电商行业的基础设施之一。在电商行业发展初期,由于支付手段的不成熟,能够首先满足用户安全性与便捷性要求的电商平台获得了阶段性的用户体验优势,从而获取了大量用户端流量;但是随着移动支付普及率的不断提升,支付手段之间的差异化已经越来越小,支付环节已经日渐成为了电商平台的标准化基础配置,其战略作用逐渐演变成为了巨头商业生态内部的连接器。

1、支付宝行业发展分析:担保支付大幅提升电商普及速度

在电商发展初期,由于C2C平台卖家仍然处于鱼龙混杂状态,网购在消费者心目中的认知总与劣质、假货等关键词联系在一起;即使到了2006年,仍然有超过60%的网购纠纷问题与商品品质有关,超过30%的问题与卖家诚信有关。大量的纠纷和争议使得消费者对线上购物望而却步。2003年10月,阿里推出支付宝,创新式的为中国网民提供了担保交易的支付形式,从而对电商消费者权益提供了有效的保护。消费者在淘宝平台上下单后付款至支付宝,待收到卖家发出的货品且认可产品质量后在淘宝平台上确认收货,支付宝收到确认信息后付款给卖家。在担保支付流程中,支付宝担任了中间担保人的角色,从而大幅降低了消费者在淘宝网上的购物门槛。2004年淘宝网交易规模仅10亿元,仅仅5年时间淘宝交易规模就在2008年接近1000亿元;支付宝的诞生与推广帮助淘宝网从2004年开始实现了爆发式增长。

2、货到付款行业发展分析:帮助京东提升家电品类规模

2008年以前,京东的主力品类集中在3C及电脑配件等领域,客单价不大且目标客户以年轻人为主;2008年初京东商城开始销售平板电视,并于当年6月将空调、冰洗、电视等大家电产品线逐一扩充完毕,完成了家电产品线SKU的大幅扩容。然而随着SKU的扩充,随着而来的问题不断涌现。家电产品购买频次低、客单价高,且用户人群从年轻人泛化到了大众消费者群体,对电商平台的信任度又一次成为了阻碍线上销售的问题。为了解决信任问题,京东通过自建物流配送团队,把货到付款打造成为了家电及3C领域在2008-2010年左右主流的支付方式。通过货到付款的方式,用户对家电等大件商品可以先验货并安装完成后再以现金进行支付,从而再一次降低了用户对电商交易的信任门槛。

3、支付成为巨头商业生态连接器

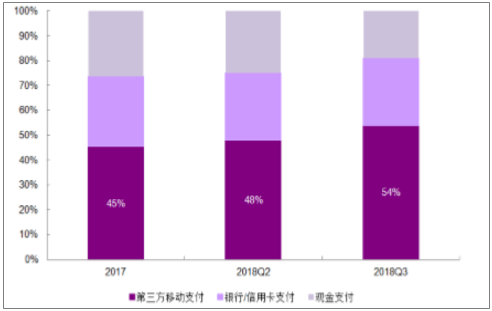

随着移动支付普及率的逐步提升,移动支付已经在很大程度上替代了现金在日常生活中的作用。2017年移动支付交易笔数达到375亿笔,交易总金额达到202万亿,分别同比增长46.1%与28.8%。截至2018Q3,居民日常消费中移动支付金额占比也持续提升至超过50%

居民日常消费中移动支付金额占比持续提升(%)

数据来源:公开资料整理

由于支付是商业交易中必不可少的环节,因此在阿里巴巴和腾讯这样的互联网巨头商业布局中,移动支付成为了巨头商业生态的连接器。无论是支付宝APP还是微信支付页面九宫格,都分别承载了阿里和腾讯生态内的商业部门产品,从而拓展两大互联网商业帝国的边界。

支付功能连接巨头商业生态的各个部门

- | 支付宝 | 微信支付 |

电商 | 淘宝/天猫 | 京东/拼多多/唯品会/蘑菇街 |

二手电商 | 闲鱼 | 转转 |

OTA/酒店 | 飞猪 | 同程艺龙 |

出行 | 滴滴/哈啰出行/高德打车 | 滴滴/摩拜 |

本地生活 | 口碑 | 大众点评 |

外卖 | 饿了么 | 美团外卖 |

电影演出赛事 | 淘票票 | 猫眼 |

理财 | 余额宝 | 理财通 |

借贷 | 蚂蚁借呗 | 微粒贷 |

保险 | 蚂蚁保险 | 微保 |

数据来源:公开资料整理

四、电商快递行业收益-风险分析预测

1、短期收益-风险分析预测:增长稳中求进,估值低

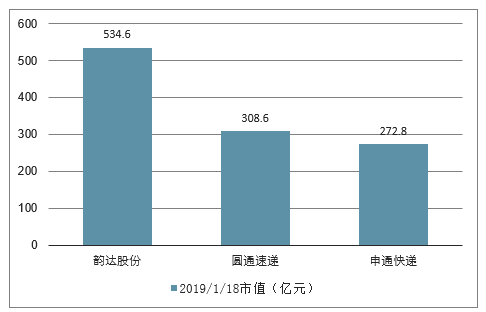

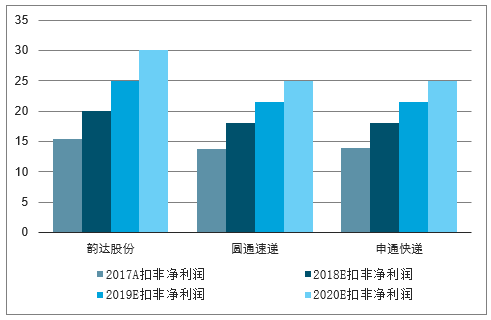

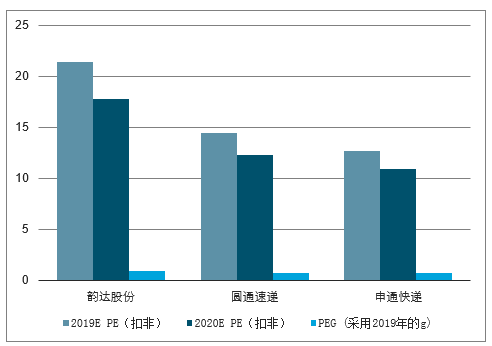

短期,EPS稳增长,估值低,具有投资吸引力。预计2019年通达系龙头继续抢占二三线快递企业的市场份额,行业价格战持续但不恶化,预计A股韵达、圆通、申通2019年业务量增速仍然会明显高于预测的23%左右的行业增速,但是通达系公司单票收入仍然会呈下滑趋势,且下滑幅度有望高于单票成本下滑幅度,毛利率有下行压力,预计韵达、圆通、申通2019年收入增速略高于行业量的增速,2019年扣非净利润增速与行业量的增速在同一水平区间。以2019年1月18日股价为基准,韵达、圆通、申通三者的2019年扣非净利润对应的PE分别为13倍、14倍、21倍;以2019年扣非利润增速g来看,三者PEG均低于1,估值具有吸引力。

2019/1/18市值公司盈利市值

数据来源:公开资料整理

2019年公司扣非净利润预测及估值

数据来源:公开资料整理

2019年快递公司盈利预测及估值

数据来源:公开资料整理

2019年快递公司EPE预测

数据来源:公开资料整理

2、中长期收益-风险分析预测:投资机会仍然可期

中长期来看,电商快递价格战风险会上升,先看一下已经发展成熟的家电行业价格战历史。1)空调行业:空调市场经历了三个竞争阶段——垄断市场(20世纪80年代)、市场放开完全竞争市场(90年代到2005年)、寡头竞争市场(2005年以后)。90年代末至2005年,龙头企业掀起价格战,在价格战挤压下,地方性中小品牌逐步出局。2005年之后,空调行业集中度不断提升,CR3超过50%,CR10超过90%,行业竞争转为龙头企业之间的竞争。在经历2002~2005年价格战的惨烈教训后,2014年以前龙头企业继续厮杀意愿都不强,品牌价值成为竞争焦点,降价多以短期促销为目的,行业未见大规模价格战。而2014年行业库存高企、原材料成本下滑、空调品牌格局并不稳定,龙头格力又主动发起大规模价格战。

2)彩电行业:彩电市场与空调类似,经历了三个竞争阶段——政府管控市场(20世纪80年代至90年代)、市场放开完全竞争市场(90年代末到2005年)、寡头竞争市场(2005年以后)。90年代末到2005年,彩电龙头长虹为抢占市场份额或保住龙头地位数次主动发起恶性价格战,地方性电视企业逐步凋零,市场由长虹、康佳、TCL、海信等巨头瓜分。历次价格战洗礼后,2005年CR10超过90%,但是旷日持久的价格战使得整个行业利润微薄。受制于黑色家电的消费电子属性,行业技术更新换代快,龙头企业优势不稳定,彩电行业价格战激烈度和持续时间均比空调更强。

参考家电行业,2019年快递行业正处于龙头挤出二三线企业阶段,价格战必然将持续,单票价格和毛利率仍然具有下行压力;2020年以后,绝大部分二三线快递企业将退出市场,行业将呈寡头竞争格局,该情况下,通达系未来的利润增长将存在两种可能:一种可能是,领先企业主动发起价格战,价格战进一步恶化,竞争格局有望出现拐点,该情景需要满足两个条件,一是领先企业网络产能富裕,二是领先企业成本端相对优势明显,这样价格战主导方通过价格战才能在保证服务质量和利润增长的同时抢占更多的市场份额;另一种可能是,通达系价格战相对缓和,各家共同修炼内功、稳定发展,竞争格局优化需要更长的时间。

综上:短期来看,风险角度,快递短期价格战风险可控,此外社保改革已延期执行,该风险也大幅下降,行业整体风险可控;收益角度,2019年通达系通过抢占二三线快递市场份额,业务量增速仍然可高出行业增速5-10个百分点,判断价格战持续但不恶化,单票价格和毛利率都会平缓下滑,从而利润增速会明显低于业务量的增速,测算,中性假设下,三通一达2019年扣非净利润同比增速平均20%左右,目前2019年PE13-15倍的申通和圆通具有投资价值。

2020-2021年中长期来看,价格战和社保风险会上升:情况一,如果领先企业不主导价格战,则通达系竞争格局稳定,各家企业业务量增速与行业持平,利润增速略低于行业增速,中性假设下,三通一达扣非净利润同比增速平均16%左右,长期持有通达系股票仍然可以赚取EPS稳定增长的钱;情况二,如果领先企业主导价格战,通达系企业利润增速会出现大幅回调,但是价格战有望带来竞争格局变化拐点,市占率实现大幅提升的企业将巩固自身龙头地位,该企业也将会具有戴维斯双击的投资机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询