一、药品销售行业现状分析

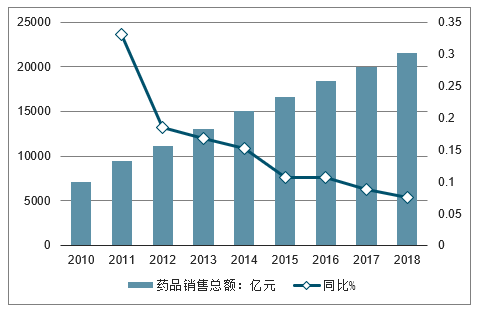

2017年七大类医药商品销售总额20016亿元,扣除不可比因素同比增长8.8%,增速同比下降1.9个百分点。2018年,全国药品销售增速继续回落,但总体规模持续增长。

2010-2018年中国药品销售总额及增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药零售行业市场专项调研及投资前景预测报告》

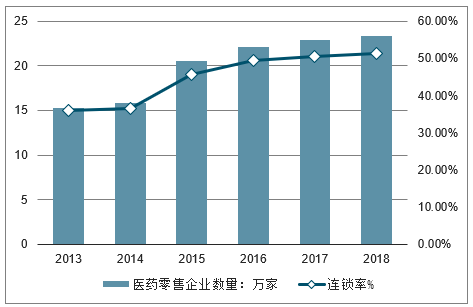

2018年全国药品零售连锁率预计达到51.2%。另外,从全国药品零售企业销售额来看,前100位企业占全国比率上升至30.8%,30家区域零售连锁企业占全国比率上升至13.0%,6家全国龙头企业占全国比率上升至12.7%。可见,我国药品零售企业集中度逐步提升。

2013-2018年中国医药零售企业数量及连锁率情况

数据来源:公开资料整理

2016-2018年中国医药零售企业集中度情况

数据来源:公开资料整理

二、医药流通企业经济运行情况分析

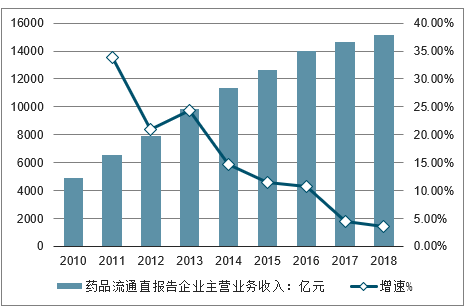

2017年,中国药品流通直报企业主营业务收入是14620亿元,同比增长了4.5%,较2016年增速下降6.3个百分点。“两票制”在2018年全面执行,2018年直报企业营收增速将会保持小幅下降,全年直报企业主营业务收入为15150亿元。

2010-2018年中国药品流通直报告企业主营业务收入及增速走势

数据来源:公开资料整理

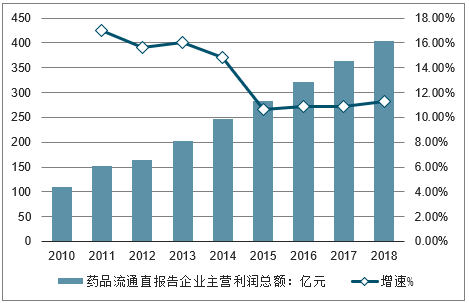

2017年,全国直报企业利润总额为363亿元,扣除不可比因素同比增长10.9%,增速于上年持平,预测2018年增速加上升至11.3%。另外,2017年平均毛利率和净利润率分别是7.2%和1.5%,其中毛利率较2016年有所提高,净利润持平。

2010-2018年中国药品流通直报企业利润总额及增长走势

数据来源:公开资料整理

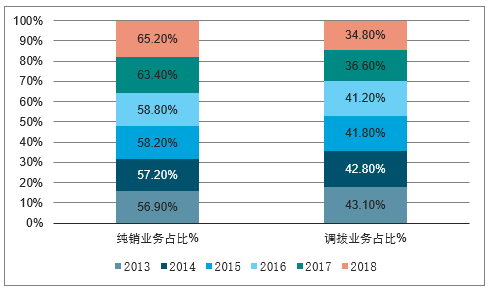

“两票制”加大分化纯销和调拨业务,自2017年”两票制“试行以来,直销模式销售占比已经出现较为明显的提升,2017年全年纯销模式占比达63.4%,较前期增加近5个百分点。2018年规模以上流通企业纯销业务加速增长,占比进一步提升至65.2%,而调拨业务继续调整,占比下降为34.8%。

2010-2018年中国医药流通企业纯销和调拔和高拔业务占比

数据来源:公开资料整理

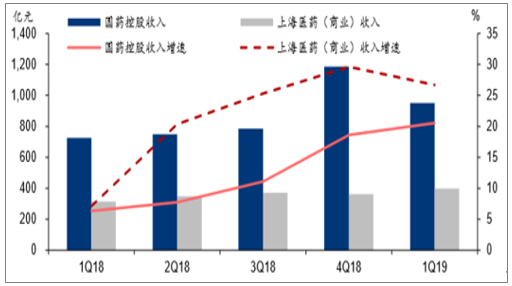

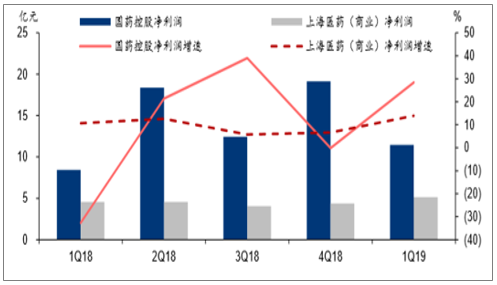

2018年初全国大部分省份全面执行“两票制”后,行业收入与净利润受到影响,但经过一年的调整和转变,“两票制”对于行业头部公司影响基本淡去,1Q18国药控股、上海医药的商业收入和净利润均呈现较好发展态势。

1Q18-1Q19各季度国药控股和上海医药的收入及其增速

数据来源:公开资料整理

1Q18-1Q19各季度国药控股和上海医药(商业)净利润及其增速

数据来源:公开资料整理

无风险利率同比降低。从2018年二季度开始十年期国债发行利率进入下行通道,虽然最近有所回升,但是整体而言,目前为止十年期国债发行利率低于去年同期。

2016年初至今十年期国债发行利率

数据来源:公开资料整理

目前国有医药流通龙头融资成本同比减低,资金优势明显。根据国药控股已发行的SCP票面利率看,2019年一季度票面利率比去年同期低1.0-1.5pct,这对于行业净利率不足2%的流通企业有望贡献较大的盈利弹性。

2018年至今国药控股发行的270天SCP情况

名称 | 发行日期 | 票面利率 | 期限/年 | 融资额度/亿元 |

18国药控股SCP001 | 2018/2/6 | 4.70% | 0.74 | 20 |

18国药控股SCP004 | 2018/3/6 | 4.98% | 0.74 | 40 |

18国药控股SCP005 | 2018/7/6 | 4.29% | 0.74 | 30 |

18国药控股SCP007 | 2018/9/12 | 3.70% | 0.74 | 30 |

18国药控股SCP001 | 2019/2/21 | 3.42% | 0.74 | 30 |

18国药控股SCP002 | 2019/3/4 | 3.43% | 0.74 | 40 |

18国药控股SCP003 | 2019/3/11 | 3.50% | 0.74 | 30 |

18国药控股SCP005 | 2019/4/4 | 3.45% | 0.74 | 30 |

数据来源:公开资料整理

面对未来可能进一步扩大的集中采购,医药流通龙头抗风险性强:1)集采配送过程中有望通过扩大市占率,对冲品种规模缩小的影响;2)集采先行支付不仅可以改善配送企业现金流,而且能够降低融资成本,减少应收账款坏账计提准备;3)龙头企业更有希望获得进口创新药和专利药的代理权,调整整体产品业务结构,减少集采采购影响。

三、未来中国医药流通行业发展趋势分析

目前,在“两票制”的影响下,纯销和调拨业务两极分化,纯销业务得到快速增长,而调拨业务急速下降,导致行业销售增速进一步下滑。并且,此模式给企业带来更大的资金周转压力,行业并购整合趋势明显,使得零售企业连锁率和集中度提升。随着国家医改政策的实施及资本的推动,未来我国药品流通行业集中度将进一步提高。

1、药品流通行业发展进入结构调整期

随着国家各项医改政策的相继发布实施,药品流通行业将进入结构调整期。未来几年内,在政策驱动下药品流通市场竞争将更加激烈,两极分化日益明显。全国性药品流通企业跨区域并购将进一步加快,区域性药品流通企业也将加速自身发展;规模小、渠道单一的药品流通企业将难以为继,行业集中度将进一步提高。

2、资本成为改变药品流通行业格局的重要力量

近年来,在资本的推动下,药品流通企业正在由传统的增加产品、拓展客户以及开拓新店等内生式成长方式向并购重组的外延式成长方式转变,行业竞争格局也随之发生变化。一些大型医药产业集团分拆流通业务板块单独发展,或通过并购进入药品流通行业,并逐渐作为主营业务进行开发;一些区域性批发企业为了渗透市场终端,不断向下游零售企业拓展;还有一些药品流通企业借助资本力量收购上游的中药饮片、制剂等生产企业,不断强化自身供应链优势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药流通行业市场全景调研及未来趋势研判报告

《2026-2032年中国医药流通行业市场全景调研及未来趋势研判报告 》共八章,包含中国医药流通行业终端市场分析,中国医药流通企业案例分析,中国医药流通行业投资战略规划与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医药流通行业全景速览:“两票制”改革稳步推进,行业整体呈现规模化、集中化趋势发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)