随着我国技术的发展,经济的不断进步,加之人们的健康意识不断提高,我国医药行业不断发展,成为全球最大的医药新兴市场。由于我国医疗卫生体制改革的不断深入,降低医药价格,保障消费者合理用药价格,使得消费需求得到了释放,加之医药行业新产品的不断研发,新的商业模式的不断出现,我国医药行业未来仍将迎来增长。

从定义上来看,医药行业具有狭义和广义之分,狭义上的医药行业,仅仅只是包含了医药产品的生产。而广义上的医药行业则是由医药工业、医药商业和医疗服务业三部分构成的,其中医药工业包括了化学制药工业(包括化学原料药业和化学制剂业)、中成药工业、中药饮片工业、生物制药工业、医用材料及医疗用品制造工业、医疗器械工业、制药机械工业等八个子行业。此处分析的范围是按照国家统计局分类标准定义的医药制造行业,是一个狭义的范围,行业代码为27,下面包含7个子行业,具体见下表:

医药行业分类及代码

代码 | 行业名称 | 行业描述 |

27 | 医药制造业 | 医药产品的生产。 |

2710 | 化学药品原药制造业 | 指供进一步加工药品制剂所需的原料药生产。 |

2720 | 化学药品制剂制造业 | 直接用于人体疾病防治、诊断的化学药品制剂的制造。 |

2730 | 中药饮片加工业 | 对采集的天然或人工种植、养殖的动物和植物中草药进行加工、处理的活动。 |

2740 | 中成药制造业 | 指直接用于人体疾病防治的传统药的加工生产。 |

2750 | 兽用药品制造业 | 指用于动物疾病防治医药的制造。 |

2760 | 生物、生化制品的制造业 | 指利用生物技术生产生物化学药品、基因工程药物的生产活动。 |

2770 | 卫生材料及医药用品制造业 | 指卫生材料、外科敷料、药用包装材料以及其他内、外科用医药制品的制造。 |

资料来源:智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国医药商业行业市场运行态势及投资战略咨询报告》

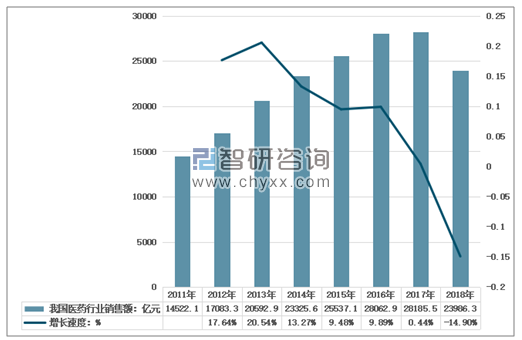

我国医药行业自2014年则进入医改的深水区,随着国家对于医改步伐的加快,加之招标降价等因素,医药行业进入调整时期。受此影响,我国医药行业在2015年增长速度有所减缓。在经历2015年的转型阵痛后,从2016年开始医药行业逐渐确立了底部,业绩开始稳中有升。医药行业整体在政策引导、大健康产业发展、人口结构调整等多重作用下,逐渐迎来产业结构调整后新的发展周期。2018年,我国医药销售收入为23986.3亿元。

2011-2018年我国医药行业销售收入:亿元

资料来源:智研咨询整理

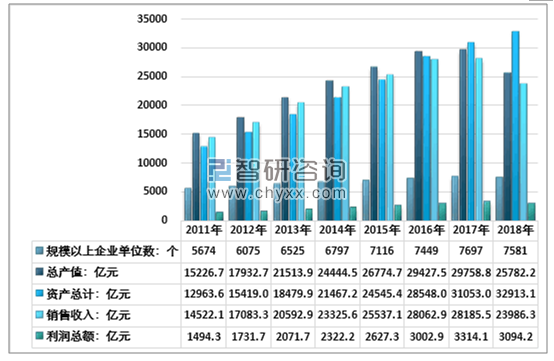

2018年我国医药行业规模总资产达到32913.1亿元,较上年同期增长5.99%。行业销售收入为23986.3亿元,较上年同期降低14.90%。2018年行业利润总额为3094.2亿元,较上年同期降低6.64%。

2011-2018年我国医药行业经营数据分析

资料来源:国家统计局

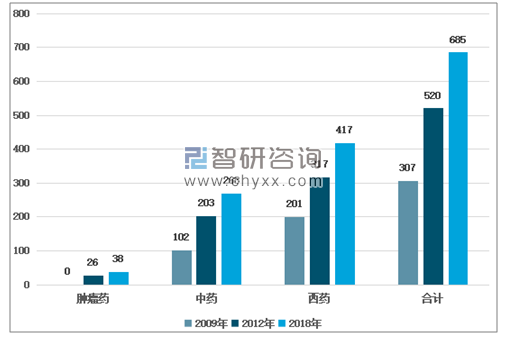

2018年10月25日,《国家基本药物目录(2018年版)》由国家卫生健康委员会正式发布,并于11月1日起在全国正式实施。基本药物品种数量由原来的520种增加到685种,其中西药417种、中成药268种(含民族药)。本次基药目录更新距离上一次已经有五年的时间。

三次基药目录品种种类变化

资料来源:智研咨询整理

2018版基本药物目录更加贴近临床疗效,企业需更加注重积累临床证据。更多一线临床用药进入基本药物目录,副作用多的老药、淘汰药及时调出目录,为临床提供了更多的用药选择,更好的满足了患者的需求。本次目录更新不仅仅是从数量上的更新,更是在结构上的更新,除了突出常见病,慢性病,还对负担重,危害大的疾病以及公共卫生、儿童方面的药物予以关注。目录的“抗肿瘤药”部分新增了“抗肿瘤靶向药” 除伊马替尼外,吉非替尼、埃克替尼、利妥昔单抗、曲妥珠单抗等常用靶向药均被纳入目录。在国家各方面政策向基层医疗、基本卫生服务的明显政策导向下,以及我国基层卫生需求明显尚未满足的现状下。及时纳入医保目录,不失为进军基层医疗蓝海市场的一种选择。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询