叉车广泛使用于制造业、物流等行业,与第二产业的景气度、产值规模有紧密的关联。与其它资本品相比,过去10年国内叉车行业销量整体保持稳定中上升的趋势,并在17-18年创历史新高。展望未来,我们认为叉车行业仍然受益于人工替代红利、渗透率仍未饱和,即便在宏观经济存在一定压力的19年需求仍有望保持相对稳定,长期看仍有上升空间。

1、近10年国内叉车销量平稳中上行,17-18年创历史新高

叉车是企业物流系统中必不可少的设备。叉车是对成件托盘货物进行装卸、堆垛和短距离运输作业的轮式搬运车辆,广泛应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等,在船舱、车厢和集装箱内进行托盘货物的装卸、搬运作业。

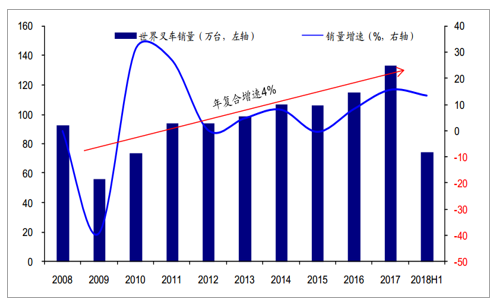

“金融危机”后全球叉车销量稳定增长。叉车发明于1917年,而后广泛应用于第二次世界大战及战后经济建设。随着计算机控制技术和单元化运输方式快速发展,以及世界各国工业化水平的不断提高,叉车企业的制造能力不断提高,叉车产品的品种日益丰富、性能大大加强,叉车从最初的军事领域逐渐发展进入众多行业,成为工业生产中重要的工具。近十年以来,世界叉车行业保持快速发展,全世界叉车销量从2008年的93.07万台增长到2017年的133.38万台,年复合增长率4%,2017年销量再创新高,2018年上半年销售74.65万台,同比增长13.48%。

世界叉车销量情况

数据来源:公开资料整理

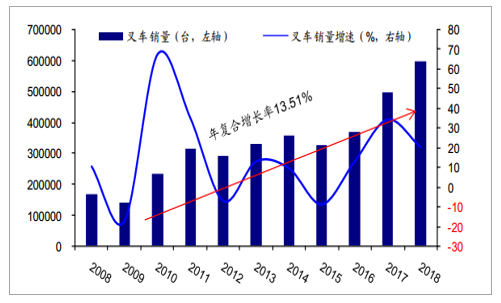

我国叉车行业后来居上,近十年复合增速超国际水平。我国叉车工业始于1958年大连叉车厂生产第一台仿苏叉车,而后随着我国工业经济的快速发展,叉车的市场需求快速扩张,其是自2000年以来,叉车销量产生突破发展,从2008年的16.8万台发展到18年的近60万台,年复合增速达22%。从2008-2018的数据来看,行业企业产品销量及对国内市场销售量均保持较高的景气度和稳定的增长,复合增长率分别达13.51%和14.51%。

我国叉车行业十年销量复合增速13.51%

数据来源:公开资料整理

我国叉车国内销量十年复合增速14.51%

数据来源:公开资料整理

2018年10月全国主要叉车企业销售叉车48219台,同比增长17.5%,1-10月叉车累计销售量达508283台,同比增长24.0%。

叉车行业销量示意图

数据来源:公开资料整理

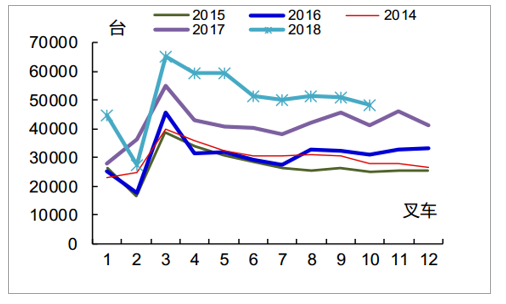

受益制造业复苏,2017-2018年行业保持景气复苏,行业龙头上市公司收入增长与行业保持同步。自17年以来,我国制造业呈现复苏,叉车的销量增速从16年13%提高到2017年的34%。而进入18年后,叉车行业依旧保持旺盛景气趋势,18年销量59.72万台,同比增加20.21%。我们认为一方面显现出制造业持续较旺的景气度,另一方面随着人工成本等因素显现,替代人工的需求也持续提升。近年来在行业需求不断增长的情况下,上市公司业绩保持稳定增长。

2017-2018年行业销量景气度较高(台)

数据来源:公开资料整理

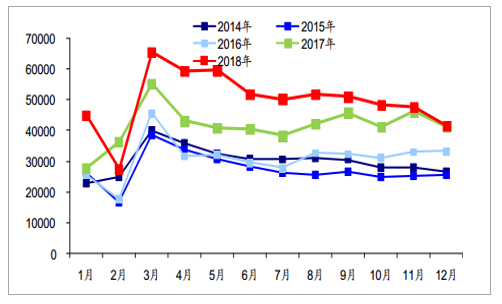

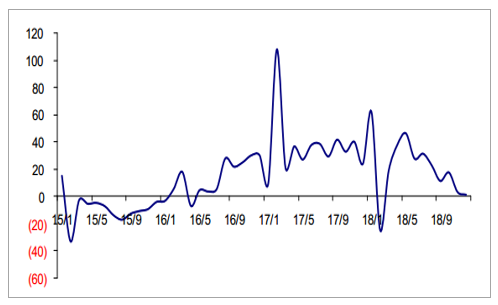

我国叉车单月销量同比增速(%)

数据来源:公开资料整理

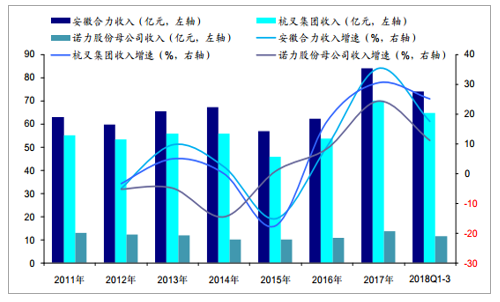

叉车上市公司收入

数据来源:公开资料整理

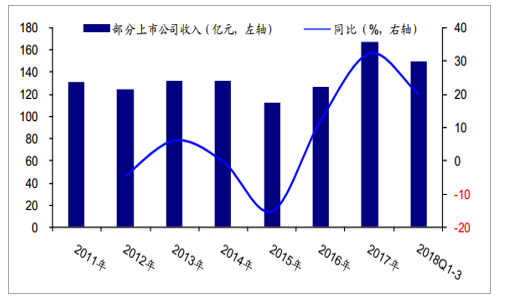

部分叉车上市公司收入加总

数据来源:公开资料整理

2、受益人工替代、下游应用广泛,宏观经济放缓时销量的波动较小

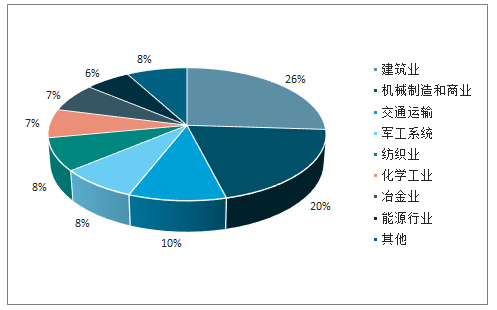

叉车作为企业搬运装备,广泛应用于我国第二产业,与宏观制造业景气度紧密相关。作为产业重要搬运工具,同时在各个行业广泛应用,叉车的景气度与制造业整体景气度保持较高的相关。我国建筑业和机械制造行业应用领域占比最大,占比分别达到26%和20%。

叉车主要应用领域

数据来源:公开资料整理

我国叉车应用领域占比情况

数据来源:公开资料整理

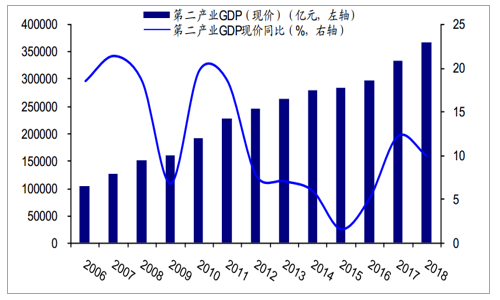

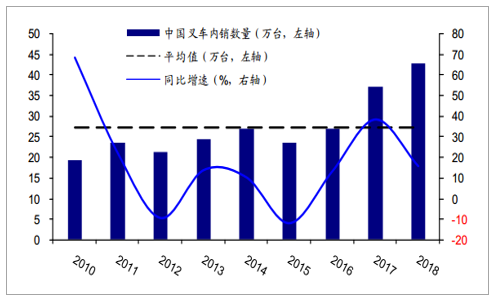

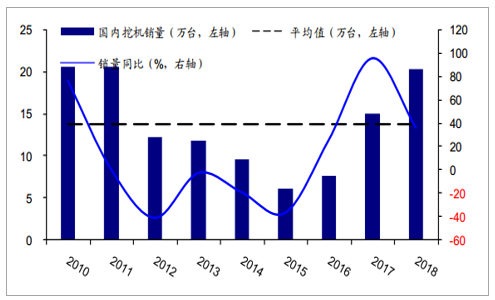

与工程机械相比,宏观经济下行期间叉车的销量波动较小。在2012-2015年期间,我国经济略有放缓,第二产业GDP增速出现明显下滑、并处于较低的水平。同期国内挖掘机销量出现较大幅度下降,国内叉车销量尽管也存在波动,但整体销量保持稳定。叉车的销量波动更小,反映产品具有较强的稳定性。我们认为因为叉车的下游更加分散,与制造业整体表现更紧密相关,而且受益于人工成本提升下叉车渗透率的提高,所以叉车的波动性更小。同时,由于叉车单体价值量较小、金融杠杆应用较少,我们认为在行业上行期需求不容易被透支,因此经济下行期需求的稳定性也更强。

我国第二产业GDP变化情况

数据来源:公开资料整理

国内叉车销量波动小

数据来源:公开资料整理

国内挖掘机销量波动较大

数据来源:公开资料整理

3、比较中国和日本叉车使用密度,中国叉车渗透率仍有提升空间

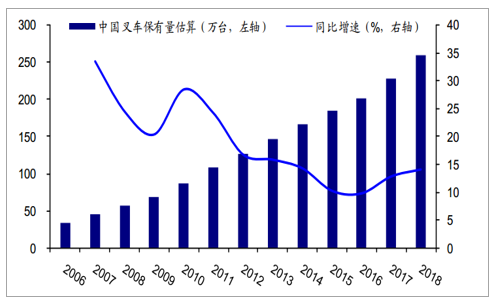

我们估计2018年底我国叉车保有量约260万台。中国工程机械工业协会公布截止2006年底中国叉车拥有量为34万台。我们根据历年国内叉车销量在2006年底的基础上累积计算,同时根据车辆设备的一般寿命假设叉车使用年限为10年,在累积值的基础上扣除10年前的国内销量,最终获得估算的叉车保有量水平。

中国国内叉车保有量情况

数据来源:公开资料整理

我国单位第二产业的叉车密度约达7.1台/亿元。因为叉车广泛应用于制造行业,我们认为叉车的保有量与第二产业的产值也同样具有紧密关联。我们测算过去10年以来,我国叉车保有量相对我国第二产业GDP密度不断提高,2018年提高至7.1台/亿元。

中国叉车保有量/中国第二产业GDP的情况

数据来源:公开资料整理

我们估计2016年底日本叉车保有量约71万台。我们假设日本叉车的使用寿命约10年,利用与国内保有量估算同样的方法,我们估算其2016年底保有量约71万台,且近年来叉车保有量保持平稳。

日本单位第二产业的叉车密度多年来保持稳定,换算约7.5-9.0台/亿元。自1995年以来日本叉车保有量相对其第二产业GDP保持稳定,在2008年受经济波动影响导致保有量密度出现上升,随着经济稳定其叉车保有量也恢复正常水平。我们取100日元兑5.99元人民币的汇率(2018年中间价平均值)计算,日本叉车密度在7.5-9.0台/亿元之间,2007-2016年平均值8.4台/亿元,高于我国2018年的7.1台/亿元水平。考虑到我国经济发展活力、电商等新经济的发展,我们认为我国叉车密度可以向上对标并有望进一步发展,则我国叉车密度仍存在20-30%的提升空间。

4、展望未来,我国叉车行业仍有望在稳定中上升

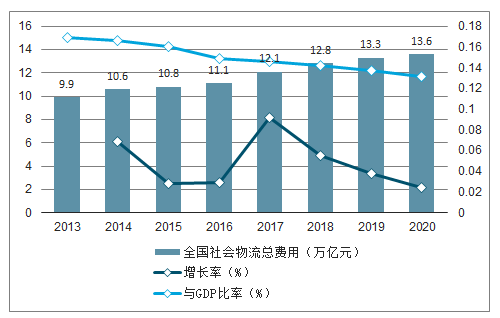

我国物流成本占GDP比率仍然较高,存在持续下降动力。2017年全国社会物流总费用达12.1万亿元,占GDP比率为14.6%。当时我国社会物流总费用与GDP的比率约为同期美国的2倍、日本的2倍、德国的1.9倍、印度的1.3倍、巴西和墨西哥的1.4倍;物流费用占企业主营业务收入的比重大约比美国高0.6个百分点、比日本高3.5个百分点。虽然近年来我国物流费用占GDP比率不断下降,从1991年的23.7%下降到2017年的14.6%,但相比于发达国家仍有进一步优化的空间。

物流供给侧改革主要是物流服务供需链的改善,即从技术装备、业务模式等方面进行相应调整与改革,进而促进企业、物流行业以及社会经济的发展。

因此,在国家政策的推动和调整下,产业结构持续优化,无用物流成本消耗将减少,未来随着国民经济的发展及社会物流需求的上升,一方面物流行业发展持续繁荣景气,另一方面,中国社会物流总费用与GDP比率也将会逐步下降。

2013-2020年中国社会物流总费用及其与GDP比率

数据来源:公开资料整理

人力成本抬升将倒逼机械设备的应用。我国制造业人员年平均工资从2006年的1.82万元提升到2017年的6.45万元,年复合增长率达12.2%。而自2014年开始,我国城镇制造业就业人数出现下降,2016年就业人数较13年下降约7%。就业人数供给下降将继续抬升用人成本。在服务和消费的用工需求稳定增长的前提下,我们预计未来制造业就业人数仍难以快速上升,在GDP增长的背景下,人工成本提升的趋势也仍将持续,迫使制造业企业加大对机械设备的应用。

与其他资本品相比,我国叉车销量在全球占比仍有提升空间。近年来我国制造业水平不断提高,众多资本品的产销量在全球占有重要份额,使我国成为名副其实的制造业大国。2017年我国叉车销量占全球比例约28%,低于我国挖掘机、钢铁和水泥在全球的产销量比例。从产业链配套、国家制造业竞争力角度来看,我们认为我国叉车也有望实现更为领先的全球市场地位。

相比于其他资本品,我国叉车销量在全球的占比仍有提升空间

数据来源:公开资料整理

经济增长叠加叉车密度提高,我国叉车销量有望保持稳定增长。伴随着我国工业经济的增长,叉车的应用需求将不断提高,而在人力成本抬升/制造业就业人数下降的背景下,我国单位经济产值的叉车密度也有望进一步提高,并向日本的水平靠拢。我们假设我国2019-2020年第二产业GDP(现价)的复合增速为7.0%,同时叉车的密度从7.1台/亿元提升到7.6台/亿元,再假设2019年-2020年的叉车替换量分别为2009-2010年的国内叉车销量,则2019-2020年我国国内年均叉车需求量达45万台。

竞争力提升明显,我国叉车净出口量有望保持快速增长。从近年的世界经济角度看,除2009年世界经济出现下滑外,其余均保持一定增长。而世界叉车销量的增速也与世界经济增速具有相近的趋势,在2009年出现严重下滑,在2011年取得较高增速,反映在世界范围内叉车与经济依然保持紧密联系。而我国叉车的出口量增速幅度高于世界的增幅,反映我国叉车的制造水平和能力发展迅速。2019年1月世界银行发布半年度报告,并预计2019年全球经济增长2.9%,2020年经济增长2.8%。2018年我国叉车出口销售量16.69万台,同比增长32.77%,远超过2018上半年全球叉车销量13.5%的增速水平。我们认为全球经济依然保持在正增长水平,则叉车销量仍有望保持增长,我国叉车出口增速有望继续超过全球水平。2013-2018年我国叉车出口销量复合增速达14.5%,我们假设2019-2020年叉车出口保持稳定,出口销量复合增速达12.5%,则2020年我国叉车出口销量达21万台。则2020年我国叉车行业销量有望约达66万台,行业增长具有较为稳定的基础。

相关报告:智研咨询发布的《2019-2025年中国工程机械行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国叉车行业发展现状调查及市场分析预测报告

《2026-2032年中国叉车行业发展现状调查及市场分析预测报告》共八章,包含中国叉车租赁市场现状与前景分析,中国叉车制造行业主要企业经营分析,中国叉车制造行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国叉车行业全景速览:“双碳”背景下叉车电动化趋势显著[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国叉车行业重点企业分析:杭叉集团VS安徽合力[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国叉车行业现状及趋势分析:电动化加速明显[图]](http://img.chyxx.com/2022/02/45894MUAM5_m.png?x-oss-process=style/w320)