偏光片根据用途可以分为黑白偏光片和TFT-LCD偏光片,行业的上游为PVA、TAC等原材料供应商,根据下游需求不同,原材料也会相应改动;下游为基于手机、电脑、电视等终端设备的液晶显示面板,以及3D眼镜、防炫目镜等基于光学特性的用途。

偏光片本质是一种复合膜,主要由TAC膜、PVA膜、保护膜、增量膜、压敏胶、相位差膜等复合而成,基本结构是两层TAC膜夹一层拉伸后的PVA膜。通过调整不同的膜材料构成可以实现偏光片的高耐性、厚度、特殊等不同的功能要求。这种多层膜材料复合的特点导致偏光片生产的工艺环节长、原材料多,生产过程中在原材料、胶水、贴合工艺等众多方面存在难点,很难提升良率。因此具有较高的技术门槛。

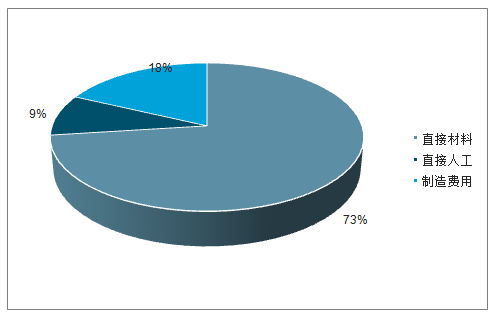

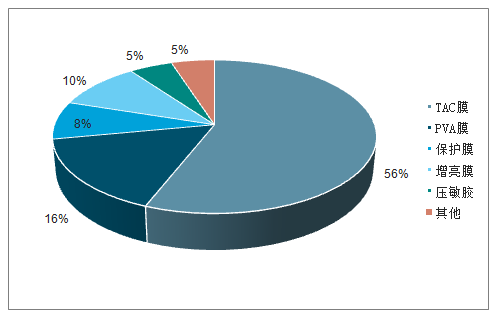

偏光片的上游原材料成本占总成本的70%以上,其中TAC膜、PVA膜分别占材料成本的56%和16%左右,是偏光片生产过程中最重要的部分。PVA膜起到偏振的作用,是偏光片的核心部分,决定了偏光片的偏光性能、透过率、色调等关键光学指标。TAC膜一方面作为PVA膜的支撑体,保证延伸的PVA膜不会回缩,另一方面保护PVA膜不受水汽、紫外线及其他外界物质的损害,保证偏光片的环境耐候性

原材料成本占总成本的70%以上

数据来源:公开资料整理

TAC膜、PVA膜是偏光片重要的成本部分

数据来源:公开资料整理

不同上游原材料的性状和作用

类型 | 性状 | 作用 |

PVA膜 | 聚乙烯醇,具有高透明、高延展性、好的碘吸附作用、良好的成膜特性等特点,延伸前厚度有75微米、60微米、45微米等几种规格。 | 该层膜吸附碘的二向吸收分子后经过延伸配向,起到偏振的作用,是偏光片的核心部分,决定了偏光片的偏光性能、透过率、色调等关键光学指标。 |

TAC膜 | 三醋酸纤维素膜,具有优异的支撑性、光学均匀性和高透明性,耐酸碱、耐紫外线,厚度主要有80微米、60微米、40微米、25微米等多种规格。 | 一方面作为PVA膜的支撑体,保证延伸的PVA膜不会回缩,另一方面保护PVA膜不受水汽、紫外线及其他外界物质的损害,保证偏光片的环境耐候性。 |

保护膜 | 具有高强度,透明性好、耐酸碱、防静电等特点,一般厚度为58微米。 | 一面涂布有感压胶黏剂,贴合在偏光片上可以保护偏光片本体不受外力损伤。 |

压敏胶 | 也称感压胶,与TAC具有很好的粘附性,透明性好,残胶少。偏光片用压敏胶的厚度一般为20微米左右。 | 是偏光片贴合在LCD面板上的胶材,决定了偏光片的粘着性能及贴片加工性能。 |

离型膜 | 单侧涂布硅涂层的PET(聚对苯二甲酸乙二醇酯)膜,具有强度高、不易变形、透明性好、表面平整度高等特点,不同应用具有不同剥离强度。 | 在偏光片贴合到LCD之前,保护压敏胶层不受损伤,避免产生贴合气泡。 |

反射膜 | 为单侧蒸铝的PET膜,反射率高。 | 主要用于不自带光源的反射型LCD,将外界光反射回来作为显示的光源。 |

位相差膜 | 也称为补偿膜,不同的应用具有不同的光学各向异性及补偿量。 | 用于补偿液晶显示器内部液晶材料的位相差,起到提升液晶显示器的对比度、观看视角,校正显示颜色等作用。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国偏光片市场全景调查及发展前景预测报告》

偏光片的性能指标可以分为光学特性、机械性能和可靠性三方面。光学特性主要是指偏光片的透过率、偏振度和色调等参数;机械性能主要包括偏光片的翘曲度、偏光片压敏胶的粘结强度等;可靠性则是衡量偏光片耐久性的指标。偏光片产品种类繁多,不同产品的尺寸、搭配方式和厚度都不一样。日本的先进工艺在产品的高耐性、厚度、特殊等方面能满足特殊需求,而国内企业技术孱弱,主要做没有什么附加要求的低端偏光片,在技术储备上与日韩尚有系十多年的差距。

偏光片主要性能指标包括光学特性、机械性能和可靠性

性能指标 | 评价指标 | 说明 |

外观性能 | 颜色 | 影响LCD显示的色调 |

有效厚度 | 偏光度和透过率性能指标越高越好。偏光度和透过率越高,显示器件的显示效率就越高,相对能耗就小 | |

光学特性 | 透光率 | |

偏振率 | 偏光片偏振度越高越好,理想情况下偏振率为100% | |

透射光谱 | 必须要在可见光范围内透光率均匀,否则出射光会带有颜色,影响显示 | |

色相 | 偏光片中颜色所对应的色坐标系 | |

机械性能 | 翘曲度 | 偏光片在空间中的弯曲程度 |

粘结强度 | 偏光片压感胶的粘结性能 | |

可靠性 | 耐高温 | 偏光片在一定烘烤温度下的外观性能和光学性能以及粘附性能的稳定性 |

耐湿热 | 偏光片在恒温恒湿条件下的外观性能和光学性能以及粘附性能的稳定性 |

数据来源:公开资料整理

随着本土面板产业的逐步成熟,下游面板厂会与偏光片产业战略合作,甚至直接向产业链上游垂直衍生。例如韩国的LG化学和三星SDI、台湾地区的奇美材料和友达材料等企业的发展,背后都离不开面板厂的扶持。

偏光片占面板成本比重较高

数据来源:公开资料整理

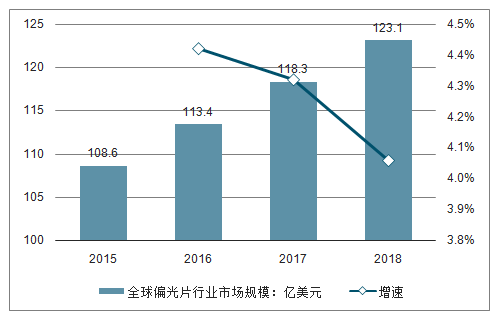

2017年,全球偏光片市场规模为118.3亿美元,与2016年相比同比增长4.32%。基于未来AMOLED对偏光片平均采用量的减少,以及大尺寸LCD对偏光片采用面积的增加,全球偏光片整体市场将保持一个相对温和稳定的增长态势。

2015-2018年全球偏光片行业市场规模统计及增长情况

数据来源:公开资料整理

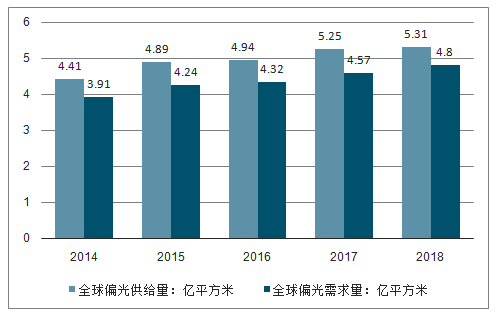

从供需来看,随着全球LCD及OLED的产量的提升,对偏光片的需求不断增加,全球偏光片产能小幅增长。预计2018年,全球偏光片需求量达到4.80亿平方米,同期全球偏光片产能达到5.31亿平方米。

2014-2018全球偏光片供需求量统计情况

数据来源:公开资料整理

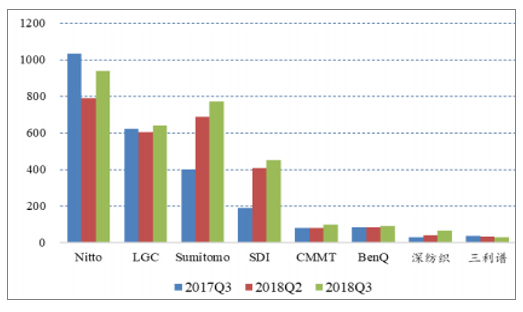

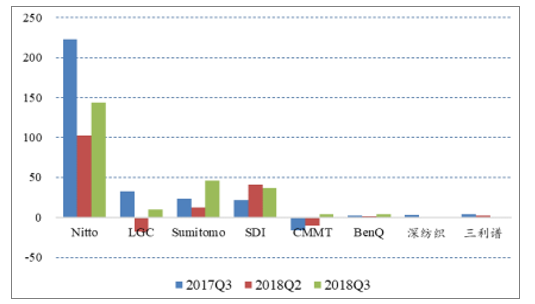

由于18年液晶面板的价格企稳,及高世代产线的产能释放,综合起来带动偏光片市场需求量上升,偏光片企业18Q3整体盈利情况改善。

偏光片企业18Q3整体营收情况改善

数据来源:公开资料整理

偏光片企业18Q3整体盈利情况改善

数据来源:公开资料整理

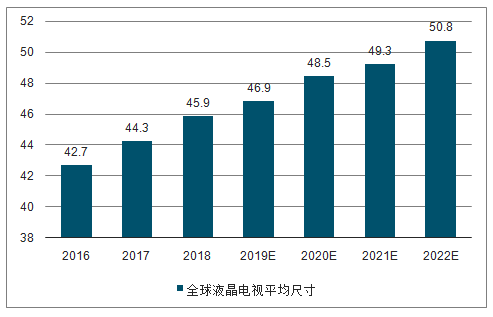

随着高世代产线的投产大尺寸面板的切割效率提升,成本降低,使得电视的平均尺寸持续增加,从出货面积来看全球液晶电视的平均尺寸将从2016年的42.7英寸增加到2022年底50.8英寸,TV面板平均尺寸仍将有一定的增长。电视尺寸的结构性变化能够为上游偏光片带来持续的新需求。

而中小尺寸的消费终端设备近年来出货量见顶,而且屏幕尺寸受限,所以中小尺寸面板的出货面积的规模很难进一步增加。

全球液晶电视的平均尺寸持续增大

数据来源:公开资料整理

与美国等相比,我国偏光片行业起步较晚,第一条偏光片产线是盛波光电1997年从美国引进的,早期产品主要是TN/STN-LCD用偏光片。TFT-LCD用偏光片的生产是从2010年起步,主要产品是小尺寸用偏光片,首条TFT-LCD大尺寸偏光片产线则是三利谱于2011年8月投产的3号线。

好在发展至今,偏光片的制造技术已经相对成熟,同时依托于大陆面板产业的快速发展及上游材料设备国产化的鼓励政策,偏光片厂商积极跟进,扩大研发投入,产能规模也在不断扩张,国产替代率预期得到大幅提升。

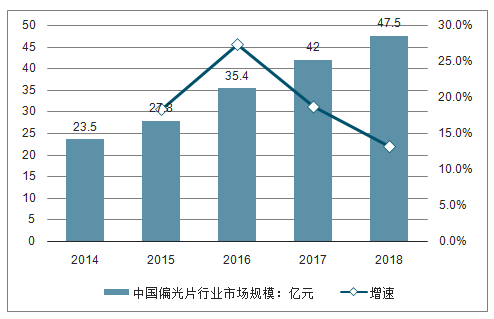

2017年,我国偏光片行业市场规模为30.4亿美元,同比快速增长13.4%,占全球市场份额29.9%;预计到2020年,国内偏光片市场规模可达53.2亿美元,占全球市场份额提高至40.2%。

2015-2018年中国偏光片行业市场规模统计及增长情况

数据来源:公开资料整理

目前国内LCD面板产能已经位居世界首位,且未来三年仍将是大陆面板产能释放高峰期,随着中国大陆面板产业转移趋势不断加速,国内厂商也加快了产能扩充的步伐,同时也吸引国外厂商纷纷到国内合资建设偏光片厂,偏光片产业向

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告

《2026-2032年中国偏光片行业市场全景评估及未来趋势研判报告》共十章,包含偏光片产业用户分析,2026-2032年中国偏光片行业发展预测分析,2026-2032年中国偏光片行业的投资前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某偏光片企业顺利通过2023年第五批专精特新“小巨人”认定[图]](http://img.chyxx.com/general_thumb/news/44.png?x-oss-process=style/w320)

![趋势研判!2024年中国偏光片行业成本概况、发展现状及竞争格局分析:显示面板复苏,推动偏光片市场需求释放[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国偏光片行业市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)