近年来国家高度重视半导体产业的发展并出台了一系列政策,《中华人民共和国国民经济和社会发展第十三个五年规划纲要》、《“十三五”国家战略性新兴产业发展规划(2016-2020 年)》、《“十三五”国家信息化规划》等产业政策均将半导体产业列为重点发展领域;《国家集成电路产业发展推进纲要》的出台,为中国集成电路产业实现跨越式发展注入了强大动力。《战略性新兴产业重点产品和服务指导目录(2016 版)》、《战略性新兴产业分类(2018)》的发布,明确了关键电子材料之一的半导体硅材料作为战略性新兴产业重点产品,同时提出要重点发展快恢复二极管(FRD)、发光二极管(LED)、功率肖特基二极管等电子元器件,此外还新增了半导体晶体制造,明确将电子级单晶硅片作为战略性新兴产业。国家政策的支持为半导体硅材料行业的发展奠定了坚实的基础,创造了良好的政策环境。

根据统计,2016 年至 2018 年全球半导体硅片销售金额从 72.09 亿美元增长至 114 亿美元,年均复合增长率达 25.75%。 随着智能手机、平板电脑、汽车电子等消费类电子产品的功能日益丰富、应用面持续扩大,人工智能、物联网、云计算等新兴产业的迅猛发展,预计未来几年内半导体行业的需求将持续增长,下游市场的强劲需求将带来半导体硅片市场销售规模的持续扩大。

为促进集成电路相关产业的发展,打破国外垄断,提高芯片自给率,国家相继出台了《国家集成电路产业发展推进纲要》、《战略性新兴产业重点产品和服务指导目录(2016 版)》、《战略性新兴产业分类(2018)》等政策,并成立了国家集成电路产业投资基金,力求突破集成电路关键装备和材料瓶颈,为半导体硅材料行业的发展注入了强大动力。

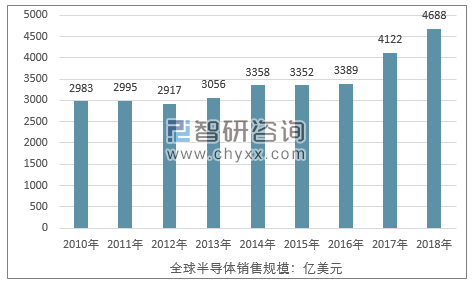

受到 2008 年金融危机的影响,全球半导体市场在 2009 年有所衰退,全年销售额有所下降,此后半导体市场反弹,2010-2016 年总体上保持平稳增长,年均复合增长率为 2.15%。2017 年及 2018 年受集成电路市场的拉动,全球半导体市场销售额分别大幅增长 21.62%和 13.72%。

2010-2018年全球半导体市场销售额情况

资料来源:WSTS、智研咨询整理

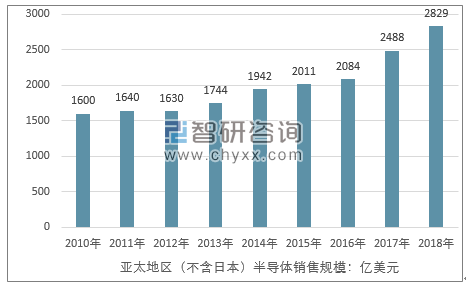

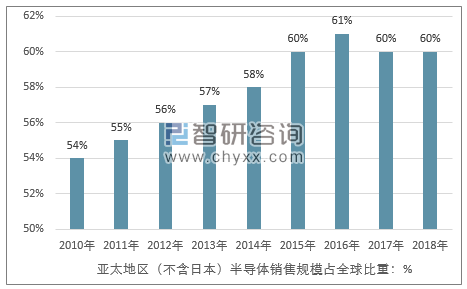

在区域分布上,受生产要素成本以及半导体产业自身发展周期性波动的影响,世界半导体产业链呈现向具有成本优势、市场优势的发展中国家转移的趋势,半导体产业逐渐向以中国大陆为代表的亚太地区转移,亚太地区(不含日本)半导体销售额在全球占比逐年增长。2018 年亚太地区(不含日本)销售额为 2,829亿美元,占全球销售总额的 60%,产业转移使得亚太地区半导体技术水平快速提升和市场规模迅速增长。

2010-2018 年亚太地区半导体(不含日本)销售额情况

资料来源:WSTS、智研咨询整理

2010-2018 年亚太地区(不含日本)半导体销售规模占全球比重情况

资料来源:WSTS、智研咨询整理

消费类电子产品仍将是推动半导体产业增长的主要动力,随着物联网、云计算、大数据、智能制造、智能交通、医疗电子以及可穿戴电子产品等新兴应用市场的扩展和普及,全球半导体产业在未来几年有望持续增长。

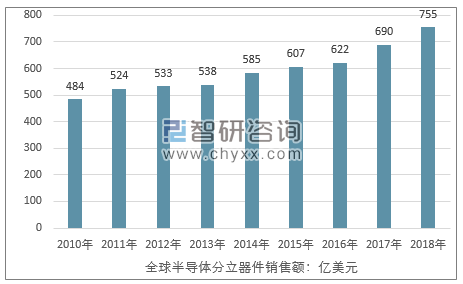

伴随着电子信息产业的飞速发展,半导体分立器件的应用领域已从传统的工业和 4C(通信、计算机、消费电子、汽车)扩展到新能源、轨道交通、智能电网、变频家电、物联网、VR/AR、无线充电/快充等诸多产业,为行业提供了新的发展机遇。

2010-2018 年全球半导体分立器件行业销售额情况

资料来源:WSTS、智研咨询整理

从全球市场来看,随着 PC 应用市场萎缩,4G 手机逐渐饱和,2014 年至 2016年全球集成电路市场增长速度放缓,2017 年及 2018 年受到动态随机存取储存器(DRAM)芯片和 NAND 闪存芯片市场需求的强劲拉动,集成电路销售额分别大幅增长 24%和 15%,达到 3,432 亿美元和 3,933 亿美元。

2010-2018 年全球集成电路行业销售额情况

资料来源:WSTS、智研咨询整理

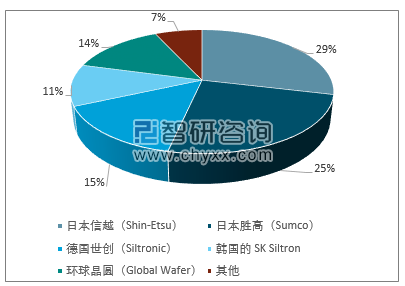

从集成电路领域看,半导体硅材料行业具有高度垄断性,国际大厂商主导整个竞争格局,全球一半以上的半导体硅材料产能集中在日本。国际大厂商具有雄厚的资本实力,多年的研发投入与技术积累,使其始终掌握着国际上先进的半导体硅材料制造技术、控制着高等级半导体硅材料生产设备的制造技术。2018年全球前五大硅片厂的市场份额达到 93%,其中日本信越(Shin-Etsu)和日本胜高(Sumco)两家公司市场份额合计占比超过 50%,之后分别是德国世创(Siltronic)、环球晶圆(Global Wafer)和韩国的 SK Siltron,占比分别为 15%、14%和 11%。

2018年全球前五大硅片厂市场份额情况

资料来源:SEMI、各公司公告、智研咨询整理

半导体硅材料的下游需求为集成电路和分立器件领域,终应用于消费电子、汽车电子、家用电器、通讯安防、绿色照明、新能源等终端产品中。随着电子信息产品的逐步普及,终端产品的持续更新和升级,智能手机、平板电脑、数字电视、汽车电子、个人医疗电子、物联网、三网合一等成为半导体产业发展的动力,并带动相关的材料、设备产业的发展。在下游市场强劲需求的带动下,全球现有的半导体硅片产能无法满足下游半导体芯片的需求,因此国内外各大厂商均加大投资,扩大产能。在国家政策的支持、全球半导体产业转移的大趋势、电子信息化的不断深化发展背景下,半导体分立器件和集成电路行业有望持续发展,保持增长,这为核心材料半导体硅片市场的发展提供了广阔的前景。

相关报告:智研咨询发布的《2019-2025年中国半导体硅材料行业市场运营态势及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![趋势研判!2026年中国汽车AVAS行业产业链、政策、市场规模、竞争现状、发展机遇与挑战:行业规模持续扩容,本土厂商发展势头迅猛,国产替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)