展望2019年海运行业的投资机会,我们倾向于认为,油轮细分领域出现机会的概率相对较高。核心逻辑在于:行业处于2-3年维度的中周期向上通道中,而2019年下半年的美国页岩油管道贯通会刺激长航距的需求释放,同时2020年的IMO限硫令将迫使部分运力暂时退出市场或者提前拆解。叠加目前主流的油轮标的PB估值处于较低的分位值水平,我们看好油轮在2019年的投资机会。

油轮行业投资逻辑图

数据来源:公开资料整理

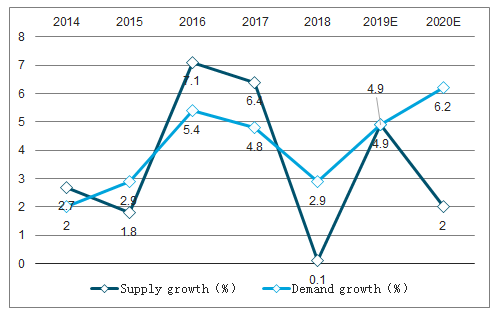

2018年油运板块触底,主要受到需求疲软和多年的供给过剩影响。2018年前9个月,超大型油轮中东—中国航线运输日均收入为10,413美元,同比下滑42.8%,未达盈亏平衡点。其他船型主要航线的日均盈利水平也同比下滑40-50%。我们看到运费于4Q18开始好转,受益全球原油需求稳步增长、长航距运输需求增加及老旧船舶加速拆解,我们认为油运板块已走出底部,运价有望在2019年逐步修复,行业进入上行周期。我们预计2019年运力供给增速为4.0%,需求增速将从去年的1.9%回升至3.9%。2019年一季度,VLCC中东至中国航线运价均值为27,948美元/天,同比大幅上涨243%,运价水平实现扭亏为盈。

原油轮市场:供需增速

数据来源:公开资料整理

VLCC市场:供需增速

数据来源:公开资料整理

波罗的海原油运输指数(BDTI)

数据来源:公开资料整理

VLCC中东-中国航线运费(TD3CTCE)

数据来源:公开资料整理

越过低点,中期修复在途

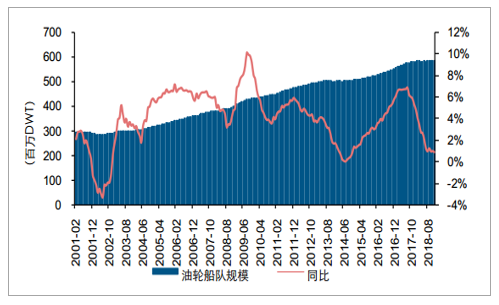

在经历了2014年-2016上半年的油轮景气上行周期之后,本轮的行业下行通道基本在2018年上半年结束。几个典型的行业底部特征可以共同验证这一观点:1)VLCC的TCE水平跌至了近20年的底部水平;2)大小油轮船型的租金出现倒挂;3)由于盈利不佳,船队拆解量猛增,船队规模增速跌至0增速附近;4)市场参与者的资本开支意愿大幅下降,在手订单占总运力的比例降至10%左右的低位。

油轮在手订单占现有运力比例

数据来源:公开资料整理

油轮船队规模及增速

数据来源:公开资料整理

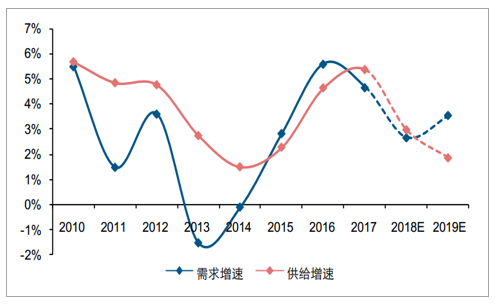

展望2019年,由于国内炼油厂产能扩张,美洲的长航距原油出口增加,以及油轮运力的投放进入下行周期。预计2019年油轮行业的供需基本面结构将明显好于2018年,而不确定性则来自于,随着行业的运费和盈利修复,2019年的拆解量很可能出现下降,造成盈利修复的幅度出现一定波动。

油轮行业供需增速情况

数据来源:公开资料整理

美页岩油管道贯通,长航距需求释放

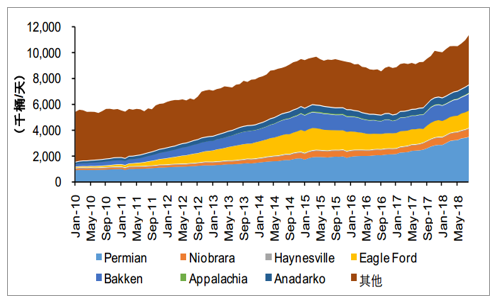

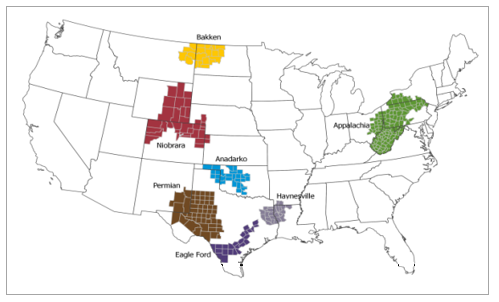

随着页岩油开采技术的突破,美国在2015年解除了拥有40年历史的原油出口禁令。美国的原油从单一流向加拿大,逐步向经常项目出口演变,出口量在2017年也突破了100万桶/天,预计2018年仍将保持较快增速。

目前,美国的原油产量中,传统的原油占比相对较小,而页岩油的占比已经超过六成。其中,页岩油的产量又以德克萨斯州的二叠纪(Permian)产区为主,占页岩油产量的45%以上,占总原油产量的30%左右。

美国的原油产量以Permian等产区的页岩油为主

数据来源:公开资料整理

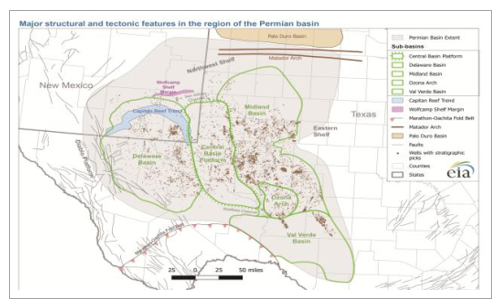

二叠纪(Permian)产区从地质构造上看由Delaware、Midland两个次盆地和中央台地构成,其中两个次盆地是主要产油区。

美国主要页岩油产区分布

数据来源:公开资料整理

Permian盆地产区构造图

数据来源:公开资料整理

经典经济学原理告诉我们,在完全竞争市场,当产品的价格超过生产成本,厂商开始增产。而回顾上一轮油价触底反弹之后美国各主要页岩油产区的钻井数,我们可以发现,当WTI油价反弹超过40美元/桶以后,二叠纪(Permian)产区最早开始增产,当WTI油价反弹超过50美元/桶以后,其他两大产区(Bakken和EagleFord)陆续进入增产通道。即:二叠纪(Permian)产区是美国开采成本最低的主要页岩油产区,平均开采成本预计在45美元/桶左右。

美国主要页岩油产区钻井数与油价关系

数据来源:公开资料整理

但是,巧妇难为无米之炊。二叠纪(Permian)产区坐拥极低开采成本资源,但受制于原油运输管道的匮乏,2018年的产量并未完全达产。不过,这一情况在2019年就将扭转,预计2019年该地区新增的管道运输能力总共达到132万桶/天。即,如果2019年国际油价高于45美元/桶,且这些管道完全满产并用作出口(运往墨西哥湾再通过海运出口),届时预计可以使美国的原油出口量较2017年增长约一倍。

2019年美国Permian盆地页岩油新增管道运输能力(单位:千桶/天)

数据来源:公开资料整理

美国Permian盆地页岩油管道运输能力(单位:千桶/天)

数据来源:公开资料整理

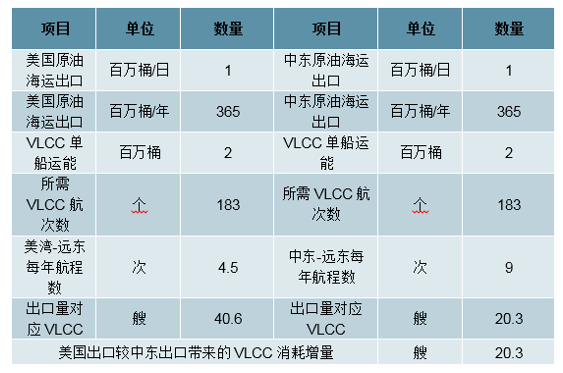

考虑到2019年下半年,美国二叠纪(Permian)产区的新增管道运输能力以及该产区较低的开采成本,预计美国的原油出口量届时将再次跳升。而从海运的角度来看,美国到远东地区(聚集了中日韩等主要原油进口国)的航距要显著大于中东到远东地区,也就意味着这些低成本、长航距的原油出口需求,将消耗更多的油轮运力。根据我们的测算,如果不考虑美国页岩油带来的增量消费需求,而仅考虑对中东近航距原油的替代,每100万桶/天的产量增加,将带来约20艘VLCC的需求,而目前全球总计的VLCC数量为733艘,即年化可以消耗约2.7%的VLCC运力。

美国原油海运出口航距更长,消耗运力更多

数据来源:公开资料整理

美国原油出口增量对应VLCC消耗增量敏感性测算

数据来源:公开资料整理

限硫令箭在弦上,供给受限逼近

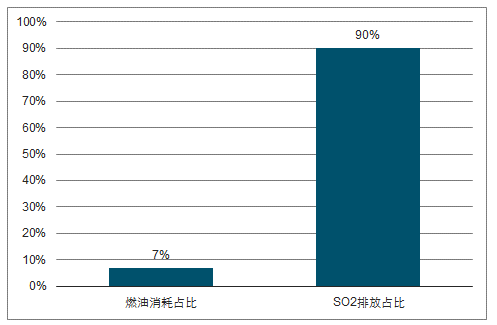

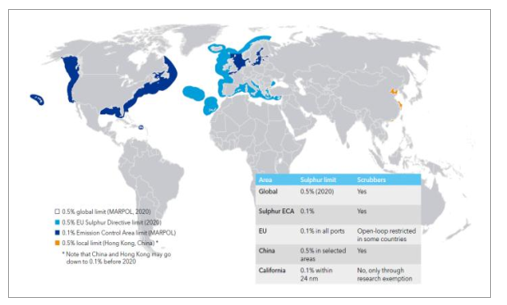

在全球所有的交通工具中(汽车轮船飞机等),轮船消耗的燃油占比只有6%,但是排放的二氧化硫占比则达到了90%,污染相当严重。因此,IMO(国际海事组织)颁布了限硫令,2020年1月1日开始,在全球范围内,所有船舶的二氧化硫排放标准将从目前的3.5%大幅下降到0.5%,这一环保政策执行,将极大改变海运包括油轮行业的运营环境。

海运业(相对运输业)的SO2排放占比远高于燃料消耗占比

数据来源:公开资料整理

IMO的硫排放限制标准执行时间表

数据来源:公开资料整理

IMO的硫排放限制政策

数据来源:公开资料整理

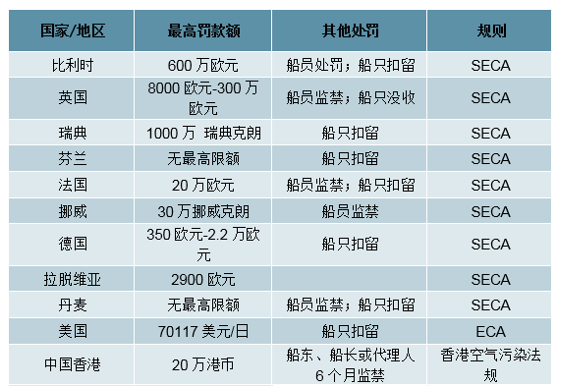

尽管IMO并没有公布违反限硫令的具体惩罚措施,但是从之前欧美等地的ECA(排放限制区)公布的相关处罚措施来看,大部分国家和地区对于违反燃料的硫排放规则,处罚非常严格:船员和船只的扣留是最低等级处罚,稍重一些的会涉及船员的监禁和船只的没收。因此,考虑到严格的处罚条例,我们预计一旦IMO2020限硫令正式生效,大部分船东会尽力遵守这一法规。

各国家/地区对于违反SECA规则或相关船用燃油硫排放规则的处罚

数据来源:公开资料整理

目前,为了遵守限硫令、规避相关处罚,行业内有3种主流的应对方式。第一,使用低硫燃料。即采购高品质、含硫量合规的燃料油,从源头解决问题。但随之而来的将是更高的燃料成本,比如合规的MGO(marinegasoil)价格是普通不合规燃料的1.4-1.5倍;以及如果大部分船东都选择这一解决方案,届时很可能会出现低硫合规燃油紧缺的风险,导致部分船只出现无油可加、被迫闲置等待加油的情况。第二,安装脱硫装置。即在船舶上加装脱硫塔,平均售价在300-400万美元,优点是安装完以后,可以继续使用低价格的普通燃料,缺点则是较高的初始投资额,以及脱硫塔因为体积较大,可能会占用部分船舱空间。第三,使用其他清洁燃料(如LNG)。这一方案目前的接纳度较低,主要是因为更换发动机意味着较高的安装成本,更为重要的是,并不是每一艘船都适合更改发动机。

应对IMO2020限硫令的三种主流方案优劣势分析

数据来源:公开资料整理

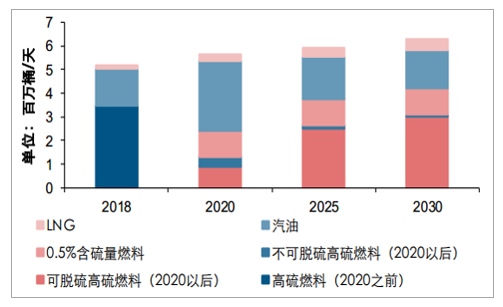

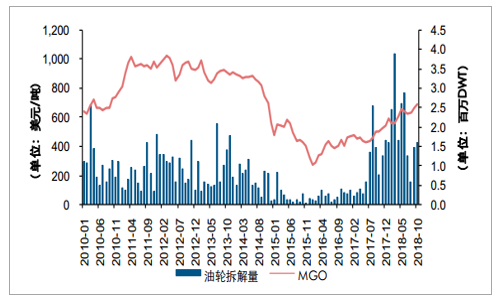

考虑到大部分船东目前还是以选择静观其变为主,即届时使用合规的低硫燃油来应对限硫令。我们预计,2020年开始0.5%含硫量燃料、船用汽油的需求将进入爆发式增长期,占船用燃料的需求比例估计达到70%,尽管它们的价格也更高。随之而来的,将是燃料成本在船东营业成本的占比有明显提升,而这将放大老旧船舶的经营劣势(越老的船燃油效率更低)。考虑到目前全球15年船龄以上的油轮占比在20%以上,在2020年限硫令正式生效以后,由于燃料成本的上升会放大老龄运力的劣势,预计届时每年的拆解率将会显著上升。

船用燃油需求结构将在2020年迎来拐点

数据来源:公开资料整理

高等级的低硫燃油价格更高

数据来源:公开资料整理

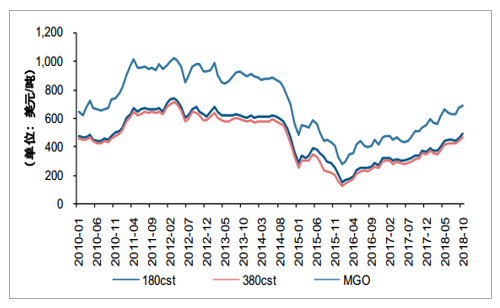

船用燃油价格和油轮拆解量有一定的正相关关系

数据来源:公开资料整理

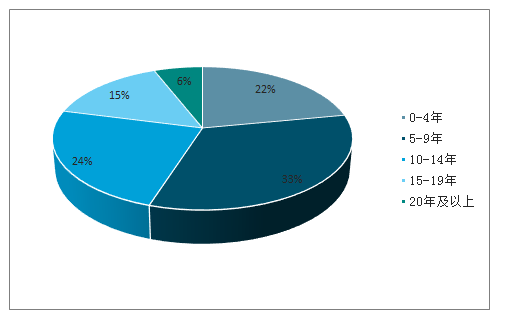

15年以上船龄的油轮占比超过20%

数据来源:公开资料整理

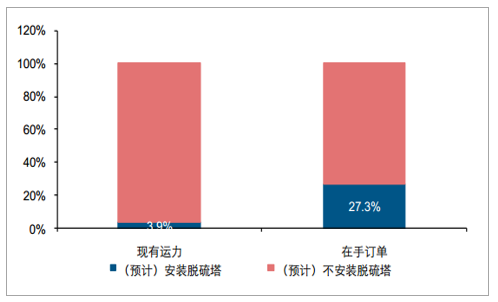

我们认为,尽管安装脱硫塔会产生一定的初始投资成本,但是如果从全生命周期来看,因为其剩余可用年数更长,年均折旧额较低,新船的船东会更倾向于安装脱硫塔。目前,全球VLCC新订单中,大约有六成已经选择安装脱硫塔。

另外,现有的油轮中,船龄较轻的运力(例如5年以内)也很有可能选择安装脱硫塔,目前全球5年以内船龄的油轮占比大约在22%。如果这部分运力在2020年之前选择安装脱硫塔,考虑到需要回到船坞并耗费30-45天的安装周期,一方面会导致造船厂的船台紧张(拖慢新船的建造周期),另一方面也会降低市场运力的有效产能。

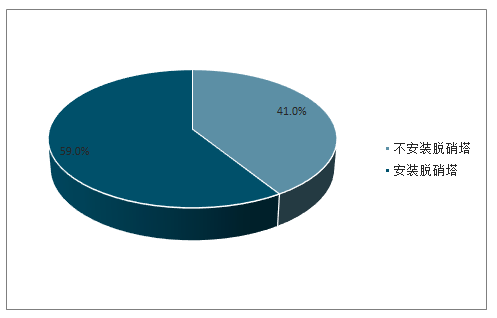

全球船舶中安装脱硫塔比例

数据来源:公开资料整理

全球VLCC在手订单中,计划安装脱硫塔的比例

数据来源:公开资料整理

脱硫塔售价占油轮造价比例(单位:百万美元)

数据来源:公开资料整理

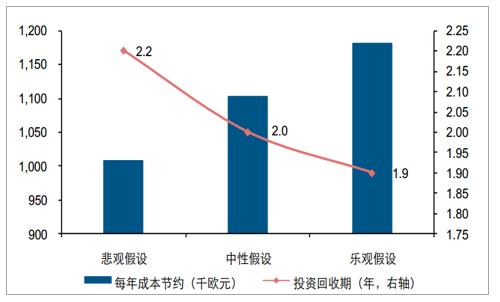

安装脱硫塔在不同情景下的投资回收期

数据来源:公开资料整理

综上,我们看好油轮在2019年的投资机会:1)行业处于2-3年维度的中周期向上通道中;2)2019年下半年的美国页岩油管道贯通会刺激长航距的需求释放;3)同时2020年的IMO限硫令将迫使部分运力暂时退出市场或者提前拆解。

相关报告:智研咨询发布的《2019-2025年中国油轮行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国油轮行业市场深度评估及投资机会分析报告

《2023-2029年中国油轮行业市场深度评估及投资机会分析报告》共十四章,包含2023-2029年油轮行业投资机会与风险,油轮行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)