2019年,受到控总量政策持续发力、安全和飞行小时添加新的限制以及北京大兴机场新增产能有限影响,航空的供给增速预计依然呈现收紧的趋势,暑运旺季的增速的放缓将更为明显。虽然,短期航空需求受到经济下行影响,但我们认为航空需求韧性十足,预计2019年全年供需仍将呈现改善趋势。同时,热门航线的票价持续上提,提价航线的范围有望扩大,将进一步释放票价弹性,航空公司的经营性业绩弹性将充分释放。

时刻管控持续收紧,旺季产能瓶颈凸显

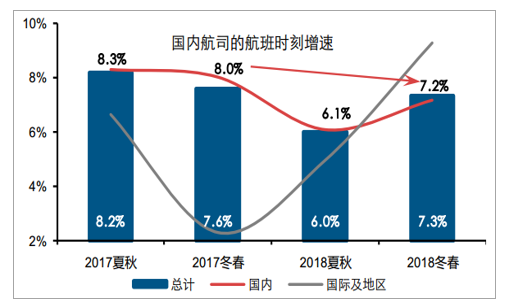

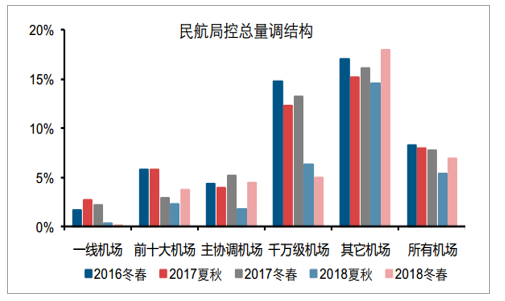

在民航局控总量调结构的影响下,冬春航季航班正常率大幅提升,但计划时刻增速同比依然放缓,控总量的政策依然持续。同时,2018年夏秋航季为航空运行的高峰期,航班正常率依然低于80%,预计2019年夏秋航季的计划时刻增速同比放缓趋势有望延续。

控总量调结构政策下,航班正常率有所提升

数据来源:公开资料整理

虽然正常率大幅提升,计划时刻增速同比依然放缓

数据来源:公开资料整理

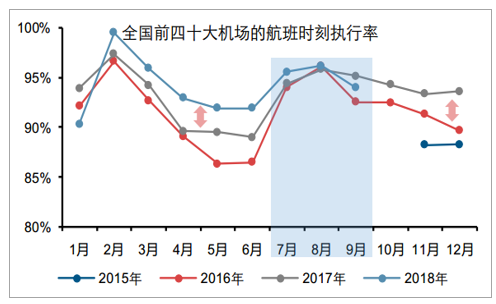

2018年夏秋航季,热门市场的计划时刻增速大幅下滑,带动实际航班起降架次增速趋缓。虽然航班执行率的提升可以放大供给,但提升的瓶颈已然显现,2016年以来,每年8月份前四十大机场的航班时刻执行率基本保持不变,因此,我们认为2019年暑运旺季航班时刻增速放缓将更为明显。

计划时刻增速带动实际航班增速趋缓

数据来源:公开资料整理

暑运旺季受执行率天花板效应影响,时刻增速放缓将更明显

数据来源:公开资料整理

安全考核趋严,飞行小时受限

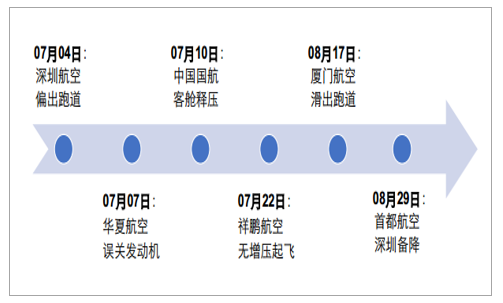

2019年,行业供给增速除受到原有政策限制之外,还将受到新的约束:安全问题红线:2018暑运安全问题频出,安全和正点处罚进一步压制航班供给;飞行小时受限:2019年底前飞行员将受制于飞行小时考核,或将导致飞行员供给不足。

2018夏秋航季安全问题频出,将进一步限制行业供给

数据来源:公开资料整理

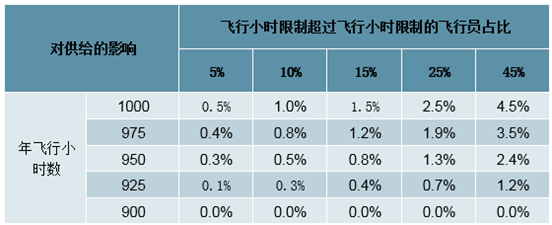

飞行小时考核临近,将会导致结构性的飞行员不足

数据来源:公开资料整理

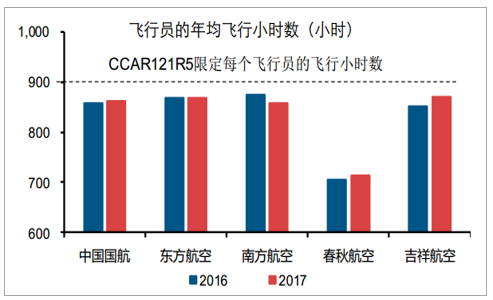

2019年底之前,受《大型飞机公共航空运输承运人运行合格审定规则》(CCAR121R5)的相关规定,飞行员的年飞行小时数将从原有的1000小时降低到900小时,将对行业的供给形成新的约束。依据年报,虽然目前飞行员的平均飞行小时数少于政策的限制,但考虑到部分飞行员超负荷运行,预计政策实施后飞行员供给将会出现结构性短缺,从而导致行业供给增速下滑,进一步改善供需。

飞行员结构性供给不足,压制行业的供给增速

数据来源:公开资料整理

空域难以破局,新增产能有限

2019年9月30日,北京大兴国际机场将投入运营,对未来中国民航业的发展将形成深远的影响,然而从供给的层面来看,北京市场空域复杂,短期航班时刻恐难以放量。

北京市场空域情况复杂

数据来源:公开资料整理

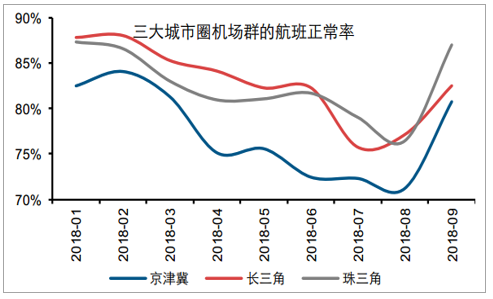

即使在控总量调结构政策的约束下,京津冀地区的航班正常率依然维持低迷,体现了华北空域难以破局。受此限制,过去几年北京市场的需求长期受到压制,北京新机场投产之后,将与华北地区其他机场共用空域,因此我们预计供给将缓慢释放,新增产能有限。

新机场供给受到空域瓶颈限制,预计供给缓慢释放

数据来源:公开资料整理

华北空域难以破局,北京市场的需求长期受到压制

数据来源:公开资料整理

需求韧性强,供需有望改善

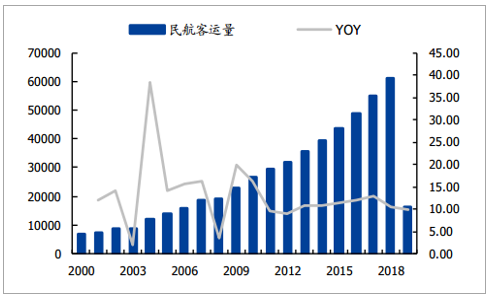

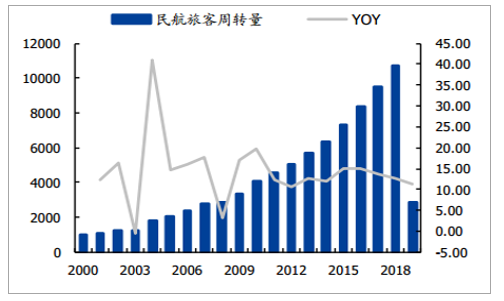

2019年第一季度,民航旅客运输量1.61亿人次,同比增长9.87%,旅客周转量达到2862.41亿人公里,同比增长11.2%,全年RPK有望维持10%以上的增速。

民航客运量(万人次,%)

数据来源:公开资料整理

民航旅客周转量(亿人公里,%)

数据来源:公开资料整理

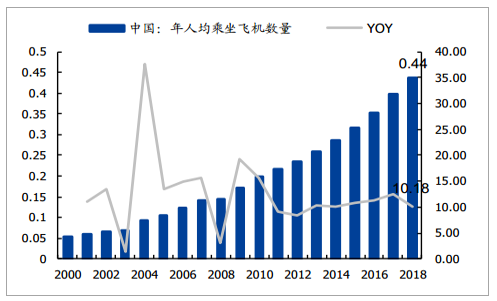

人均乘飞机次数仍然较低,增长潜力大。2017年美国年人均乘坐飞机次数为2.61次,2018年中国年人均乘坐飞机次数为0.44次,相比美国相差6倍,我国仍有很大的提升空间。

中国年人均乘坐飞机次数(次,%)

数据来源:公开资料整理

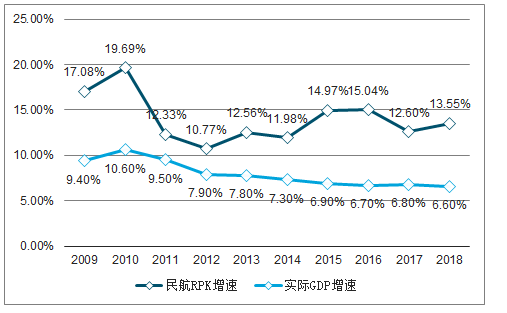

2019年RPK有望超过12%。我们分析了RPK增速与GDP增速的关系,发现2009年至2018年RPK增速是GDP增速的1.8倍,最近几年比例基本维持在2倍以上,随着我国国民经济的发展,民航需求仍持续提升,假设2019年GDP在6%以上,则估算RPK增速在12%以上。

RPK增速与GDP增速关系

数据来源:公开资料整理

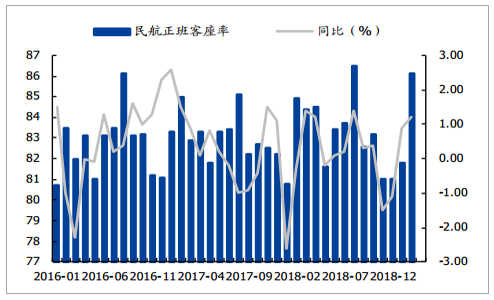

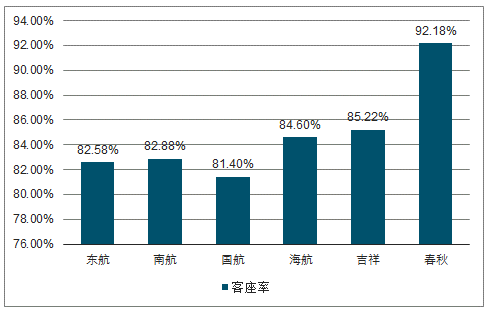

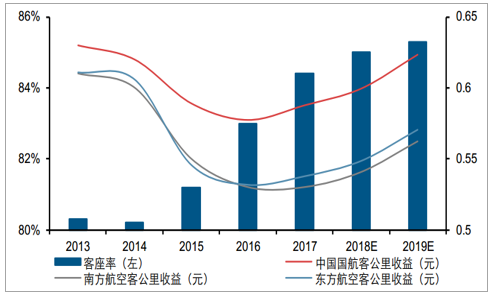

2019Q1客座率同比提升。2019年1-2月份民航正班客座率达到83.9%,比上年同期增长1%。2019Q1东航客座率为82.58%,同比增长1.02%,南航客座率为82.88%,同比增长0.47%,国航客座率为81.4%,同比增长0.3%,海航客座率为84.6%,同比下降0.31%,吉祥航空客座率为85.22%,同比下降0.31%,春秋航空客座率为92.18%,同比增长3.01%。

民航正班客座率(%)

数据来源:公开资料整理

主要航司2019Q1客座率

数据来源:公开资料整理

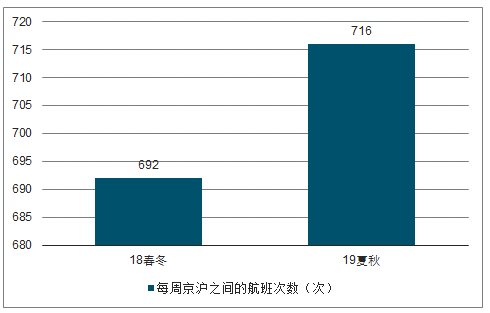

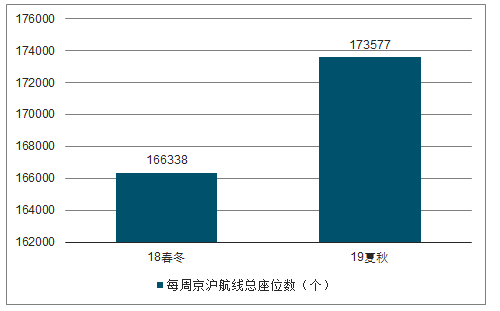

核心航线供需持续紧张。19年夏秋航季京沪每周之间航班次为716较18年春冬提高了3.47%,每周总座位数为17.36万较18年春冬提高了4.35%。2018年1-4月京沪航线航班量近1万架次,客运量232.22万人次,平均客座率达到89.95%,由于需求旺盛,核心航线供需持续紧张。

每周京沪之间的航班次数(次)

数据来源:公开资料整理

每周京沪航线总座位数(个)

数据来源:公开资料整理

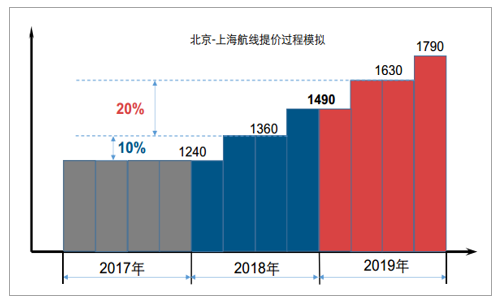

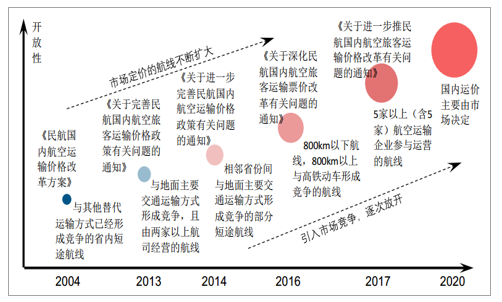

票价实行市场调节价,核心航线票价提升。关于进一步推进民航国内航空旅客运输价格改革有关问题的通知,规定5家以上(含5家)航空运输企业参与运营的国内航线,国内旅客运价实行市场调节价,由航空运输企业依法自主制定。每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价的航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数的15%(不足10条航线的最多可以调整10条);每条航线每航季无折扣公布运价上调幅度累计不得超过10%。我们认为票价放开,对于核心航线票价有望持续提升,例如2018年京沪航线上调了两次经济舱全价由年初的1240元上调至年末的1490元。

国内航空旅客运输价格改革政策

数据来源:公开资料整理

市场化航线连续提价,价格弹性有望放大

2019年,受复合提价影响,票价弹性将进一步的放大。2018年热门航线连续提价,以北京-上海航线为例,已经接连两次上调经济舱全价舱价格,2019年相对于2018年的价格弹性明显放大,预计真实票价将充分释放。

复合提价效果显现,价格弹性将放大

数据来源:公开资料整理

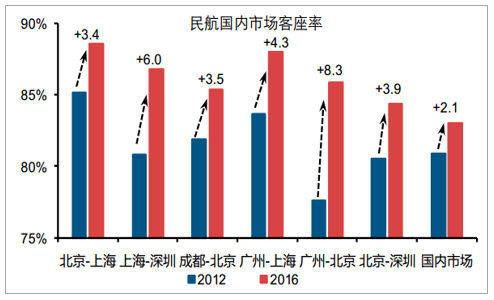

热门市场的供需关系更紧张,预计价格刚性提升

数据来源:公开资料整理

热门市场的供需关系紧张,预期市场价格将较为刚性的提升,从而提振航空公司的业绩。

测算航空公司提价带来的税前利润增厚

数据来源:公开资料整理

2019年的航空公司的单位票价有望大概率上行

数据来源:公开资料整理

提价范围扩大,市场化进程加速

除执行市场调节价的航线之外,2018年部分政府指导价的航线也进行了提价。提价航线的范围扩大,直接放大了票价上行的空间,但更重要的是体现了民航市场化加速推进。

部分政府指导价航线提价,扩大平均票价上行空间

数据来源:公开资料整理

依据民航局的要求,2020年国内运价将主要由市场决定,显示出2019年票价改革存在提速的可能。

市场化改革有望加速,2020年国内运价主要由市场决定

数据来源:公开资料整理

民航市场化改革的主旨在于发挥市场在资源配置中的作用,一方面,随着价格改革的持续推进,航空公司在热门市场将获得更多的定价权,另一方面,民航的补贴和燃油附加费等非市场行为可能会有相关变动。

分化加剧,抱团取暖

在供给侧结构性改革的作用下,2018年不同航空公司的经营表现出现分化。由于供给侧改革仍在持续,热门机场的时刻增速有望进一步放缓,我们预计2019年航空公司之间的分化将加剧:对于存量资源丰富、航线网络发达的大型航空公司影响有限,而对于存量资源不足、扩张速度较快的中小航司将面临运力消化的压力,因此中小航司的运力投放速度有望放缓,大型航司的集中度有望提升。同时,通过股权合作,航空公司之间的协同有望加强,市场秩序有望改善,利好航空公司的收益提升。

飞机和时刻矛盾放大,两极分化现象加剧

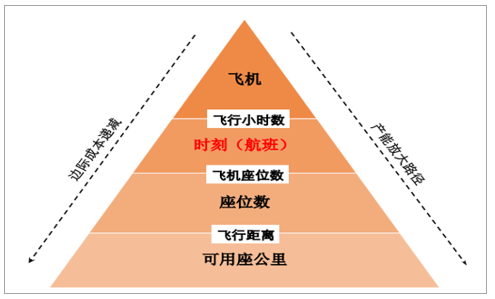

民航的供给可以分为四个层次,最根本的在于飞机扩张速度,飞机一旦引进,则面临运力消化的压力。

航空的供给分为四个层次

数据来源:公开资料整理

民航局控总量的政策着力点在航班时刻,且主要控制热门机场的时刻增速,而对非千万级机场的控制相对宽松,对于飞机引进速度并未做严格的约束。

热门机场的时刻增速受限

数据来源:公开资料整理

飞机引进维持较高增速

数据来源:公开资料整理

因此,运力过剩和时刻不足将会同时出现,两极分化现象加剧。在热门市场,一刻难求,供给有限,预计供需将持续改善,收益水平提升;在冷门市场,时刻相对充裕,运力的投放将会使得供需关系恶化,对于收益水平形成负面影响。

运力过剩和时刻不足同时出现,两极分化现象加剧

数据来源:公开资料整理

大型航司资源优势显现,中小航司提价对冲增速放缓

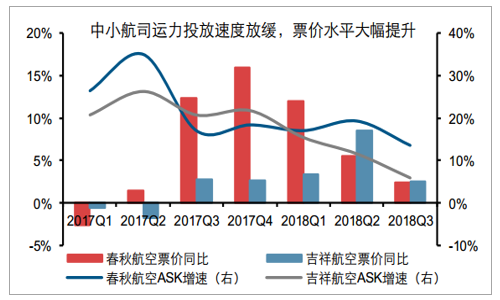

对于优质时刻丰富的三大航,公司可以通过调整航线网络挖掘资源潜力,因此2018年的运力投放速度加快,客座率上行。

三大航的存量资源优势明显

数据来源:公开资料整理

挖掘资源潜力,三大航运力投放的边际效应改善

数据来源:公开资料整理

对于中小航司,由于开航时间较短,存量时刻有限,时刻利用率较高,同时,受控总量政策影响,新增时刻增速下滑明显,只能通过提价对冲运力消化和扩张放缓的压力。

中小航司受到政策影响更明显

数据来源:公开资料整理

中小航司通过提升票价对冲增速放缓的压力

数据来源:公开资料整理

运力投放秩序改善,龙头公司将充分受益

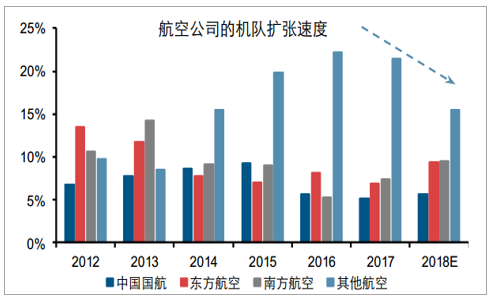

在时刻资源受限的背景下,中小航司的运力引进速度趋缓,三大航的市占率维持稳定。随着控总量政策的持续,我们认为2019年两极分化的现象将加剧,三大航的市占率有望提升。

中小航司的机队扩张速度放缓

数据来源:公开资料整理

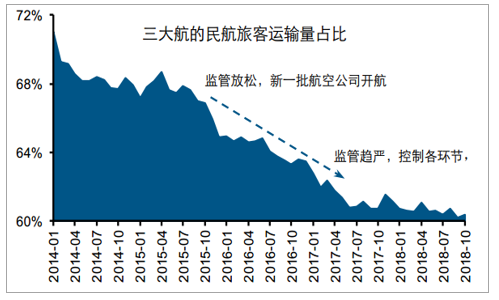

三大航的市占率有望提升

数据来源:公开资料整理

由于一架飞机的使用年限长达20年,航空的供给相对刚性,随着中小航司的运力引进趋缓,行业的运力投放秩序有望改善,大型航司的市占率有望提升。结合我们之前的报告《朝阳初升,格局渐成》,美国的航空业通过兼并重组实现集中度的提升,集中度的提升将带动行业盈利能力向上。我们认为,行业秩序的改善将提升龙头公司的盈利能力。

相关报告:智研咨询发布的《2019-2025年中国航空航天行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告

《2024-2030年中国上海市航空行业市场研究分析及未来趋势研判报告》共五章,包含上海空乘专业人才培育现状及就业情况,上海中高职院校空乘人才培养存在问题及发展建议,上海中高职院校教育贯通培养现状及主要问题等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询