一、快递:规模效应远未到天花板,龙头持续领跑

1、拼多多等电商驱动行业维持高增长

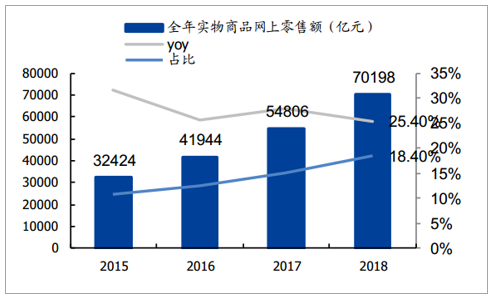

实物商品网上零售额维持高增长。快递按照业务来源,分为电商件、商务件、个人件,其中电商件占据大部分,电商件的增速与实物商品网上零售额息息相关。2018年全年社会消费品零售总额为38.1万亿元,同比增长9%,其中实物商品网上零售额为7.02万亿元,同比增长25.4%,占比为18.4%。实物商品网上零售额高增长进一步带动快递需求增长。

全年社会消费品零售总额

数据来源:公开资料整理

全年实物商品网上零售额

数据来源:公开资料整理

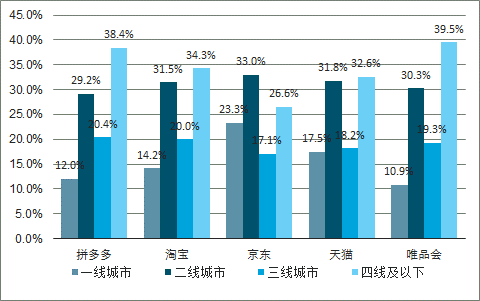

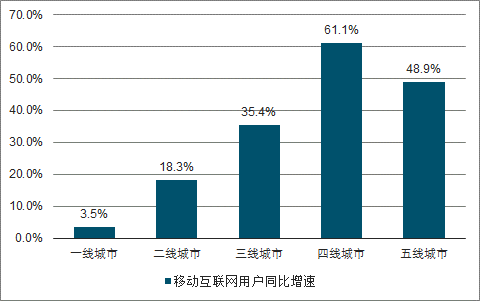

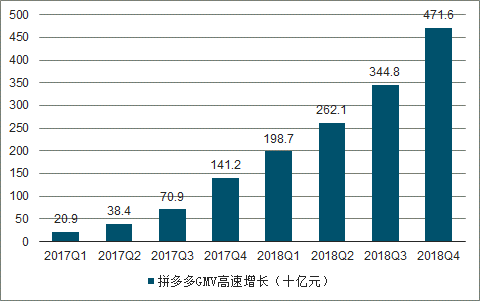

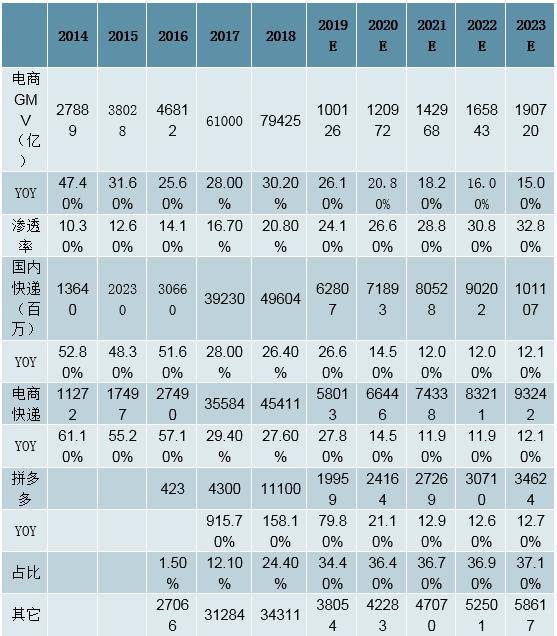

低线城市互联网用户高增长带动拼多多发展。三、四、五线城市移动互联网用户同比增速远远高于一、二线城市,其中最高的为四线城市同比增速高达61.1%。拼多多用户中四线及以下占比最高达到38.4%,与唯品会水平一致。随着低线城市互联网用户高增长,由此带动拼多多的高速增长,反映到拼多多GMV上,2018年为4716亿元,同比增长233.99%,订单数为111亿件,同比增长158.14%。

拼多多用户中三四线城市居民占多

数据来源:公开资料整理

2017年12月各地区移动互联网用户同比增速

数据来源:公开资料整理

拼多多GMV高速增长(十亿元)

数据来源:公开资料整理

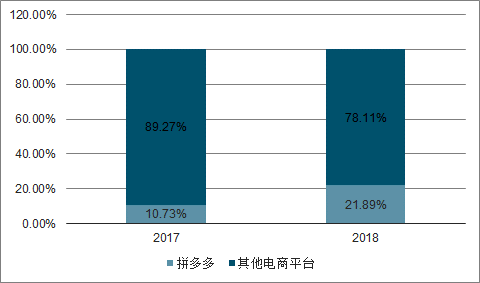

拼多多市场占有率(按照快递件数测算)

数据来源:公开资料整理

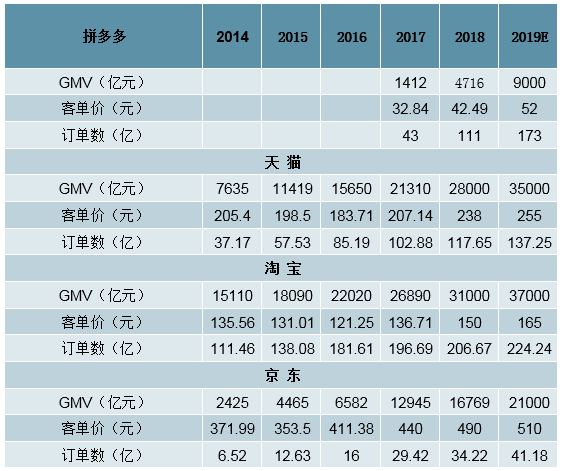

拼多多带动下,2019年快递量维持20%以上增速。我们把订单量近似看作包裹量,估算天猫、淘宝、京东的GMV和订单数,天猫和淘宝的包裹量占到6成以上,拼多多18年包裹量达到111亿件,我们预计拼多多2019年GMV有望翻番,其客单价在大型电商平台中是最低的,拼多多带来的包裹增量也是最大的。

拼多多、天猫、淘宝、京东GMV及订单数

数据来源:公开资料整理

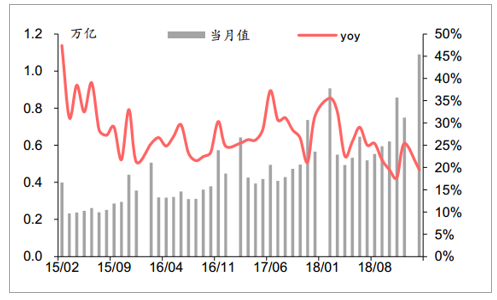

预计2020年快递业务量有望突破700亿件。预计2019年邮政业业务总量完成15000亿元,同比增长22%;业务收入完成9300亿元,同比增长18%。其中,快递业务量完成600亿件,同比增长20%;业务收入完成7150亿元,同比增长19%。根据《邮政业发展“十三五”规划》,到2020年我国快递业务量有望达到700亿件。2019年第一季度,快递业务量达到121.46亿件,同比增长22.47%,维持高速增长态势。

全国快递业务量

数据来源:公开资料整理

全国快递业务收入

数据来源:公开资料整理

2、规模效应下,快递价格持续下行

我们梳理了2016-2019年月度快递单件价格同比变化,基本上每月的数据同比下降,主要原因是一方面随着各大快递企业资本开支加大,规模效应下,单票成本持续下降;另一方面单票的重量下降导致的单票成本持续下降。

快递价格持续下行

数据来源:公开资料整理

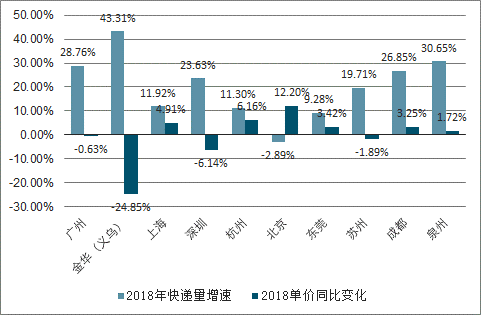

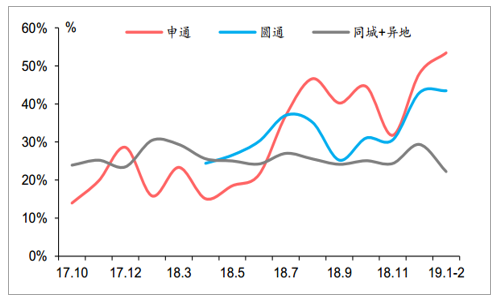

我们梳理了2018年前十大快递业务量城市,金华(义乌)市2018年快递量增速为43.31%,单件同比下降24.85%,由于租金和人工成本上涨,上海、北京地区派费上调导致单价同比有所上涨。

快递业务量增速与单价同比变化

数据来源:公开资料整理

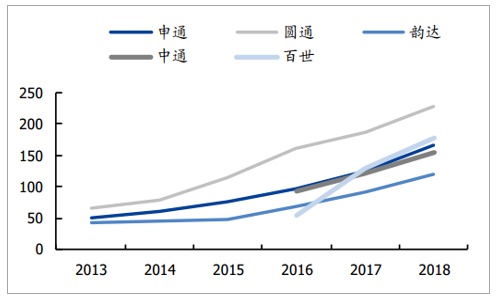

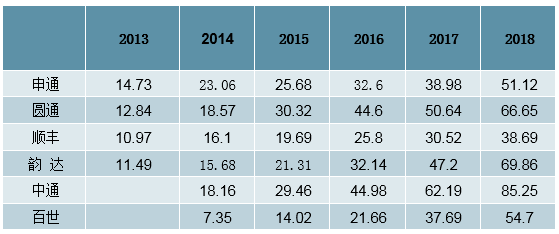

2018年通达系快递企业快递业务量均突破50亿票,其中中通达到85.25亿票,其次是韵达达到69.85亿票。中通依靠高运力甩挂车、路由线路优化以及自动分拣设备投入,加上规模效应下单票运输成本和分拣成本2018年共计下降了0.11元。由于各大快递企业面单成本接近0元,这块成本下降空间不大,主要依靠运输和分拣环节降低成本。

通达系快件量超过50亿票

数据来源:公开资料整理

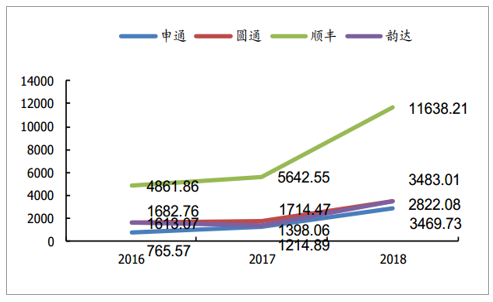

主要快递企业快递收入持续增长(亿元)

数据来源:公开资料整理

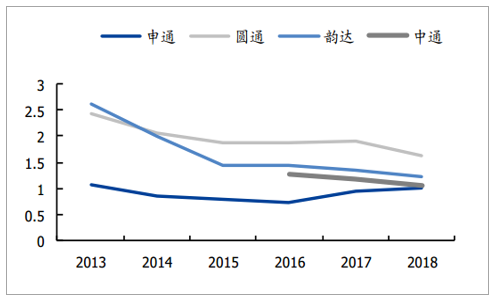

中转相关成本持续下降(元)

数据来源:公开资料整理

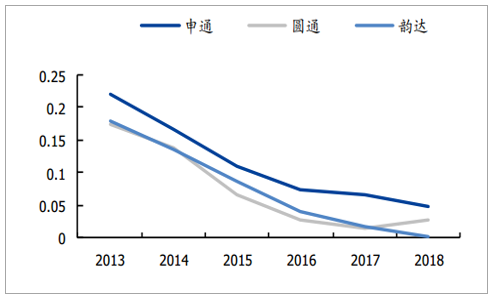

面单相关成本持续下降(元)

数据来源:公开资料整理

成本仍有很大的下降空间,还远未到规模效应的天花板。成本下降的方法主要通过大车投入以及自动化设备的增加,后发快递企业纷纷加大资本开支力度,申通在2018年基本完成了转运中心直营化,圆通发行可转债发力加强转运中心、航空运能建设,2019年单票成本有望下降10%。

各大快递企业购建固定资产、无形资产和其他长期资产支付的现金(百万元)

数据来源:公开资料整理

各大快递企业固定资产(百万元)

数据来源:公开资料整理

3、客户服务质量提升

2019年第一季度快递企业有效申诉处理满意率(邮政业消费者对快递企业有效申诉处理满意件数与快递企业有效申诉总量之比)为97.7%,全国快递服务申诉率(快递企业每百万件业务量发生申诉问题的件数)为15.66,顺丰、中通、韵达申诉率较低,有效申诉率中申通最低,各家企业差距缩小。

2018年主要快递企业申诉率(件数)

数据来源:公开资料整理

2018年主要快递企业有效申诉率(件数)

数据来源:公开资料整理

4、头部快递企业领跑,京东物流高速增长

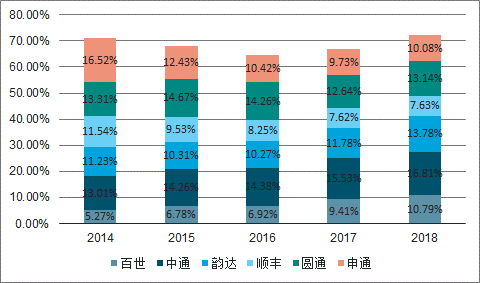

头部快递企业市占率快速提升。按照快递业务量计算,2018年通达系5家加上顺丰占到全行业的72.22%,相比2017年市占率提高5.51%,2019年3月份CR8达到81.7,较1-2月上升0.4。

主要快递企业快递业务量(亿件)

数据来源:公开资料整理

按业务量口径市场竞争格局

数据来源:公开资料整理

CR8持续提升

数据来源:公开资料整理

二、快递行业增速预测

展望2019年,考虑到拼多多的贡献,我们维持2019年行业件量增速27%判断,预计2020年件量增速下降至15%-20%;龙头快递企业集中度提升的逻辑不变,核心矛盾仍是各家快递企业(尤其是中通)价格策略。社保费率下调兑现,表明政府“减负”的积极态度,快递员社保问题或将有妥善解决方案。

实物商品网上零售额及增速

数据来源:公开资料整理

快递行业增速

数据来源:公开资料整理

快递行业增速预测

数据来源:公开资料整理

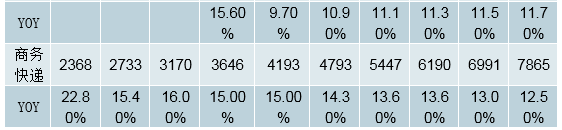

供应链:1Q19,市场对供应链板块关注度不高,个股涨幅中值25.7%,部分前期跌幅较大的票(如飞马国际/瑞茂通)表现相对较好。1)大宗商品供应链:典型商业模式以垫资为核心(准金融机构),盈利和估值均对大宗价格较为敏感。1Q19,南华大宗指数仍处于16年以来的高位,龙头企业受益集中度提升,预计盈利增速20%左右。但市场担心供给侧改革退出后,大宗价格下行可能导致板块双杀,相对看好建发股份集中度提升逻辑。2)ICT供应链:从全球看,PC、智能手机、平板电脑三大件出货量持续放缓,即ICT供应链下游需求基本处于停滞状态,企业经营压力较大,板块整体谨慎。

南华大宗商品指数处于相对高位

数据来源:公开资料整理

PC、智能手机和平板电脑出货量增长停滞

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询