1、社零增速企稳回升,必选消费坚韧,高端消费回暖

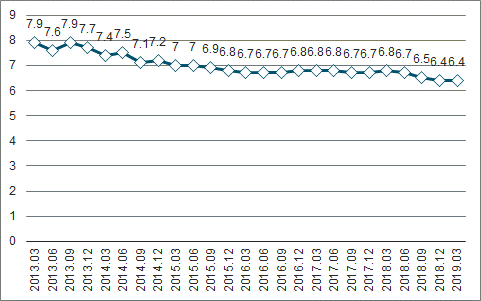

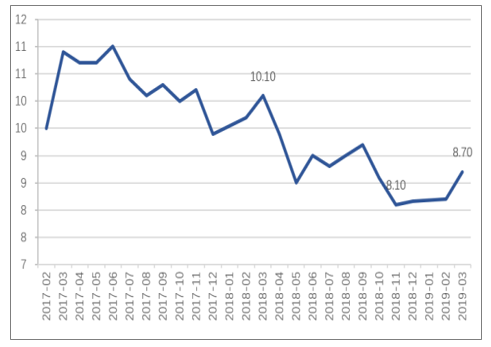

2018年GDP增速持续走低,消费增速下行。2019年Q1环比企稳回暖。受金融与实体经济去杠杆周期以及贸易战影响,经济增速受到较大冲击,2018年全年GDP增速降至6.6%,2019年Q1,在政府一系列逆周期政策作用下,GDP增速与2018Q4环比持平在6.4%。宏观经济下行压力对消费增长的影响相继显现,2018年社会消费品零售总额增速面临较大下行压力,全年持续下行,同比增速由2月份最高10.1%降落到11月份最低的8.10%。2019年Q1,由于政策的托底,流动性的宽松,经济、工业、消费均出现好转,此外叠加政府出台一系列刺激消费的政策,社零增速逐月改善,2019年3月提升到8.7%。

GDP增速当季同比(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国商业及零售业物联网行业市场调查及发展趋势研究报告》

社零增速当月同比(%)

数据来源:公开资料整理

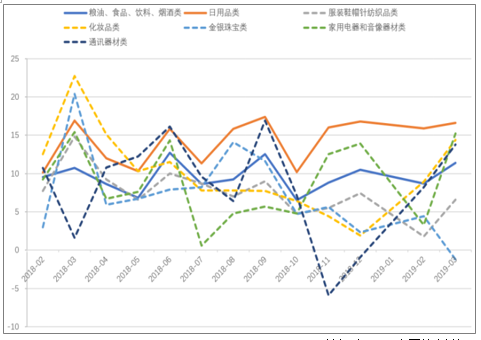

可选消费凸显韧性,必选消费受影响较大。社会消费品零售总额增速虽面临下行压力,但是从消费品类来看,增速有所分化。从2018年限额以上企业消费品零售额增速来看,服装、化妆品、黄金珠宝、汽车、家电、家具等可选消费增速下滑明显。而粮油食品、日用品、饮料、烟酒等与超市销售相关的必选消费类产品销售额增速相对平稳,抗经济周期属性凸显。2019年Q1,高端消费有所回暖,限额以上化妆品、家电、通讯器材零售额增速提升。而纺织服装与金银珠宝类零售额增速则继续探底。

限额以上企业消费品零售额分类增速(%)

数据来源:公开资料整理

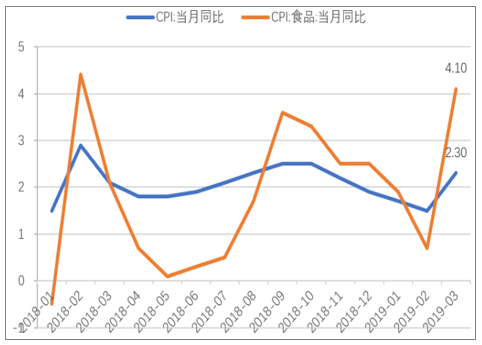

CPI有所回升。2019年Q1,受极端天气及季节性影响,鲜菜、鲜果价格明显上涨,同时叠加非洲猪瘟影响使得猪肉价格上涨,食品CPI提升显著,2019年1至3月分别为1.9%/0.7%/4.1%。受食品类价格因素影响,CPI整体重回“2”时代,2019年3月达到2.3%,环比提升0.8pct。

CPI提升到“2”时代

数据来源:公开资料整理

2、业绩回顾:营收增速触底反弹,盈利能力有所提升

2018年行业整体营收增速季度下跌,2019年Q1触底回升。按照中信行业划分标准,2018年商贸零售行业96家上市公司合计实现营业收入14,104.40亿元,同比增长6.96%,增速较上年下降10.78pct。从季度来看,2018年全年营收增速加速触底,四季度营收更是实现了负增长。2019年Q1在政府逆周期调节及减税等一系列刺激消费的政策下,行业营收增速触底回升到5.34%。

2012-2018年商贸零售行业营收增速(%)

数据来源:公开资料整理

商贸零售行业营收季度增速(%)

数据来源:公开资料整理

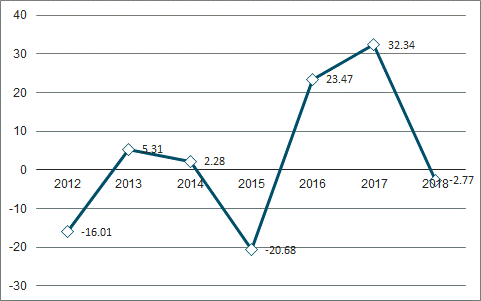

2018年归母净利润增速前高后低。2019年Q1触底回暖。2018年商贸零售行业实现归母净利润412.13亿元,同比上年下降2.77%。分季度来看,2018年归母净利润增速前高后低,2018年Q1-Q4分别为23.31%、89.90%、7.95%、-80.07%。2019年Q1,净利润同比增速为-4.95%,同比降幅环比有所缩小。

2012-2018年商贸零售行业归母净利润增速(%)

数据来源:公开资料整理

商贸零售行业归母净利润季度增速(%)

数据来源:公开资料整理

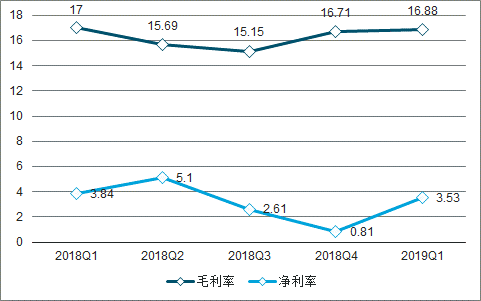

毛利率与净利率均实现稳步提升。2018年商贸零售行业整体毛利率为16.14%,较上年提升0.95pct。净利率为3.05%,较上年提升0.17pct。分季度来看,2019年Q1毛利率及净利率均实现触底回升。

商贸零售行业销售毛利率及净利率(%)

数据来源:公开资料整理

商贸零售行业季度销售毛利率及净利率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国商贸零售行业投资潜力研究及发展趋势预测报告

《2022-2028年中国商贸零售行业投资潜力研究及发展趋势预测报告》共九章,包含2017-2021年商贸零售行业各区域市场概况,商贸零售行业主要优势企业分析,2022-2028年中国商贸零售行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国集中供热行业示意图、供热面积、供热能力分析:热水动能跃升引领供热结构重塑,筑牢城镇化民生基底并加速融入新型能源体系[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国牵引车(传统能源类)区域上牌量分析: 内蒙古、山东两省合计包揽超五成全国市场[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年湖南省水雾消防车市场分析:5月、6月上牌量较高,分别为31辆、28辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国锅炉车品牌份额分析:市场集中度较高,专致、汇合合计占据近五成市场[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)