丙烯酸酯是丙烯酸及其同系物的酯类的总称,比较重要的有丙烯酸甲酯、丙烯酸乙酯、 2-甲基丙烯酸甲酯和 2-甲基丙烯酸乙酯等,能自聚或和其他单体共聚,是制造胶粘剂、合成树脂、特种橡胶和塑料的单体。

1、丙烯酸酯产能分析

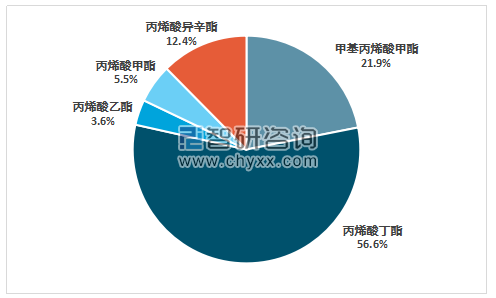

按照产能大小划分,丙烯酸下游脂类产品主要有五类,分别是丙烯酸丁酯(56.6%)、甲基丙烯酸甲酯(21.9%)、丙烯酸异辛酯(12.4%)、丙烯酸甲酯(5.5%)以及丙烯酸乙酯(3.6%)。 目前,丙烯酸甲酯,乙酯,丁酯的产量均大于表观消费量,而甲基丙烯酸甲酯和丙烯酸异辛酯的产量均不能满足表观消费量。

我国五种丙烯酸酯产能占比

资料来源:公开资料整理

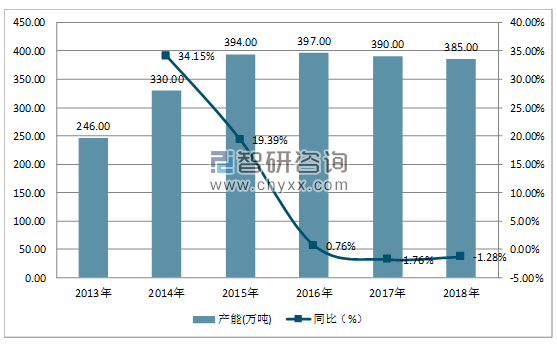

智研咨询发布的《2019-2025年中国丙烯酸酯行业投资潜力分析及发展趋势研究报告》统计数据显示,2018年我国丙烯酸脂产能为385万吨,同比2017年的390万吨降低了1.28%。

2013-2018年丙烯酸脂产能及增长情况统计表

资料来源:公开资料整理

2、丙烯酸酯产量分析

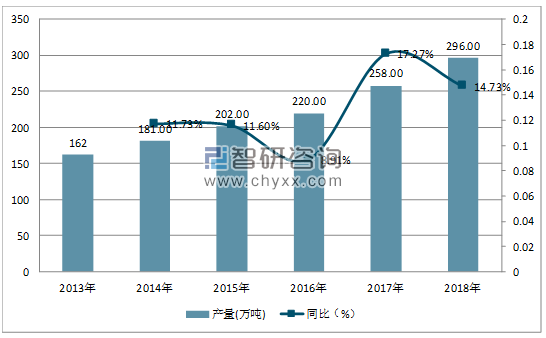

近两年,中国丙烯酸市场经过快速增长期后已逐步趋缓。2018年涂料企业陷入停产多、复产难的困境,行业产量增速放缓,需求不振。丙烯酸市场呈现供大于求的局面。据统计数据显示,2018年我国丙烯酸脂产量为296万吨,同比2017的258万吨增长了14.73%。

2013-2018年丙烯酸脂产量及增长情况统计表

资料来源:公开资料整理

3、丙烯酸酯市场规模分析

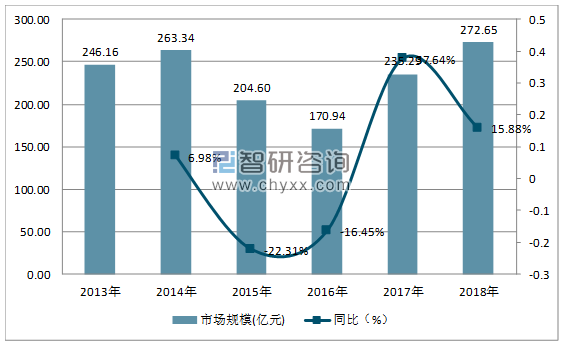

数据显示2018年我国丙烯酸脂市场规模为272.65亿元,同比2017年的235.29亿元增长了15.88%。

2013-2018年丙烯酸脂市场规模分析

资料来源:公开资料整理

4、丙烯酸酯竞争格局

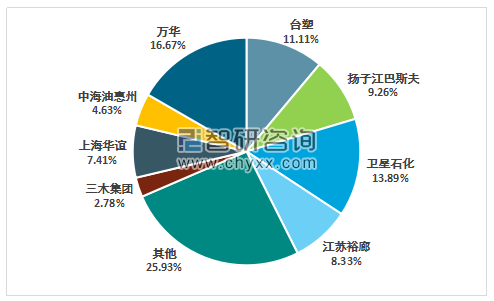

由于大部分丙烯酸厂商配套丙烯酸酯生产装置,因此丙烯酸的竞争格局与丙烯酸丁酯类似。目前,国内最大的几家丙烯酸丁酯生产厂商为万华化学、卫星石化、台塑和扬子江巴斯夫,产能占比合计超过50%,行业集中度较高。

随着中国丙烯酸酯行业下游需求的提高,中国丙烯酸酯市场迅速发展,市场规模的增长加剧了市场竞争。尽管中国丙烯酸酯行业存在一定的技术、品牌和市场准入壁垒,但若企业不能保持和提升在产品种类、技术创新和销售渠道等方面的优势,将可能在激烈的市场竞争中地位下滑,从而影响盈利能力。

丙烯酸丁酯 2017 年产能分布

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国丙烯酸酯行业市场全景分析及产业需求研判报告

《2026-2032年中国丙烯酸酯行业市场全景分析及产业需求研判报告》共十三章,包含2026-2032年中国丙烯酸酯行业供需预测,2026-2032年中国丙烯酸酯市场发展趋势与前景预测,2026-2032年中国丙烯酸酯行业市场投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询